ESG - Nachhaltigkeitsberichterstattung

Information für Führungskräfte auf einen Blick

Lesedauer: 23 Minuten

Die umfangreiche Nachhaltigkeits-Berichtspflicht wurde durch das Omnibus I Paket der EU-Kommission vereinfacht und Fristen nach hinten verschoben, der letzte Rechtsakt dazu wurde am 24. Februar 2026 im Amtsblatt veröffentlicht.

Wer muss zukünftig berichten?

Große Kapitalgesellschaften sind ab dem 1.1.2027 direkt berichtspflichtig, wenn sie folgende Größenkriterien überschreiten:

- durchschnittlich mehr als 1.000 Beschäftigte im Geschäftsjahr

- UND

- Nettoumsatzerlöse von mehr als 450 Mio. EUR

Die erstmalige Berichtspflicht nach der CSRD Richtlinie EU) 2022/2464 gilt für das Geschäftsjahr 2027 – Berichtlegung im Jahr 2028.

Für Unternehmen, die bislang nach der bisherigen EU‑Richtlinie zur nichtfinanziellen Berichterstattung (NFRD) – in Österreich umgesetzt durch das NaDiVeG – berichtspflichtig waren, gilt eine Übergangsregelung.

Weiters werden Unternehmen mit weniger als 1 000 Beschäftigten davor geschützt, dass die Verantwortung für Nachhaltigkeitsberichte übermäßig auf sie abgewälzt wird (VSME als Obergrenze)

Mit dem Omnibus I Paket wurden kapitalmarktorientierte (börsennotierte) kleine und mittlere Unternehmen aus dem Anwendungsbereich der CSRD herausgenommen.

Globale Nachhaltigkeitstransformation und Klimawandel

Die Welt steht vor großen Herausforderungen in Bezug auf Nachhaltigkeit und Klimaschutz. Alle 193 UN-Mitgliedsstaaten haben sich zur Umsetzung der Nachhaltigkeitsziele (SDGs) verpflichtet, und fast alle Staaten haben das Pariser Klimaschutzabkommen mit dem 1,5 Grad Ziel ratifiziert.

Die Europäische Union (EU) hat mit dem European Green Deal eine ambitionierte Strategie vorgelegt, um bis 2050 klimaneutral zu werden und das Wirtschaftswachstum von der Nutzung fossiler Ressourcen abzukoppeln. Mit der Corporate Sustainability Reporting Directive (CSRD) und dem Omnibus I Paket hat die EU die Nachhaltigkeitsberichterstattung neu geregelt. Daher treten mit dem Geschäftsjahr 2027 für große Unternehmen ab 1.000 Mitarbeitern umfassende nachhaltigkeitsspezifische Berichtspflichten in Kraft. Angesichts dieser zusätzlichen Berichtspflichten zur Nachhaltigkeit stehen viele Unternehmen vor neuen Herausforderungen – die WKOÖ unterstützt Sie bei diesem Prozess bestmöglich.

Nachhaltigkeit bedeutet: ökologische und soziale Faktoren sowie Aspekte der Unternehmensführung, kurz ESG - ENVIRONMENTAL, SOCIAL, GOVERNANCE, mit dem Geschäft in Einklang zu bringen. Die ökologische Transformation sollte vor allem auch als eine Chance auf neue Märkte mit neuen Produkten und Dienstleistungen gesehen werden.

Unternehmen bis 1.000 Mitarbeitern (und somit auch KMU) in der vor- oder nachgelagerten Lieferkette sind oftmals indirekt betroffen, weil berichtspflichtige Geschäftspartner Daten zur Nachhaltigkeit der gelieferten Waren oder Dienstleistungen anfordern (etwa den CO2-Fußabdruck) oder Banken entsprechende Nachhaltigkeitsdaten für die Kreditvergabe benötigen.

Weiterführende Links:

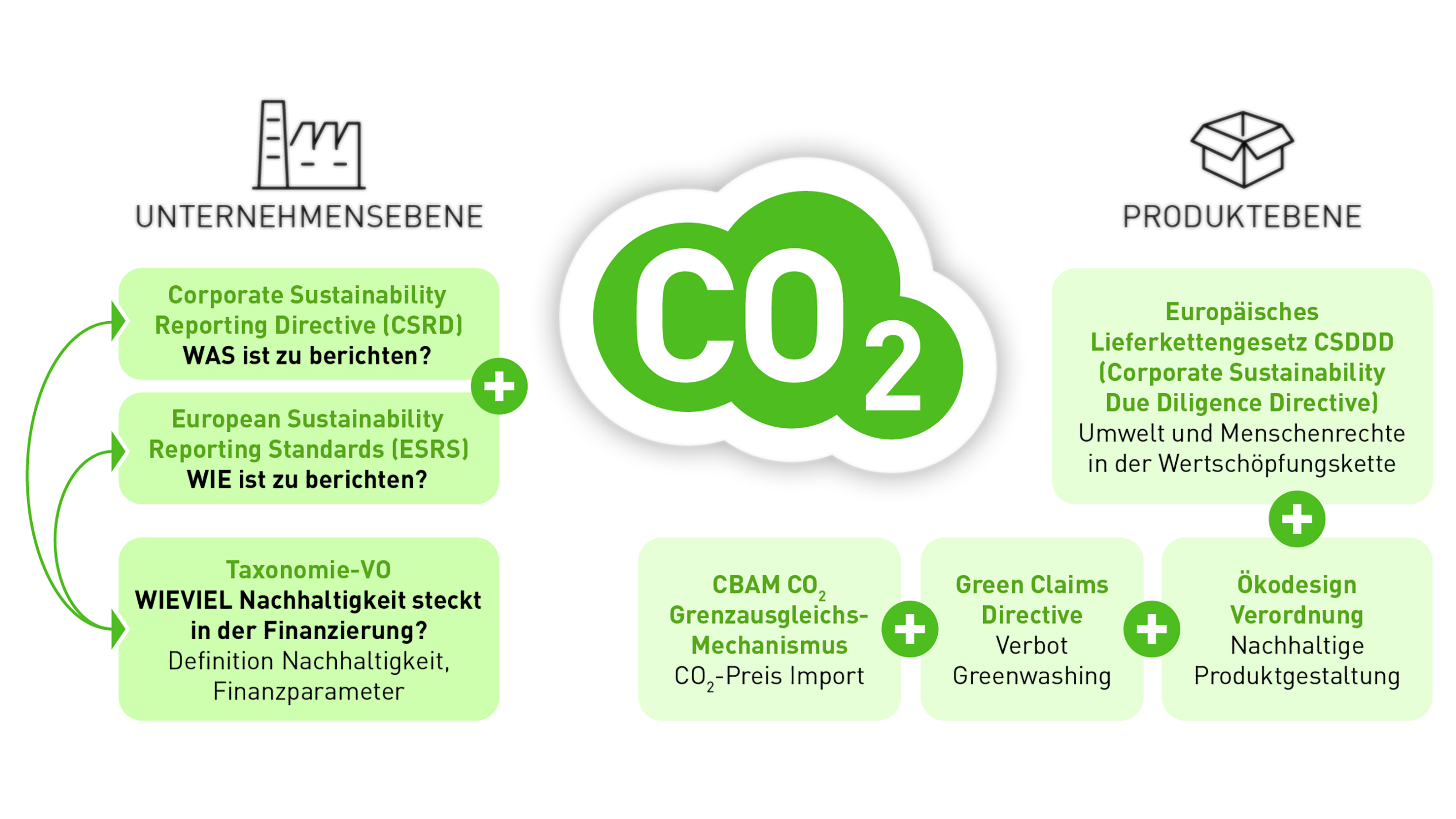

Nachhaltig wirtschaften - Anforderungen erfüllen und Chancen wahrnehmenDie wichtigsten Regelungen

Der europäische Rechtsrahmen des „Green Deals“ sieht erweiterte Berichtspflichten vor:

WAS ist zu berichten?

Die CSRD-Richtlinie (Corporate Sustainability Reporting Directive) standardisiert die nichtfinanzielle Nachhaltigkeits-

berichterstattung und erweitert den Kreis an Unternehmen, die von der Berichtspflicht betroffen sind. Sie verpflichtet Unternehmen, im Lageberichtüber ESG-Themen (Environmental, Social, Governance) zu berichten.

WIE ist zu berichten?

Die European Sustainability Reporting Standards (ESRS) geben an, wie ein Bericht gemäß CSRD- Richtlinie aufzubauen ist.

WIEVIEL Nachhaltigkeit steckt in Finanzierung?

Die EU-Taxonomie-VO beinhaltet die inhaltlichen Festlegungen zum Nachhaltigkeitsverständnis. Die Taxonomie-Verordnung soll Investitionen verstärkt in nachhaltige Tätigkeiten lenken, entsprechende finanzielle Schlüsselkennzahlen (Key Performance Indicators – KPIs) sind in den CSRD-Nachhaltigkeitsbericht aufzunehmen.

Eine Vorlage für den KPI Meldebogen ist in den delegierten Verordnungen zur Taxonomie-VO zu finden.

Weiterführende Links:

Rahmenbedingungen für nachhaltiges WirtschaftenSelbstcheck für Nachhaltigkeitsvorschriften -

Welche gesetzliche Regelungen betreffen Ihr Unternehmen

Wer ist direkt betroffen?

Für die Pflicht zur Nachhaltigkeitsberichterstattung gemäß der CSRD-Richtlinie (EU) 2022/2464 (Corporate Sustainability Reporting Directive) wurde mit der „Stop-the-Clock“- Richtlinie (EU) 2025/794 im April 2025 die Pause-Taste gedrückt: Der Startzeitpunkt einiger Anforderungen im Bereich Nachhaltigkeitsberichterstattung und Unternehmensverantwortung wurde nach hinten verschoben:

Es gibt eine Übergangsregelung für Unternehmen, die bisher nach der NFRD 2014/95/EU (national umgesetzt durch das Nachhaltigkeits- und Diversitätsverbesserungsgesetz NaDiVeG) zur nichtfinanziellen Berichterstattung verpflichtet waren: In Österreich waren dies rund 100 Unternehmen (Große Kapitalgesellschaften, die Unternehmen von öffentlichem Interesse sind und mehr als 500 Arbeitnehmer beschäftigen).

(NEU) Ab Geschäftsjahr 2027:

Große Kapitalgesellschaften sind ab dem 1.1.2027 direkt berichtspflichtig, wenn sie folgende Größenkriterien überschreiten:

- durchschnittlich mehr als 1.000 Beschäftigte im Geschäftsjahr

UND

- Nettoumsatzerlöse von mehr als 450 Mio. EUR

Die erstmalige Berichtspflicht gilt für das Geschäftsjahr 2027 – Berichtlegung im Jahr 2028.

Damit war auch eine Anpassung des delegierten Rechtsakts der ESRS (European Sustainability Reporting Standards) nötig:

Die ESRS wurden 2024 redaktionell berichtigt – Unternehmen sollten unbedingt die aktuelle Fassung (2024/90457) verwenden.

Eine erste notwendige Anpassung an die mit Omnibus I geänderte CSRD RL wurde mit der ESRS Quick Fix Regulation (EU) 2025/1416 vorgenommen (zB für Liste der schrittweise eingeführten Offenlegungspflichten).

Im Rahmen des EU-Omnibus-Pakets wurde von der EFRAG anschließend eine umfassende Überarbeitung der ESRS veröffentlicht und zur Konsultation gestellt - Draft Simplified ESRS.

Eine finale Version steht noch aus.

- Kernpunkte der Überarbeitung sind folgende:

- Reduktion der verpflichtenden Datenpunkte um 61 %

- Klarstellungen hinsichtlich der doppelten Wesentlichkeitsanalyse (DMA)

- Streichung aller freiwilligen Angaben („may“)

Mit dem Omnibus I Paket wurden kapitalmarktorientierte (börsennotierte) kleine und mittlere Unternehmen (zB nicht komplexe Finanzinstitute, firmeneigene Versicherungsunternehmen) aus dem Anwendungsbereich der CSRD herausgenommen.

Die Größenkriterien für die Berichtspflicht weichen somit von der gängigen KMU Definition (2003/361/EG, Empfehlung der Kommission) ab.

Übergangsregelung für NaBeG-pflichtige Unternehmen

Das Nachhaltigkeitsberichtsgesetz – NaBeG (BGBl. I Nr. 6/2026) setzt die Änderungen durch die CSRD zunächst nur für diese Unternehmen um, nimmt jedoch schon die Entlastung durch das Omnibus I-Paket vorweg. Zukünftig unterliegen nur noch jene Unternehmen einer Berichtspflicht, die folgende Schwellenwerte überschreiten: 1.000 Arbeitnehmer und 450 Mio Euro Umsatzerlös.

Daher wird für Geschäftsjahre ab dem 1. Jänner 2027 der Anwendungsbereich durch eine weitere UGB-Novelle geändert werden, und zwar auf solche Unternehmen, welche die beiden zuletzt genannten Schwellenwerte überschreiten, ungeachtet der Tatsache, ob sie Unternehmen von öffentlichem Interesse sind. Mit dieser weiteren Novelle werden dann somit Unternehmen zw. 500 und 1.000 Arbeitnehmer aus der Berichtspflicht herausfallen.

Überblickshaft lässt sich das wie folgt darstellen:

| Unternehmensgröße/Geschäftsjahr: | 2026 | 2027 | |||||

Bereits berichtspflichtig nach NFRD | Große Unternehmen von öffentlichem Interesse, die beide Schwellwerte (1.000 Arbeitnehmer, 450 Mio € Umsatzerlöse) überschreiten | Nachhaltigkeitsberichterstattung nach CSRD/NaBeG | Nachhaltigkeitsberichterstattung nach CSRD/NaBeG | ||||

| Große Unternehmen von öffentlichem Interesse, die keinen oder nur einen der beiden Schwellwerte (1.000 Arbeitnehmer, 450 Mio € Umsatzerlöse) überschreiten | Wahlrecht: Nichtfinanzielle Berichterstattung nach NaDiVeG oder Nachhaltigkeitsberichterstattung nach CSRD/NaBeG | Keine Berichtspflicht über § 243 Abs 5 UGB hinaus | |||||

Noch nicht berichtspflichtig nach NFRD | Große Unternehmen, die keinen oder nur einen der beiden Schwellwerte (1.000 Arbeitnehmer, 450 Mio € Umsatzerlöse) überschreiten | Keine Nachhaltigkeitsberichtspflicht | Keine Nachhaltigkeitsberichtspflicht | ||||

| Große Unternehmen, die beide Schwellwerte (1.000 Arbeitnehmer, 450 Mio Euro Umsatzerlöse) überschreiten | Keine Nachhaltigkeitsberichtspflicht | Nachhaltigkeitsberichterstattung nach CSRD |

Unterstützungsangebot WKOÖ

Die WKOÖ unterstützt die oö Unternehmen zu Fragen der Nachhaltigkeit mit einem breiten Angebot an Leitfäden, Online Tools, Ratgebern und Infoseiten.

Exklusiv für KMU gibt es mit dem Beratungsprogramm ÖKO-PLUS eine von der WKOÖ finanzierte Förderschiene für eine professionelle Begleitung durch Ingenieurbüros und Beratungsunternehmen.

- Förderprogramm ÖKO-PLUS für KMU: ÖKO-PLUS ist ein 2-stufiges Förderprogramm, welches chronologisch durchlaufen werden muss. Das Programm bietet eine geförderte professionelle Unterstützung durch Ingenieurbüros und Beratungsunternehmen.

BERATUNGSUNTERNEHMEN: Hier geht es zum ÖKO-Plus Beratungspool

Nützliche Tools, Factsheets und Leitfäden

Hier finden Sie nützliche Links zum Thema von der Wirtschaftskammerorganisation und auch von externen Partnern:

Factsheets:

Online Ratgeber:

- Klimabilanztool mit Klimaindikator:

Mit Hilfe unseres kostenlosen Tools können Sie Ihre Treibhausgasbilanz auf Unternehmensebene erstellen. - Nachhaltigkeits-Check für Unternehmen: Der Nachhaltigkeits-Check analysiert die ESG-Nachhaltigkeitsliestung und liefert Empfehlungen.

- E-Mobilität : Der Ratgeber unterstützt praxisnah beim Umstieg auf Elektrofahrzeuge.

Leitfäden und Ratgeber:

Aktuelle Service-Angebote für nachhaltiges wirtschaften der WKÖ finden Sie hier.

KMU – oft indirekt betroffen

Wenn nicht direkt berichtspflichtige Unternehmen [< 1000 Mitarbeiter, oftmals kleine und mittlere Unternehmen [KMU]I mit einem großen berichtspflichtigen Unternehmen [mehr als 1.000 Mitarbeiter] zusammenarbeiten, muss das Großunternehmen die Aktivitäten entlang der eigenen Lieferkette auf Risiken überprüfen und wird somit Auskunft von seinem Zulieferer benötigen. Weiters verlangen Banken zunehmend entsprechende Nachhaltigkeitsdaten für die Kreditvergabe.

Diese indirekte Betroffenheit ist also die Folge der Verpflichtungen berichtspflichtiger Unternehmen in der Lieferkette und zwar nach: dem Lieferkettengesetz CSDDD, dem deutschen Lieferkettensorgfaltspflichtengesetz LkSG, der CSRD Nachhaltigkeitsberichterstattungsrichtlinie (Treibhausgasbilanz, Arbeitskräfte in der Wertschöpfungskette), der EUDR Entwaldungsverordnung.

Berichtspflichtige Geschäftspartner werden vermehrt Daten zur Nachhaltigkeit der gelieferten Waren oder Dienstleistungen (etwa den CO2-Fußabdruck) oder auch über die Einhaltung der sozialen Standards anfordern. Dies geschieht zunehmend durch (teilweise sehr umfangreiche) Fragebögen, welche seitens des Zulieferers auszufüllen sind.

ESG Data Hub der Österreichischen Kontrollbank AG

Einen umfangreichen Überblick, was Banken einfordern können, gibt der ESG Data Hub der Österreichischen Kontrollbank AG (OeKB). Basierend auf den wichtigsten geltenden Standards und Vorschriften wurde ein ESG-Unternehmensfragebogen erstellt, der auch den VSME Standard beinhaltet. Unternehmen können den OeKB ESG Data Hub kostenlos nutzen und nach dem Ausfüllen der Fragebögen entscheiden, welche Banken auf ihre ESG-Daten zugreifen dürfen, um beispielsweise die Bearbeitung von Kreditanträgen zu beschleunigen.

"Code of Conduct"

Für eine dauerhafte Kunden/Lieferantenbeziehung ist das Aufsetzen eines Verhaltenscodex im beiderseitigen Einvernehmen sinnvoll: Dieser Kodex, auch bekannt als CoC "Code of Conduct", ist eine Zusammenstellung von Verhaltensrichtlinien, die für die Mitarbeiter eines Unternehmens gelten. Er legt fest, wie sich die Mitarbeiter in rechtlicher, ethischer und sozialer Hinsicht verhalten sollen. Der Verhaltenskodex enthält sowohl feste, verbindliche Regeln als auch moralische Richtlinien und Werte, die möglicherweise nicht immer direkt kontrolliert werden können. Oft werden auch Lieferanten und Geschäftspartner in den Kodex einbezogen und zur Einhaltung der Richtlinien verpflichtet.

Für den Lagebericht auf Unternehmensebene: ESG-Berichterstattung nach CSRD

Die CSRD bildet den neuen rechtlichen Rahmen der Nachhaltigkeitsberichterstattung. Gefordert ist eine Aufwertung der nicht finanziellen Berichterstattung auf das Niveau des finanziellen Lageberichts. Weiters ist die verpflichtende Anwendung der Taxonomie-VO sowie der europäischen Berichtstandards (ESRS) für den Bericht zu beachten.

Rechtsgrundlagen:

- CSRD Richtlinie (EU) 2022/2464

- „Stop-the-Clock“-Richtlinie ((EU) 2025/794)

- Vereinfachung der Nachhaltigkeitsberichterstattung und der Sorgfaltspflichten: Richtlinie (EU) 2026/470.

Zusätzlich gelten die Vorgaben der EU-Taxonomie-Verordnung (EU) 2020/852, insbesondere für die Angabe finanzieller Nachhaltigkeitskennzahlen (Key Performance Indicators, KPIs). Die Anwendung der Taxonomie-VO (Meldebögen) sowie der europäischen Berichtstandards (ESRS) sind für den Bericht verpflichtend.

Im Zuge des Omnibus I Pakets wurden mit der Delegierten Verordnung (EU) 2026/73 auch wesentliche Vereinfachungen der Taxonomie-VO vorgenommen, welche die Berichterstattung nach CSRD erleichtern:

- Einführung Wesentlichkeitsschwellen: für finanziell wesentliche Aktivitäten (>10% von CapEx, OpEx & Umsatz)

- Kürzung der Berichtsvorlagen/Templates

- Vereinfachung der komplexen DNSH-Kriterien

European Sustainability Reporting Standards

Die European Sustainability Reporting Standards (ESRS) geben an, wie ein Bericht gemäß CSRD- Richtlinie für berichtspflichtige Großunternehmen aufzubauen ist. Die ESRS sind der verpflichtende und einheitliche europäischer Rahmen für die Berichterstattung über die Bereiche Umwelt, Soziales und Unternehmensführung (ESG).

Die ESRS wurden 2024 redaktionell berichtigt – Unternehmen sollten unbedingt die aktuelle Fassung (2024/90457) verwenden.

Eine erste notwendige Anpassung an die mit Omnibus I geänderte CSRD RL wurde mit der ESRS Quick Fix Regulation (EU) 2025/1416 vorgenommen.

Im Rahmen des EU-Omnibus-Pakets wurde von der EFRAG anschließend eine umfassende Überarbeitung der ESRS veröffentlicht und zur Konsultation gestellt - Draft Simplified ESRS. Eine finale Version steht noch aus.

- Kernpunkte der Überarbeitung sind folgende:

- Reduktion der verpflichtenden Datenpunkte um 61 %

- Klarstellungen hinsichtlich der doppelten Wesentlichkeitsanalyse (DMA)

- Streichung aller freiwilligen Angaben („may“)

Analog zu ESRS wurde von der EU Agentur EFRAG [European Financial Reporting Advisory Group] ein (derzeit) freiwilliger KMU-Standard [voluntary standard for non- listed SMEs, VSME ausgearbeitet: Empfehlung (EU) 2025/1710

Unternehmen mit weniger als 1.000 Beschäftigten sollen davor geschützt werden, dass ihnen zu viel Verantwortung für Berichte über die Wertschöpfungskette übertragen wird. Dafür gibt es den sogenannten Value‑chain‑cap: Wenn ein Unternehmen (unter 1.000 Mitarbeiter) von einem anderen Unternehmen um Informationen gebeten wird, muss es nur den deutlich reduzierten Berichtsumfang erfüllen, der im VSME‑Berichtsstandard vorgesehen ist.

Diese Begrenzung der Berichtspflicht über die Wertschöpfungskette ist bereits im Nachhaltigkeitsberichtsgesetz NaBeG (BGBl. I Nr. 6/2026) im Artikel 2 (Änderung UGB) in § 243ba verankert.

WAS ist zu tun?

- Hauptverantwortliche für Berichterstellung und Nachhaltigkeitsmanagement festlegen!

- Konsolidierungskreis klären (Konzernmutter berichtet im konsolidierten Lagebericht)

- Anwendung von ESRS und Taxonomie bei der Berichtserstellung, Aufbau des Berichts gemäß Anlage F der ESRS.

- Verpflichtende externe Prüfung: Die Berichte müssen von unabhängigen Dritten geprüft werden: mit Limited-Assurance, keine Reasonable- Assurance mehr für Prüfung vorgesehen

- Digitalisierung: Offenlegung im ESEF-Format (European Single Electronic Format) – maschinenlesbar und standardisiert ist geplant, Umsetzung seitens der EU noch ausständig

Weiterführende Links:

Weitere Vorschriften auf Produktebene

Zusätzlich zur Berichtspflicht auf Unternehmensebene gemäß CSRD existieren weitere europaweite nachhaltigkeitsbezogene Vorschriften auf Produktebene:

- Der CO2 Grenzausgleichs-Mechanismus CBAM (Carbon Border Adjustment Mechanism) verpflichtet Unternehmen, die emissionsintensive Waren in die EU importieren, ab 1.1.2026 CBAM-Emissionszertifikate zu erwerben.

Rechtsgrundlagen:

(EU) 2023/956 CBAM

Vereinfachungen durch Omnibus I: VO (EU) 2025/2083:

- De-minimis Schwellenwert der Importe von 50 Tonnen außer Strom und H2 (90 % der Importeure befreit)

- Standardwerte dauerhaft eingeführt

- Falls reale Werte zur Berechnung: Bestätigung durch akkreditierten Verifizierer

- Verschiebung Abgabefrist CBAM Erklärung auf 30. September Folgejahr

- Pflicht Abgabe Quartalsberichte endet mit 31.12.2025; frühere Quartalsberichte können bis Q1/2027 nachgereicht werden

- Zudem verschiebt sich der Zeitpunkt, ab dem erstmals Zertifikate gekauft werden können von 2026 auf 2027. Im Jahr 2027 sind CBAM-Zertifikate für beide Jahre zu erwerben.

Weiterführende Links:

Bundesministerium: mehr zu CBAM

- Die Richtlinie über die Nachweisbarkeit und Kommunikation umweltbezogener Produktangaben (Green Claims Directive) sollte klare Standards für die Nutzung von umweltbezogenen Werbeaussagen für Produkte und Dienstleistungen, Greenwashing ist untersagt

Greenwashing ist der Versuch wirtschaftsorientierter Organisationen, sich ein ökologisch und nachhaltig orientiertes Image zu verleihen, oft ohne substantielle Maßnahmen zu ergreifen. Es beschreibt PR-Strategien, die darauf abzielen, Unternehmen als umweltfreundlich und nachhaltig erscheinen zu lassen, um das Vertrauen der Verbraucher zu gewinnen.Rechtsgrundlage: Entwurf: 2023/0085 (COD).

Die Green Claims Directive ist derzeit auf unbestimmte Zeit ausgesetzt, eine baldige Umsetzung ist unwahrscheinlich.

Bitte beachten: komplementär zum Entwurf der Green Claims Directive ist bereits die „Empowering - EmpCo“ Richtlinie (EU) 2024/825 (Änderung der Verbraucherrechterichtlinie) in Kraft getreten:

Sie muss national in das Gesetz gegen den unlauteren Wettbewerb (UWG) eingearbeitet werden (bis 27.3.2026). Diese Richtlinie zielt auf die Stärkung der Verbraucherrechte für den ökologischen Wandel ab, beinhaltet das Verbot von irreführenden Umweltaussagen und ergänzt die schwarze Liste im Anhang des UWG um Regelungen zu Umweltaussagen und Nachhaltigkeitssiegeln.

Rechtswidrig werden dann unter anderem:- Anbringen eines Nachhaltigkeitssiegels, das nicht auf einem Zertifizierungssystem beruht oder nicht von staatlichen Stellen festgesetzt wurde.“

- Treffen einer allgemeinen Umweltaussage, wobei der Gewerbetreibende die anerkannte hervorragende Umweltleistung, auf die sich die Aussage bezieht, nicht nachweisen kann.

- Treffen einer Aussage, die sich auf der Kompensation von Treibhausgasemissionen begründet und wonach ein Produkt hinsichtlich der Treibhausgasemissionen neutrale, verringerte oder positive Auswirkungen auf die Umwelt hat.“

Diese Richtlinie ist ab 2027 anzuwenden, ähnliche Bestimmungen finden sich bereits jetzt im Wettbewerbsrecht (UWG) und im Fern- und Auswärtsgeschäfte-Gesetz (FAGG).

Weiterführende Links:

EU-Richtlinien gegen Greenwashing

Green Empowerment hat Power- Die ESPR Ökodesign Verordnung (Ecodesign for Sustainable Products Regulation) wird einen Rahmen von Mindeststandards für die Gestaltung hinsichtlich der Nachhaltigkeit von Produkten vorgeben. Das Ziel ist eine nachhaltige Produktgestaltung und die Veränderung der Geschäftsmodelle hin zur Kreislaufwirtschaft.

Die ESPR regelt künftig nahezu alle physischen Produkte und Bauteile, die auf den Markt gebracht werden.Es gibt 16 Ökodesignanforderungen: zB Rezyklat Anteil, besorgniserregende Stoffe, Energieverbrauch, Reparier- und Nachrüstbarkeit, Recyclingfähigkeit usw. Die höchste Priorität bei Endprodukten haben Textilien und bei Zwischenprodukten Eisen & Stahl (Umsetzung vorgesehen für Q4/26 – Q1/27)

Rechtsgrundlage: (EU) 2024/1781

Es gibt KEINE Ausnahme für KMU.

Die Verordnung wird die bisherige Ökodesign Richtlinie für energieverbrauchsrelevante Produkten

2009/125/EG ersetzen.

Weiterführende Links:

- Das europäische Lieferkettengesetz CSDDD (Corporate Sustainability Due Diligence Directive, [EU] 2024/1760] verpflichtet Unternehmen zur Einhaltung von Menschenrechts- und Umweltstandards in der Wertschöpfungskette und die Beachtung des 1,5 Grad Ziels des Pariser Klimaschutzabkommens. Die CSDDD erfordert eine Identifizierung und das Bewerten, Abstellen, Abschwächen oder Verhindern negativer Auswirkungen auf Umwelt und Menschenrechte in der Wertschöpfungskette.

Im Zuge des OMNIBUS I Pakets wurde mit der „Stop-the-Clock“ Richtlinie (EU) 2025/794 die Berichtspflicht verschoben, und mit Februar 2026 durch eine weitere Richtlinie die Sorgfaltspflichten vereinfacht.

Die Eckpunkte sind nun:

- Verschiebung Umsetzungsfrist nochmals um 1 Jahr auf 26.7.2028, nationale Umsetzungsfrist zur Anwendung ab 26.7.2029

- eine Einschränkung des Anwendungsbereichs der CSDDD auf Unternehmen mit 5.000 Mitarbeiter bei jährlichem Umsatz von EUR 1,5 Mrd

- Fokus der Sorgfaltspflichten auf direkte Geschäftspartner (Tier-1) bei einem risikobasierten Ansatz

- KEIN Klimatransformationsplan mehr erforderlich

Rechtsgrundlagen:

(EU) 2026/470 : Änderungsrichtlinie CSRD / CSDDD

Stop-the-Clock“-Richtlinie ((EU) 2025/794

Weiterführende Links:

Häufige Fragen zum EU-Lieferkettengesetz- Die EUDR Entwaldungsverordnung (Deforestation Regulation) soll dem Waldabbau zugunsten landwirtschaftlicher Flächen Einhalt gebieten. Die Verordnung betrifft das Inverkehrbringen, die Bereitstellung auf dem EU-Markt und die Ausfuhr der Rohstoffe, Rinder, Kakao, Kaffee, Ölpalmen, Soja, Holz, Kautschuk, aber auch daraus hergestellte Erzeugnisse, wie z.B. Reifen, Schokolade, Leder oder Holzrahmen u.a.m. Im Anhang I der Verordnung sind diese relevanten Rohstoffe sowie daraus hergestellten Erzeugnisse genau aufgezählt.

Die Vorschriften zur Entwaldungsverordnung wurden mehrmals abgeändert und das Inkrafttreten verschoben.

Zusammengefasst gelten folgende Bestimmungen:

- Geltungsbeginn wird um ein Jahr verschoben - alle Unternehmen erhalten ein zusätzliches Jahr Zeit, um die neuen Vorschriften zu erfüllen.

- große und mittlere Unternehmen ab 30.12.2026

- Kleinst- & kleine Unternehmen (inkl. Primärerzeuger) ab 30.06.2027

- Vereinfachte Anforderungen an die Rückverfolgbarkeit innerhalb der EU.

- Sorgfaltspflichten nur für den Erst-Inverkehrbringer.

- Vereinfachte Sorgfaltspflichten für kleine und kleinste Primärerzeuger in einem Land mit geringem Risiko (Landwirtschaft – Angabe der Grundstücksadresse statt den Geodaten).

- Weitergabe der Referenznummern an den ersten nachgelagerten Martktteilnehmer oder Händler Aufbewahrungspflicht für 5 Jahre keine Weitergabe mehr erforderlich.

Rechtsgrundlage:(EU) 2023/1115 . EUDR

Konsolidierte FassungBitte die umfangreichen FAQs der EU zum Thema beachten:

Weiterführende Links:

- Geltungsbeginn wird um ein Jahr verschoben - alle Unternehmen erhalten ein zusätzliches Jahr Zeit, um die neuen Vorschriften zu erfüllen.

Spezialfall CO2-Fußabdruck

Die Nachhaltigkeitsberichtspflicht legt im verpflichtenden ESRS-Standard und im freiwilligen VSME-Standard die Offenlegung der Treibhausgas (THG) Emissionen auf Unternehmensebene (CCF) fest.

Der CO2-Fußabdruck auf Unternehmensebene ist die Gesamtsumme der CO₂e-Emissionen, die direkt oder indirekt durch die Aktivitäten eines Unternehmens verursacht werden.

Dafür ist in der Lieferkette der CO2e-Fußabdruck der bezogenen Waren und Dienstleistungen auf Produktebene (PCF) zu ermitteln. Der PCF kumuliert die Emissionen während des ganzen Lebenszyklus von der Rohstoffgewinnung, der Herstellung, der Verwendung bis zur Entsorgung. Auch kleine und mittlere Unternehmen (KMU) können in der Lieferkette in Zukunft gefordert sein, dem Auftraggeber Informationen über den CO2 (Äquivalent)-Fußabdruck auf Produktebene (PCF) zu liefern. Für diese Aufgabe stehen vermehrt Online-Werkzeuge zur Verfügung.

Was sind CO2e = CO2 -Äquivalent:

Die Maßeinheit zur Vereinheitlichung der Klimawirkung unterschiedlicher Treibhausgase (Kohlendioxid CO2, Methan CH4, Kältemittel usw.) ist dabei das CO2-Äquivalent CO2e in Kilogramm oder Tonnen.

Die Berechnungen haben den Bilanzierungsstandards des „Greenhouse Gas Protocols“ (GHG) zu folgen und sind in den Normen EN ISO 14064 und 14067 erläutert. Eine vollständige Bilanz bzw. ein CO2e-Fußabdruck besteht aus direkten und indirekten Emissionen, die Kategorien der Emissionsquellen werden „Scopes“ genannt, diese beinhalten unter anderem:

Scope 1: Direkte Emissionen

direkte Verbrennung bezogener Energieträger, z.B. fossiler Brennstoff zum Heizen, Prozesswärme, eigener Fuhrpark, Verlust Kältemittel aus Klimaanlage, Prozessemissionen

Scope 2: Indirekte Emissionen

bezogener Energieträger, z.B. Strom und Fernwärme bzw. Kälte

Scope 3: Indirekte Emissionen

von vor- und nachgelagerten Aktivitäten: z. B. aus der Produktion von zugekauften Rohstoffen und Produkten / Dienstleistungen, Gütertransporte, Nutzung verkaufter Produkte, Geschäftsreisen, Anfahrt Mitarbeiter, Abfall

Der „Corporate Accounting and Reporting Standard“ des Greenhouse Gas Protocols (derzeit leider nur in englischer Sprache) bietet eine schrittweise Anleitung für Unternehmen zur Quantifizierung und Berichterstattung ihrer Treibhausgasemissionen. Weiters erläutert er im Detail für Konzernstrukturen und verbundene Unternehmen, wie die Organisationsgrenzen für die Berechnung des CO2 Ausstoßes zu ziehen sind:

Klicken Sie hier

Der GHG Protocol Product Life Cycle Accounting and Reporting Standard (als Produktstandard bezeichnet) stellt Anforderungen und Leitlinien für Unternehmen und andere Organisationen bereit, um eine Bestandsaufnahme der Treibhausgasemissionen, die mit einem bestimmten Produkt verbunden sind, zu quantifizieren und öffentlich zu berichten:

Klicken Sie hier

Nützliche Tools zur CO2-Fußabdruck Berechnung:

- Klimabilanztool mit Klimaindikator der WKO:

Mit dem KlimaPortal der Wirtschaftskammern können Unternehmen wesentliche Klimadaten strukturiert erheben und effizient darstellen. Das KlimaPortal ist ein einfaches und intuitives Tool mit guter Usability, mit dessen Hilfe auch Einsteiger wesentliche CO2-Quellen mit Schwerpunkt CCF im Scope 1 und 2 identifizieren können.

Dieses Tool eignet sich gut für eine Erstanalyse und zur Datenaufbereitung der CO2 Emissionen auf Unternehmensebene, generell zum Einstieg in das Thema. Der Schwerpunkt liegt dabei auf zugekaufter Energie, Transport und Verkehr sowie Büroinfrastruktur.

- Online-Tool "Klimabilanz" des OÖ-Energiesparverbandes:

Unternehmen können kostenlos und einfach ihre eigene umfassende Energie- und Treibhausgasbilanz auf Unternehmens-, Prozess und Produktebene erstellen.Wichtige Emissionsfaktoren sind hier hinterlegt.

Was tun, wenn diese Tools den benötigten Emittenten nicht enthalten?

Das Klimabilanz-Tool des Energiesparverbandes erlaubt zusätzlich die benutzerdefinierte Anlage von sonstigen Emittenten. Dabei sind Daten wie Emittent, Einheiten und CO2e manuell einzugeben.

Viele CO2-Äquivalente finden Sie z. B. auf frei zugänglichen Datenbanken wie:

- probas.umweltbundesamt.de

- secure.umweltbundesamt.at

- ecotransit.org

- oekorecherche.de

- tool.ecocockpit.de

- CO2 Standard-Werte für Metallwaren

Gerade aber bei Emissionsfaktoren von Materialien sind entsprechende CO2 Werte oftmals nicht frei verfügbar, und es muss auf kostenpflichtige Datenbanken zurückgegriffen werden.

Nachhaltigkeit als Chance

Um wettbewerbsfähig zu bleiben, sollten Unternehmen das Thema Nachhaltigkeit trotz allem nicht als Problem, sondern auch als Chance sehen.

Nachhaltig Wirtschaften heißt Zukunft gestalten und nicht nur Berichte schreiben.

Die ökologische Transformation in der EU bedeutet bis 2030 ein Investitionsvolumen von über 3.200 Mrd. Euro mit einem öffentlichen Anteil von 1.000 Mrd. Euro. Nutzen Sie die Chance und gewinnen Sie zusätzliche Kund:innen mit nachhaltigen Produkten und Dienstleistungen!

Chancen für Unternehmen:

- Investitionen: Für Bankkredite gewinnt eine nachhaltige Geschäftstätigkeit zunehmend an Bedeutung

- Wettbewerbsfähigkeit: Sich durch Nachhaltigkeitsleistung von anderen Anbietern abheben und zusätzliche Aufträge generieren. Voraussetzung für die Teilnahme an Ausschreibungen und Förderprogrammen.

- Arbeitgeberattraktivität: Durch eine Verbesserung der Nachhaltigkeit steigen Ihre Chancen, junge Talente anzuwerben und zu binden.

Nützen Sie als Unternehmen die Unterstützungsangebote der WKOÖ für innovative und nachhaltige Schritte in die Zukunft:

Rechtliche Grundlagen

Hier finden Sie eine Aufstellung der wesentlichen rechtlichen Grundlagen zur ESG-Berichtspflicht und verwandter Themen.

CSRD und ESRS:

| Nummer | Name |

| RICHTLINIE (EU) 2022/2464 | CSRD = Corporate Sustainability Reporting Directive Richtlinie zur Änderung der Verordnung (EU) Nr. 537/2014 und der Richtlinien 2004/109/EG, 2006/43/EG und 2013/34/EU hinsichtlich der Nachhaltigkeitsberichterstattung von Unternehmen |

| RICHTLINIE | Stop-the-Clock Richtlinie zur Änderung der Richtlinie (EU) 2022/2464 und (EU) 2024/1760 bezüglich der Daten, ab denen die Mitgliedstaaten bestimmte Anforderungen an die Nachhaltigkeitsberichterstattung und die Sorgfaltspflichten von Unternehmen erfüllen müssen |

RICHTLINIE | Änderungsrichtlinie zu CSRD und CSDDD Richtlinie zur Änderung der Richtlinien 2006/43/EG, 2013/34/EU, (EU) 2022/2464 und (EU) 2024/1760 im Hinblick auf bestimmte Anforderungen an die Nachhaltigkeitsberichterstattung und die Sorgfaltspflichten von Unternehmen |

| DELEGIERTE VERORDNUNG (EU) 2023/2772 | ESRS = European Sustainability Reporting Standards Delegierte Verordnung zur Ergänzung der Richtlinie 2013/34/EU des Europäischen Parlaments und des Rates durch Standards für die Nachhaltigkeitsberichterstattung |

Berichtigung der Delegierten Verordnung (EU) 2023/2772 2024/90457 | ESRS = European Sustainability Reporting Standards Berichtigung der Delegierten Verordnung (EU) 2023/2772 der Kommission vom 31. Juli 2023 zur Ergänzung der Richtlinie 2013/34/EU des Europäischen Parlaments und des Rates durch Standards für die Nachhaltigkeitsberichterstattung |

| DELEGIERTE VERORDNUNG (EU) 2025/1416 | ESRS Quick Fix Regulation Delegierte Verordnung (EU) 2025/1416 der Kommission vom 11. Juli 2025 zur Änderung der Delegierten Verordnung (EU) 2023/2772 im Hinblick auf die Verschiebung des Anwendungsbeginns der Angabepflichten für bestimmte Unternehmen |

Empfehlung (EU) | VSME Empfehlung der Kommission vom 30. Juli 2025 für einen Standard für die freiwillige Nachhaltigkeitsberichterstattung kleiner und mittlerer Unternehmen |

| Delegierte Richtlinie (EU) 2023/2775 | Größenkriterien für Kapitalgesellschaften Delegierte Richtlinie, Anpassung der Größenkriterien für Kleinstunternehmen und für kleine, mittlere und große Unternehmen oder Gruppen |

| Richtlinie 2013/34/EU | Bilanzrichtlinie Richtlinie über den Jahresabschluss, den konsolidierten Abschluss und damit verbundene Berichte von Unternehmen |

Taxonomie

| VERORDNUNG (EU) 2020/852 | Taxonomie VO Verordnung über die Einrichtung eines Rahmens zur Erleichterung nachhaltiger Investitionen und zur Änderung der Verordnung (EU) 2019/2088 |

| Delegierte Verordnung (EU) 2026/73 | Änderungsrichtlinie zu Taxonomie-VO DELEGIERTE VERORDNUNG zur Änderung der Delegierten Verordnung (EU) 2021/2178 im Hinblick auf die Vereinfachung des Inhalts und der Darstellung der in Bezug auf ökologisch nachhaltige Tätigkeiten offenzulegenden Informationen und der Delegierten Verordnungen (EU) 2021/2139 und (EU) 2023/2486 im Hinblick auf die Vereinfachung bestimmter technischer Bewertungskriterien zur Feststellung, ob Wirtschaftstätigkeiten erhebliche Beeinträchtigungen der Umweltziele vermeiden |

| VERORDNUNG (EU) 2019/2088 | Offenlegungsverordnung - Sustainable Finance Disclosure Regulation SFDR Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor |

| DELEGIERTE VERORDNUNG (EU) 2021/2178 | KPI - Key-Performance-Indicator Delegierte Verordnung zur Ergänzung der Verordnung (EU) 2020/852 des Europäischen Parlaments und des Rates durch Festlegung des Inhalts und der Darstellung der Informationen, die von Unternehmen, die unter Artikel 19a oder Artikel 29a der Richtlinie 2013/34/EU fallen, in Bezug auf ökologisch nachhaltige Wirtschaftstätigkeiten offenzulegen sind, und durch Festlegung der Methode, anhand deren die Einhaltung dieser Offenlegungspflicht zu gewährleisten ist |

| DELEGIERTE VERORDNUNG (EU) 2021/2139 | Delegierte Verordnung zur Ergänzung der Verordnung (EU) 2020/852 des Europäischen Parlaments und des Rates durch Festlegung der technischen Bewertungskriterien, anhand deren bestimmt wird, unter welchen Bedingungen davon auszugehen ist, dass eine Wirtschaftstätigkeit einen wesentlichen Beitrag zum Klimaschutz oder zur Anpassung an den Klimawandel leistet, und anhand deren bestimmt wird, ob diese Wirtschaftstätigkeit erhebliche Beeinträchtigungen eines der übrigen Umweltziele vermeidet |

| DELEGIERTE VERORDNUNG (EU) 2023/2485 | Delegierte Verordnung zur Änderung der Delegierten Verordnung (EU) 2021/2139 durch Festlegung zusätzlicher technischer Bewertungskriterien, anhand deren bestimmt wird, unter welchen Bedingungen davon auszugehen ist, dass bestimmte Wirtschaftstätigkeiten einen wesentlichen Beitrag zum Klimaschutz oder zur Anpassung an den Klimawandel leisten, und anhand deren bestimmt wird, ob diese Tätigkeiten erhebliche Beeinträchtigungen eines der übrigen Umweltziele vermeiden |

| DELEGIERTE VERORDNUNG (EU) 2023/2486 | Delegierte Verordnung zur Ergänzung der Verordnung (EU) 2020/852 des Europäischen Parlaments und des Rates durch Festlegung der technischen Bewertungskriterien, anhand deren bestimmt wird, unter welchen Bedingungen davon auszugehen ist, dass eine Wirtschaftstätigkeit einen wesentlichen Beitrag zur nachhaltigen Nutzung und zum Schutz von Wasser- und Meeresressourcen, zum Übergang zu einer Kreislaufwirtschaft, zur Vermeidung und Verminderung der Umweltverschmutzung oder zum Schutz und zur Wiederherstellung der Biodiversität und der Ökosysteme leistet, und anhand deren bestimmt wird, ob diese Wirtschaftstätigkeit erhebliche Beeinträchtigungen eines der übrigen Umweltziele vermeidet, und zur Änderung der Delegierten Verordnung (EU) 2021/2178 der Kommission in Bezug auf besondere Offenlegungspflichten für diese Wirtschaftstätigkeiten |

Greenwashing

| Nummer | Name |

| RICHTLINIE (EU) 2024/825 | Empowering Richtlinie EmpCo Richtlinie zur Änderung der Richtlinien 2005/29/EG und 2011/83/EU hinsichtlich der Stärkung der Verbraucher für den ökologischen Wandel durch besseren Schutz gegen unlautere Praktiken und durch bessere Informationen |

| Vorschlag Richtlinie | Green Claims Vorschlag für eine |

CO2 Grenzausgleichs-Mechanismus CBAM (Carbon Border Adjustment Mechanism):

| Nummer | Name |

| Verordnung (EU) 2023/956 | CBAM Verordnung zur Schaffung eines CO2-Grenzausgleichssystems |

| RICHTLINIE | Stop-the-Clock Richtlinie zur Änderung der Richtlinie (EU) 2022/2464 und (EU) 2024/1760 bezüglich der Daten, ab denen die Mitgliedstaaten bestimmte Anforderungen an die Nachhaltigkeitsberichterstattung und die Sorgfaltspflichten von Unternehmen erfüllen müssen |

| Verordnung (EU) 2025/2083 | VERORDNUNG zur Änderung der Verordnung (EU) 2023/956 hinsichtlich einer Vereinfachung und Stärkung des CO2-Grenzausgleichssystems |

Europäisches Lieferkettengesetz CSDDD:

| Nummer | Name |

| Richtlinie (EU) 2024/1760 | CSDDD RICHTLINIE über die Sorgfaltspflichten von Unternehmen im Hinblick auf Nachhaltigkeit |

Richtlinie (EU) | Änderungsrichtlinie zu CSRD und CSDDD RICHTLINIE zur Änderung der Richtlinien 2006/43/EG, 2013/34/EU, (EU) 2022/2464 und (EU) 2024/1760 im Hinblick auf bestimmte Anforderungen an die Nachhaltigkeitsberichterstattung und die Sorgfaltspflichten von Unternehmen |

Ökodesign Verordnung ESPR:

| Nummer | Name |

| Verordnung (EU) 2024/1781 | ESPR VERORDNUNG zur Schaffung eines Rahmens für die Festlegung von Ökodesign-Anforderungen für nachhaltige Produkte |

Entwaldungsverordnung EUDR:

| Nummer | Name |

| Verordnung (EU) 2023/1115 | EUDR VERORDNUNG über die Bereitstellung bestimmter Rohstoffe und Erzeugnisse, die mit Entwaldung und Waldschädigung in Verbindung stehen, auf dem Unionsmarkt und ihre Ausfuhr aus der Union |

Renaturierungsgesetz, NRL Nature Restoration Law:

| Nummer | Name |

| Verordnung EU (2024/1991) | NRL Verordnung über die Wiederherstellung der Natur |

Begriffe und Abkürzungen

| Klimaschutzabkommen von Paris | Begrenzung der Erderwärmung deutlich unter 2° Grad (Wunschwert: 1,5°) |

| EU Green Deal | keine Nettoemission Treibhausgase bis 2050; Entkopplung Wirtschaftswachstum und Ressourcenverbrauch |

| CSR | Corporate Social Responsibility: Unternehmensverantwortung im Sinne eines nachhaltigen Wirtschaftens |

| ESG | Environment Social Governance (Umwelt, Soziales und Unternehmensführung) bewertet Nachhaltigkeit des Unternehmens (Zahlen) |

| SDG | Sustainable Development Goals: Die Agenda 2030 (UNO) mit ihren 17 Zielen (SDGs) für nachhaltige Entwicklung ist ein globaler Plan zur Förderung nachhaltigen Friedens und Wohlstands und zum Schutz unseres Planeten |

| CSRD | Corporate Sustainability Reporting Directive - Richtlinie zur Nachhaltigkeitsberichterstattung |

| ESRS | European Sustainability Reporting Standards: Berichtsstandards für Offenlegung der Informationen |

| VSME | VSME ist ein (derzeit) freiwilliger Nachhaltigkeitsberichts‑Standard der EU für kleine und mittlere Unternehmen, der eine vereinfachte, an die CSRD/ESRS angelehnte ESG-Berichterstattung ermöglicht. Die EU-Kommission empfiehlt diesen Standard |

| Taxonomie VO | Kriterien, ob eine Wirtschaftstätigkeit als ökologisch nachhaltig einzustufen ist |

| CBAM | Carbon Border Adjustment Mechanism - CO₂-Grenzausgleichssystem, ab Jahr 2026 Bepreisung von Treibhausgasemissionen für bestimmte aus nicht EU-Raum importierte Waren |

| CSDDD | Corporate Sustainability Due Diligence Directive – Lieferkettengesetz |

| GHG | Greenhouse Gas Protocol -Standard zur Erstellung von Treibhausgasbilanzen, ISO 14064 / 14067 baut darauf auf |

| NFRD | Non-Financial Reporting Directive für börsennotierte Großunternehmen, ersetzt durch CSRD |