Steuerliche Neuerungen 2024/25

Auf reges Interesse stieß die gemeinsame Veranstaltung vom WKS-Bereich Finanz- und Steuerrecht und der Steuerberatungskanzlei LeitnerLeitner am 4. Dezember. Die wesentlichen steuerlichen Neuerungen und Anpassungen haben wir hier für Sie zusammengefasst.

Lesedauer: 4 Minuten

Im Jahr 2024 kam es zu Änderungen im Bereich der Einkommen- und Umsatzsteuer. Zum Jahreswechsel treten durch das Abgabenänderungsgesetz 2024 und das Progressionsabgeltungsgesetz 2025 weitere Neuregelungen in Kraft.

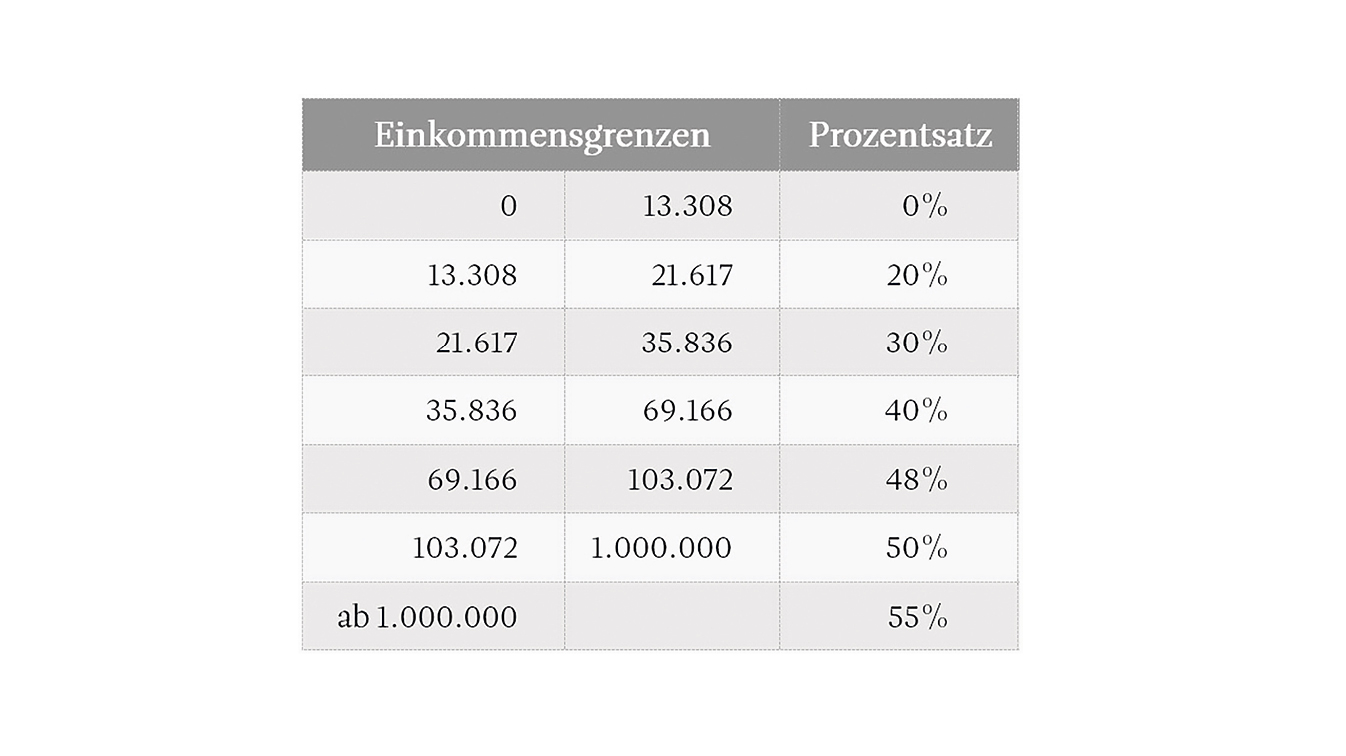

Steuertarif und Absetzbeträge

Die Grenzwerte der Einkommensteuer-Tarifstufen werden für 2025 um 3,83 % angehoben, die inländische Steuerpflicht beginnt erst bei 13.308 € (2024: 12.816 €).

Die Steuerabsetzbeträge (Alleinverdiener- und Alleinerzieherabsetzbetrag, Unterhaltsabsetzbetrag, Verkehrsabsetzbetrag, Zuschlag zum Verkehrsabsetzbetrag, Pensionistenabsetzbetrag) samt zugehöriger Einkommens- und Einschleifgrenzen sowie die Sozialversicherungsrückerstattung werden um 5 % angehoben. Auch die Freigrenze für das Jahressechstel bei der Besteuerung von sonstigen Bezügen wird entsprechend angepasst.

Reisekostenersätze

Das amtliche Kilometergeld wird für Pkw und Kombi, Motorräder, Motorfahrräder sowie Fahrräder vereinheitlicht und auf € 0,50 angehoben, die Kosten für die Mitbeförderung einer Person auf 0,15 € erhöht. Bei den Fahrrädern wird zudem die Obergrenze auf 3.000 km verdoppelt, ansonsten bleibt sie bei 30.000 km im Jahr.

Der Betrag für die pauschalen Taggelder für Inlandsdienstreisen wird auf € 30,00 und das pauschale Nächtigungsgeld auf € 17,00 angehoben.

Die neue Fahrtkostenersatzverordnung sieht die Möglichkeit vor, dass der Arbeitgeber dem Arbeitnehmer die Fahrtkosten für eine Dienstreise mit einem selbst erworbenen Ticket für Massenbeförderungsmittel (z.B. Klimaticket) nicht nur in Höhe des tatsächlichen Fahrscheinpreises ersetzen kann, sondern alternativ auch durch einen pauschalen Beförderungszuschuss (0,50 € pro km für die ersten 50 km, 0,20 € pro km für die nächsten 250 km und 0,10 € pro km für jeden weiteren km, pro Wegstrecke max. 109 €) oder einen Ersatz der fiktiven Kosten für das günstigste öffentliche Verkehrsmittel bis zu einem abgabenfreien Höchstbetrag von 2.450 Euro im Kalenderjahr. Die genannten Alternativen sind sowohl in der Personalverrechnung als auch für den Bereich der Werbungskosten in der Arbeitnehmerveranlagung anwendbar.

Sachbezug Dienstwohnung

Ab 2025 ist für eine arbeitsplatznahe Unterkunft, die nicht den Mittelpunkt der Lebensinteressen darstellt, kein Sachbezugswert anzusetzen, wenn deren Größe 35 m² (bisher 30 m²) nicht übersteigt. Bis 45 m² (bisher 40 m²) kann der Sachbezugswert um 35 % vermindert werden, wenn die Unterkunft max. 12 Monate durchgehend vom Arbeitgeber zur Verfügung gestellt wird. Bei gemeinsam genutzten Dienstwohnungen ist zur Beurteilung der m²-Grenze die gemeinschaftlich genutzte Fläche ab 2025 nach Köpfen aufzuteilen. Bisher erfolgte eine gänzliche Zuordnung zu jedem Mitarbeiter.

Aufladen von emissionsfreien Fahrzeugen

Der für einen steuerfreien Kostenersatz maßgebliche Strompreis für das Aufladen arbeitgebereigener E-Fahrzeuge beträgt im Jahr 2025 max. 35,889 Cent/kWh.

Telearbeit

Durch die Änderung der arbeitsrechtlichen Rahmenbedingungen, die ab 2025 die Möglichkeit vorsehen, die bisherigen Homeoffice-Vereinbarungen durch Telearbeitsvereinbarungen (Arbeiten auch an Orten außerhalb der eigenen Wohnung) zu ersetzen oder erweitern, wird steuerrechtlich die bisherige Homeoffice-Pauschale zur Telearbeitspauschale. Die maximalen steuerfreien Beträge bleiben mit 3,00 € pro ausschließlichem Homeoffice-/Telearbeitstag und höchstens 100 Tage pro Kalenderjahr gleich. Die Steuerbefreiung steht aber nur mehr zu, wenn die Tage als Telearbeitstage am Lohnzettel erfasst werden. Eine gesonderte Aufzeichnung von Homeoffice-Tagen und Telearbeitstagen ist nicht erforderlich.

Kleinunternehmerregelung und Kleinunternehmerpauschalierung

Ab 2025 wird die maßgebliche Grenze für die Inanspruchnahme der Kleinunternehmerregelung von 35.000 € auf 55.000 € angehoben. Es handelt sich zukünftig um eine Bruttogrenze. Die bisherige Toleranzgrenze einer einmaligen 15%igen Überschreitung innerhalb von 5 Jahren gibt es nicht mehr. Wird ab 2025 der Umsatz um weniger als 10 % überschritten, gilt die Kleinunternehmerregelung bis Jahresende weiter, Umsatzsteuerpflicht besteht erst im folgenden Kalenderjahr. Wird die Grenze um mehr als 10 % überschritten, sind alle Umsätze ab der Überschreitung umsatzsteuerpflichtig und nicht wie bisher rückwirkend alle Umsätze ab Jahresbeginn.

Die Kleinunternehmerbefreiung kann ab 2025 auch für andere EU-Staaten beantragt werden. Der Antrag ist im Ansässigkeitsstaat zu stellen. Außerdem darf der unionsweite Umsatz 100.000 € im Vorjahr sowie im laufenden Jahr und die nationale Kleinunternehmergrenze im jeweiligen Mitgliedstaat nicht überschritten werden.

Mit der Anhebung der Kleinunternehmergrenze in der Umsatzsteuer wird auch die Umsatzgrenze für die Kleinunternehmerpauschalierung ab 2025 auf 55.000 € angehoben. Ein Überschreiten von bis zu 10 % im selben Kalenderjahr ist unschädlich. Bei einem Überschreiten von mehr als 10 % kann die Kleinunternehmerpauschalierung für dieses Jahr nicht mehr herangezogen werden.

Lebensmittelspenden

Die Spende von Lebensmitteln und nichtalkoholischen Getränken an bescheidmäßig begünstigte mildtätige Spendeneinrichtungen ist seit 1.8.2024 von der Umsatzsteuer befreit. Es handelt sich um eine echte Steuerbefreiung, d.h. der Spender behält das Recht auf Vorsteuerabzug. Ist die Umsatzsteuerbefreiung anwendbar, ist bei der Zuwendung von Lebensmitteln an Stelle des gemeinen Wertes der Buchwert als Betriebsausgabe anzusetzen. Eine Lebensmittelspende ist somit steuerfrei möglich.

Steuerliche Maßnahmen im Konjunkturpaket „Wohnraum und Bauoffensive“

Seit 1.1.2024 besteht für Wohngebäude, die dem „Gebäudestandard Bronze“ des Klimaschutzministeriums entsprechen, die Möglichkeit einer beschleunigten Abschreibung (4,5 % pro Jahr). Für nach dem Umweltförderungsgesetz förderungswürdige Investitionen in erneuerbare Energien ist eine beschleunigte Abschreibung auf 15 Jahre vorgesehen. Bei thermisch-energetischen Sanierungen oder einem Heizkesseltausch in zu Wohnzwecken vermieteten Gebäuden in den Jahren 2024 und 2025 kann ein Öko-Zuschlag in Höhe von 15 % der Aufwendungen als zusätzliche Betriebsausgabe bzw. Werbungskosten geltend gemacht werden.

Einlagen und Entnahmen bei Personengesellschaften

Spiegelbildlich zur Regelung für die steuerliche Behandlung der Einlage von Wirtschaftsgütern in das Gesellschaftsvermögen, wurde nun auch die Übertragung von Wirtschaftsgütern aus dem Gesellschaftsvermögen einer Personengesellschaft in das Privatvermögen bzw. Sonderbetriebsvermögen gesetzlich geregelt. Die Entnahme ist demgemäß in einen steuerneutrale Entnahmevorgang im Ausmaß der „Eigenquote“ und einen Veräußerungsvorgang im Ausmaß der „Fremdquote“ aufzuspalten.

T. 0662/8888-300

finanzpolitik@wks.at