Zollvergünstigungen in der Einfuhr (Kontingente, Zollaussetzungen)

Lesedauer: 3 Minuten

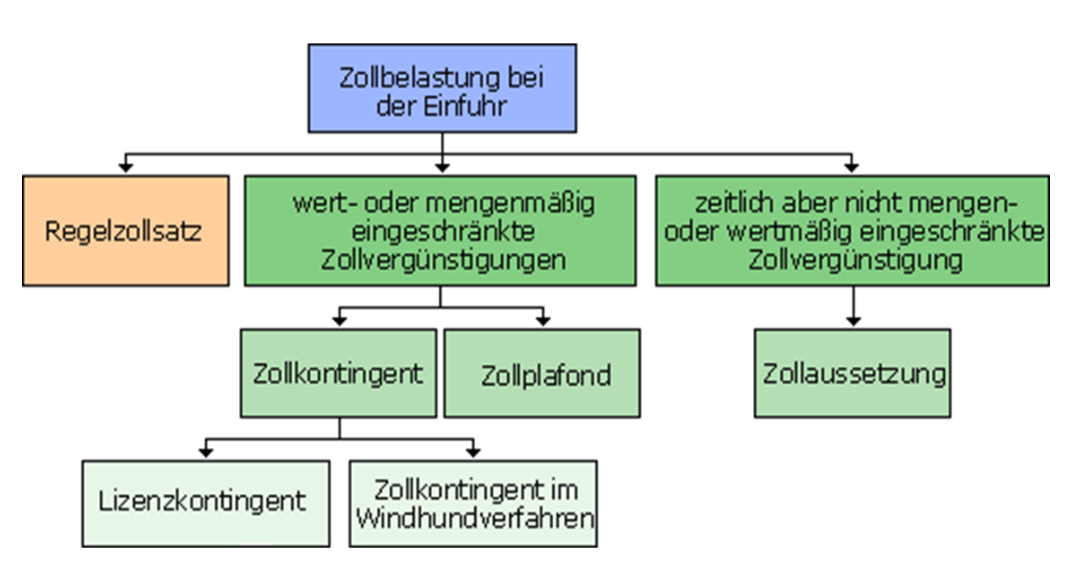

Beim Warenimport in die EU wird grundsätzlich der anzuwendende Regelzollsatz erhoben. Die Höhe des Regelzollsatzes für die jeweilige Ware, kann im Zolltarif abgefragt werden.

Neben den Präferenzzöllen (s. Seite "Zollpräferenzen - Warenursprung") gibt es darüber hinaus auch andere Möglichkeiten, die Erhebung des Regelzollsatzes zu vermeiden.

Zollkontingente/Zollplafonds

Eine Möglichkeit bieten Zollvergünstigungen für bestimmte Waren, welche im Rahmen von definierten max. Einfuhrwerten oder Höchstmengen vom Regelzollsatz ausgenommen sind.

Dabei wird zwischen Kontingenten und Plafonds unterschieden.

Kontingente

Durch EU-Verordnung wird für eine definierte und festgelegte Menge einer Ware der Regelzollsatz vollständig oder teilweise aufgehoben, sodass Waren zollfrei oder zollbegünstigt im Rahmen des Kontingentes in die EU eingeführt werden können. Warenimporte sind so lange zu dem ermäßigten Zollsatz möglich, bis die Summe aller in der EU eingeführten Waren die definierte Höchstmenge erreicht. Sobald die Höchstmenge importiert wurde, wird automatisch wieder der Regelzollsatz eingehoben.

Die Ausnutzung von Zollkontingenten kann an Voraussetzungen gebunden sein (z.B. Einfuhrlizenz).

Die meisten Kontingente werden aber im sogenannten „Windhundverfahren“ vergeben (first come - first serve), sodass die Einfuhrzollämter täglich an die Europäische Kommission die importierten Mengen melden. Diese werden dann von der erlaubten Gesamtmenge abgezogen. Kontingente sind durch Ordnungszahlen gekennzeichnet, welche im Zolltarif unter der entsprechenden Warennummer bekannt gegeben werden. Bei Kenntnis der jeweiligen Kontingentnummer, kann auf der Homepage der Europäischen Kommission die noch verfügbare Einfuhrmenge geprüft werden. Darüber hinaus wird auch der Status des Kontingentes (kritisch/nicht kritisch) veröffentlicht. Dies ist insbesondere bei Bestellungen mit längeren Lieferzeiten interessant und zu berücksichtigen.

Webadresse für die Prüfung der aktuell verfügbaren Mengen von Zollkontingenten

Für die Ausnutzung von Lizenzkontingenten (Kennzeichnung durch Ordnungszahlen von 09.4000 bis 09.4999) ist hingegen eine Einfuhrlizenz notwendig. Da Lizenzkontingente nur für Agrarwaren vorgesehen sind, unterliegt in Österreich die Verwaltung und Zuteilung der Lizenzen, je nach Art der Ware, entweder der Agrarmarkt Austria (AMA) oder dem Bundesministerium für Land- und Forstwirtschaft, Umwelt und Wasserwirtschaft. Anträge auf Zuteilung einer Lizenz sind daher an diese Stellen zu richten. Informationen zum Lizenzsystem der AMA finden Sie hier.

Die Einfuhr im Rahmen eines Zollkontingentes muss vom Zollanmelder in der Einfuhrverzollung durch Codierung beantragt werden. Evtl. notwendige Dokumente wie z.B. Einfuhrlizenzen müssen beigefügt werden und zu diesem Zeitpunkt bereits vorliegen.

Zollplafonds

Zollplafonds sind ebenfalls Abgabenbegünstigungen im Rahmen von bestimmten Mengen, welche individuell z.B. im Zusammenhang mit Handelsabkommen von der Europäischen Kommission festgelegt werden. Im Unterschied zu den Kontingenten führt die Erreichung des Plafonds aber nicht automatisch zur Anwendung des Regelzollsatzes wie bei den Kontingenten, sondern muss durch eine entsprechende Verordnung der Europäischen Kommission bestimmt werden.

Zollaussetzungen

Die zollbegünstige Wareneinfuhr im Rahmen von Zollaussetzungen ist nur zeitlich begrenzt und die im genehmigten Zeitraum eingeführten Mengen sind unbedeutend.

Für die Anwendung von Zollaussetzungen sind drei Voraussetzungen zu erfüllen:

- Die Ware wird im Gebiet der Europäischen Union nicht oder nicht ausreichend erzeugt.

- Bei der Ware handelt es sich um Rohstoffe, Teile oder Halbfertigwaren, die für die Produktion in der EU benötigt werden.

- Die jährlichen Zolleinnahmen für diese Stoffe betragen in der EU min. EUR 15.000,-.

Sofern diese drei Voraussetzungen erfüllt sind, kann die Zollaussetzung von jedem Unternehmer mittels Antragsformular beim Bundesministerium für Finanzen (BMF), Abteilung III/11 eingereicht werden.

Die Europäische Kommission nimmt nur zwei Mal jährlich Anträge entgegen, sodass neu genehmigte Aussetzungen immer nur zum 1. Jänner oder 1. Juli des Folgejahres in Kraft treten können.

Informationen der Europäischen Kommission zufolge und auf Basis von Importstatistiken, wird das Instrument der Zollaussetzungen von den EU-Herstellern viel zu wenig genutzt. Durch das Symbol „S“ (Suspension) wird im Zolltarif bei den entsprechenden Warennummern auf das Vorliegen einer Zollaussetzung hingewiesen.

Weitere Zollaussetzungen werden auch gewährt für:

- Waren mit Lufttauglichkeitsbescheinigung. Die Zollsätze für Baugruppen, Teile und andere Waren der Zolltarifkapitel 25-97, welche in zivile Luftfahrzeuge eingebaut werden, können auf Antrag und durch entsprechende Nachweise ausgesetzt werden.

- Waren für bestimmte Waffen und militärische Ausrüstungsgüter, welche von den Streitkräften eines Mitgliedstaates benötigt werden.

Nachstehende Grafik verdeutlicht die Systematik der Zollbegünstigungen in der Einfuhr.

Quelle: www.zoll.de