Pensionsmodelle

Fixe Beiträge oder fixe Pensionshöhe – zwei Modelle für unterschiedliche Ziele

Lesedauer: 1 Minute

Die Beiträge und Leistungen einer Pensionskasse sind voneinander abhängig. Dabei gibt es für den Vertrag mit einer Pensionskasse zwei Möglichkeiten:

- Das beitragsorientierte Modell, bei dem die Höhe der Beiträge vertraglich festgelegt wird

- Das leistungsorientierte Modell, bei dem die Höhe der Pension vertraglich vereinbart wird

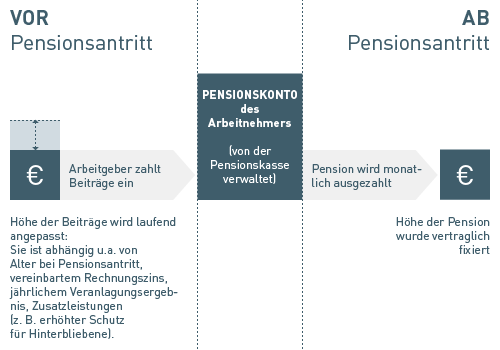

Das beitragsorientierte Pensionskassenmodell

Arbeitgeber und Arbeitnehmer vereinbaren die Höhe der Zahlungen an die Pensionskasse, den Beitrag. Das kann entweder ein fixer Betrag oder ein Prozentsatz des Gehalts sein.

Die Pensionskasse errechnet die Pensionshöhe, die aus den gezahlten Beiträgen zu erwarten ist. Die tatsächliche Pensionshöhe kann davon jedoch abweichen, da sie davon abhängt, wie sich die Veranlagung des Pensionsvermögens entwickelt – siehe dazu Rechnungszins.

In ertragreichen Jahren auf dem Kapitalmarkt kann die Pension deutlich stärker steigen, als in den Berechnungen angenommen. Allerdings besteht in schlechten Veranlagungsjahren auch ein Risiko, das der Arbeitnehmer trägt.

Der Arbeitgeber verpflichtet sich beim beitragsorientierten Pensionskassenmodell in der Pensionsvereinbarung lediglich, für die Beiträge für seine Dienstnehmer an die Pensionskasse zu zahlen.

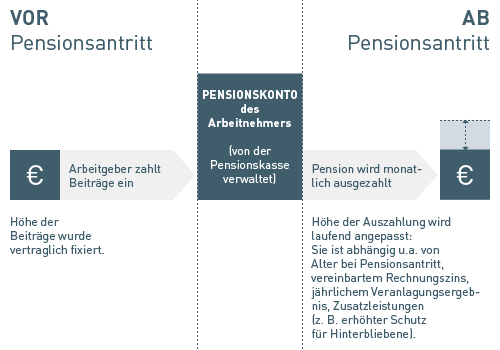

Das leistungsorientierte Pensionskassenmodell

Arbeitgeber und Arbeitnehmer vereinbaren die Höhe der Pension, die Leistung, die dem Berechtigten gebühren soll. Aufgrund der vereinbarten Pensionshöhe errechnet die Pensionskasse die notwendigen Beiträge, die sich aber ändern können. Je nach der Entwicklung der Kapitalmärkte und der Änderung des Pensionsanspruchs können die Beiträge steigen oder sinken.

Der Arbeitgeber muss jedenfalls so viel einzahlen, dass die Pensionskasse die versprochenen Leistungen erbringen kann. Daher kann der Arbeitnehmer bei diesem Modell mit der vertraglich vereinbarten Pensionshöhe rechnen.