Chart of the Week: 3. Quartal 2022

Juli bis September: Aktuelle Daten und Fakten visualisiert

Lesedauer: 5 Minuten

Inhaltsverzeichnis

- KW 38: Österreich verliert bei Arbeitsproduktivität den Anschluss an seine europäischen Partner

- KW 37: Der Großteil der Inflation ist importiert

- KW 36: Österreichische Industrie steuert auf Rezession zu

- KW 34: Österreichische Gasspeicher im EU-Vergleich

- KW 33: Arbeitskräfte- und Materialknappheit hemmen die Unternehmen

- KW 31: Vergleich vor und nach der Pandemie: Beschäftigung gestiegen, Produktivität gesunken

- KW 30: Mehr Kreditnachfrage aufgrund unsicherer Lieferketten

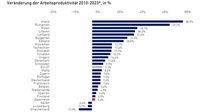

KW 38: Österreich verliert bei Arbeitsproduktivität den Anschluss an seine europäischen Partner

Auf Basis der Zahlen und Prognosen der Europäischen Kommission wurde für die EU-27-Länder im Zeitraum zwischen 2010 und 2023 ein durchschnittliches Wachstum von 9,1 % ermittelt. Österreichs Wert erreicht im Betrachtungszeitraum nur 2,4 % und ist damit Schlusslicht unter den Ländern mit einer positiven Produktivitätsentwicklung. In Italien, Luxemburg und Griechenland ist die Arbeitsproduktivität langfristig zurückgegangen.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Österreichs Wettbewerbsfähigkeit ist in Gefahr, weil die Produktivität trotz ansteigender Beschäftigung sinkt. Es müssen Potenziale – insbesondere durch Mobilisierung von Arbeitslosen, Älteren und Frauen – gehoben werden, um das Arbeitsvolumen zu steigern. Eines zeigt sich deutlich für die aktuellen Kollektivvertragsverhandlungen: Eine Erhöhung der Löhne und Gehälter über den gleitenden 12-Monatsdurchschnitt hinaus ist in Anbetracht der schwachen Entwicklung der Arbeitsproduktivität aus den Zahlen nicht ableitbar. Deshalb braucht es heuer Vernunft, Augenmaß und Verantwortungsbewusstsein. Staat, Betriebe und Beschäftigte sind in dieser besonderen Situation gleichermaßen gefordert und dürfen sich wechselseitig nicht überfordern.

KW 37: Der Großteil der Inflation ist importiert

Der historische Anstieg der Inflation in den letzten 12 Monaten ist fast ausschließlich auf Güter und Dienstleistungen mit einem hohen Importanteil zurückzuführen. Darunter fallen Energie, Nahrungsmittel und von Lieferkettenproblemen geplagte Industriegüter.

Unser Chart of the Week zeigt, dass der überwiegende Teil der Inflation importiert ist. Die EU gibt inzwischen fast 12 % ihres BIP für Energie aus, das zeigt, dass die aktuelle Energiekrise schlimmer ist als die Ölschocks der 1970er-Jahre. Die Politik kann der Wirtschaft die Kostenlast daraus nicht komplett abnehmen, sollte sie aber so weit abfedern, dass sich Unternehmen auf die neuen Preisniveaus besser einstellen können. Ohne weitere Entlastungsmaßnahmen drohen Produktionskürzungen und in der Folge der Verlust von Arbeitsplätzen.

KW 36: Österreichische Industrie steuert auf Rezession zu

Ein besorgniserregendes Bild zeichnet der aktuelle Einkaufsmanagerindex (engl. Purchasing Managers’ Index, PMI) für Österreichs Industrie. Dieser Index gibt einen Überblick über die industriekonjunkturelle Lage im internationalen Vergleich. Aktuelle Herausforderungen wie die explodierenden Energiepreise, Arbeitskräftemangel und Lieferkettenstörungen schlagen sich deutlich nieder und haben den Indexwert für die heimische Industrie erstmals in den negativen Bereich gedrückt.

Österreichs Industrie steuert auf eine Rezession zu. Entlastungen für die Betriebe und eine maßvolle Lohnpolitik sind jetzt gefragt, um die industrielle Substanz in unserem Land nicht zu gefährden.

KW 34: Österreichische Gasspeicher im EU-Vergleich

Österreich besitzt im EU-Vergleich eine sehr große Gas-Speicherkapazität und kann damit ungefähr den Verbrauch eines Jahres (98 TWh) decken.

Am deutlichsten ist der Vergleich zu Belgien: Die belgischen Gasspeicher sind bereits zu 80 % befüllt, könnten aber nicht einmal den durchschnittlichen Verbrauch des Monats September (zwischen 2017-21) decken. Die österreichischen Speicher sind derzeit erst zu 60 % voll. Dieser Füllstand würde jedoch bis Februar 2023 ausreichen, um den heimischen Verbrauch zu decken, wobei in der Realität nicht alle Mengen tatsächlich den österreichischen Verbrauchern zur Verfügung stehen. Die vorhandene Kapazität zeigt aber dennoch deutlich, wie groß die heimische Speicherkapazität relativ zum Verbrauch tatsächlich ist. Österreich hat damit ein Alleinstellungsmerkmal und bietet einen wichtigen “Puffer” für heimische Verbraucher und jene unserer Nachbarländer. Zum Vergleich: EU-weit entsprechen die Speicherkapazitäten rund 20 % des jährlichen Gaskonsums, in Deutschland sind es 25 %.

Österreich hinkt Ländern wie Belgien und Deutschland bei dem prozentuellen Füllstand der Gasspeicher aktuell noch hinterher. Entscheidend für die Gasversorgung ist aber das Verhältnis zwischen der Speicherkapazität und dem Endkundenverbrauch - und hier liegt Österreich vorne. Die Lage für die heimischen Unternehmen bleibt aber dennoch angespannt: Energieintensive Betriebe brauchen Entlastung bei den Energiekosten – und zwar rasch und in ausreichendem Umfang. Dazu fehlt noch eine unbürokratische Ausgestaltung der Förderrichtlinie zum bereits beschlossenen Unternehmens-Energiekostenzuschuss-Gesetz, die das gewährleistet. Diese wird – ebenso wie die Umsetzung der bereits beschlossenen Strompreiskompensation - von uns mit Nachdruck eingefordert.

KW 33: Arbeitskräfte- und Materialknappheit hemmen die Unternehmen

Seit Erhebungsbeginn im Jahr 1996 gab es bei der quartalsmäßigen Befragung der Europäischen Kommission noch nie einen so hohen Anteil an Industrieunternehmen, die den Arbeitskräftemangel als größtes Produktionshemmnis einstuften. Für knapp ein Viertel der heimischen Industrieunternehmen ist der Mangel an Arbeitskräften das schwerwiegendste Hemmnis in ihrer Produktionstätigkeit. Im Dienstleistungssektor sehen sogar fast vier von zehn Dienstleistungsunternehmen den Arbeitskräftemangel als gravierendstes Problem. Die Industrieunternehmen leiden zudem stark unter der Knappheit von Vorprodukten. Der Taiwan-Konflikt könnte dieses Problem in den nächsten Monaten weiter verschärfen.

Maßnahmen zur Erreichung einer ausreichenden Anzahl an qualifizierten Arbeitskräften sind auch mittelfristig wichtig für die Sicherung der Wettbewerbsfähigkeit und des Wachstumspotenzials der österreichischen Wirtschaft (WKO Fachkräftesicherung). Neben dem Arbeitskräftemangel leidet die Industrie weiterhin an einer Knappheit von Vorprodukten, die durch den Taiwan-Konflikt womöglich noch weiter verschärft wird.

KW 31: Vergleich vor und nach der Pandemie: Beschäftigung gestiegen, Produktivität gesunken

Österreichs Arbeitsmarkt hat sich nach den harten Einschränkungen während der COVID-19-Pandemie rasant erholt. Fast 4 Mio. Beschäftigte und damit um 3,1 Prozent mehr als Ende Juni 2019 verzeichnete das AMS Ende Juni 2022. Trotz dieser Rekordbeschäftigung wird die Wirtschaftsleistung erst im Laufe des heurigen Jahres das BIP-Niveau von 2019 wieder erreichen.

Die Zahlen sprechen dafür, dass Erwerbspersonen heute im Schnitt kürzer arbeiten als vor der Pandemie. Die Digitalisierung konnte den Verlust an Produktivität nicht ausgleichen. Heute steigt die Beschäftigung so stark an, dass viele offene Stellen nicht mehr besetzt werden können. Es braucht daher bessere Anreize für mehr Vollzeitbeschäftigung, wie beispielsweise den flächendeckenden und qualitativen Ausbau des Kinderbetreuungsangebotes. Eine weitere Verringerung der Arbeitszeit wirkt hingegen kontraproduktiv: Sie schadet Wachstum und Produktivität und verschärft den Arbeitskräftemangel.

KW 30: Mehr Kreditnachfrage aufgrund unsicherer Lieferketten

Die Kreditnachfrage der österreichischen Unternehmen legte im zweiten Quartal des heurigen Jahres kräftig zu. Es wurden vor allem vermehrt kurzfristige Kredite zur Aufstockung der Lagerbestände nachgefragt.

Aufgrund der anhaltenden Lieferkettenprobleme und des Preisauftriebs versuchten die Unternehmen ihre Lagerbestände in den letzten Monaten vorsorglich aufzufüllen. Der Wechsel von einer Just-In-Time- zu einer Just-In-Case-Strategie schob auch die Nachfrage nach kurzfristigen Krediten an. Der Bedarf an langfristigen Krediten dürfte sich wegen der Zinserhöhung und des unsicheren Investitionsklimas in den nächsten Monaten hingegen abschwächen. Vor diesem Hintergrund bilden die im Rahmen der Steuerreform für 2023 beschlossenen Maßnahmen, wie der Investitionsfreibetrag und die erste Absenkung der Körperschaftsteuer, wichtige Investitionsanreize, um die Konjunktur zu stützen.