Chart of the Week: 2. Quartal 2023

April bis Juni: Aktuelle Daten und Fakten visualisiert

Lesedauer: 6 Minuten

Inhaltsverzeichnis

- 23.6.2023: Zinserhöhung der EZB: Wohnbau unter Druck

- 9.6.2023: Teuerungs-Entspannung in Sicht: Druck auf Erzeugerpreise lässt deutlich nach

- 2.6.2023: Energiekrise 2022: Industrie reduzierte Erdgasverbrauch am stärksten

- 4.5.2023: Der IRA als standortpolitische Herausforderung für Europa

- 27.4.2023: Leistungen der Betriebe vor den Vorhang

- 21.4.2023: Mehr als 350.000 EPU im Jahr 2022

- 14.4.2023: Bis 2024 bleibt Arbeitszeitvolumen unter Vorkrisenniveau

- 5.4.2023: Lücke zum Vorkrisen-Wachstumspfad schließt sich bis 2027

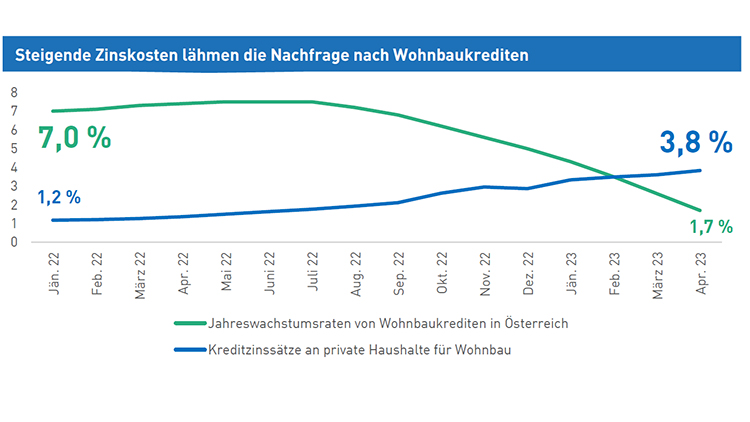

23.6.2023: Zinserhöhung der EZB: Wohnbau unter Druck

Aufgrund der stark steigenden Verbraucherpreise im letzten Jahr, der strengeren KIM-Verordnung für Wohnbaukredite und der Unsicherheit bezüglich der künftigen Einkommensentwicklung sind viele Haushalte zurückhaltender mit Blick auf die Schaffung von eigenem Wohnraum geworden. Beobachtete die OeNB schon ab dem 3. Quartal 2022 einen beträchtlichen Rückgang der Nachfrage nach Wohnbaukrediten sowie einen erhöhten Anteil von abgelehnten Kreditanträgen seitens der Banken, dürfte sich die Lage nun noch weiter zuspitzen: Denn die abermalige Anhebung des Leitzinses durch die Europäische Zentralbank (EZB) auf 4 % - einen Höchststand seit 22 Jahren – erschwert die Bezahlbarkeit der eigenen vier Wände und lässt die Auftragszahlen der Baubranche weiter sinken. Die kapitalgewichteten Durchschnittszinsen für Wohnbaukredite stiegen innerhalb eines Jahres von 1,4 % (April 2022) auf über 3,8 % an (April 2023).

Aufgrund des derzeitigen Nachfragerückgangs rechnen die Nationalbänker:innen mit weiter rückläufigen Wohnbauinvestitionen in den kommenden Jahren 2023 (-4,7 %) und 2024 (-3,3 %). Die vorläufigen Daten für 2022 der Wohnungsbewilligungen geben ein weiteres Indiz dafür unter welchem Druck die Baubranche steht. Verzeichnete man 2019 noch historische Höchstwerte mit 85.000 bewilligten Wohnungen, ging es in den folgenden Jahren stetig bergab. Die Daten für 2022 liegen nun bei nur noch 59.000 Bewilligungen, das sind 19 % weniger als im Vorjahr.

9.6.2023: Teuerungs-Entspannung in Sicht: Druck auf Erzeugerpreise lässt deutlich nach

Nach dem überraschend hohen Ausreißer im April setzte die jährliche Inflationsrate im Mai ihren Abwärtstrend fort und ist laut Schnellschätzung von 9,5 % auf 8,7 % gesunken. Das ist der niedrigste Stand seit Juni 2022. Besonders erfreulich ist die Entwicklung der Erzeugerpreise: Hier flacht die Teuerung seit ihrem Höchststand in der zweiten Jahreshälfte 2022 weiter deutlich ab. Im April stiegen die Erzeugerpreise nur mehr um 4,6 % gegenüber dem Vorjahr.

Das gibt Hoffnung auf eine Entspannung der Teuerungsproblematik: Die Erzeugerpreise gelten nämlich als Frühindikator für die Inflationsentwicklung, weil sie über Zweitrundeneffekte auf die Verbraucherpreise wirken. Analysen zeigen, dass die Verbraucherpreise nach etwa einem halben Jahr der Entwicklung der Erzeugerpreise folgen.

Darüber hinaus gibt es keine Anzeichen dafür, dass sich der Abwärtstrend bei der Erzeugerpreisinflation bald umkehren wird. Die Europäische Kommission befragt monatlich ausgewählte Unternehmen im Rahmen der „Business Survey“ nach ihren Verkaufspreiserwartungen für die nächsten drei Monate. Der Saldo liegt zwischen -100, wenn alle Befragten die negative Antwortmöglichkeit gewählt haben, und +100, wenn alle Befragten die positive Antwortmöglichkeit gewählt haben.

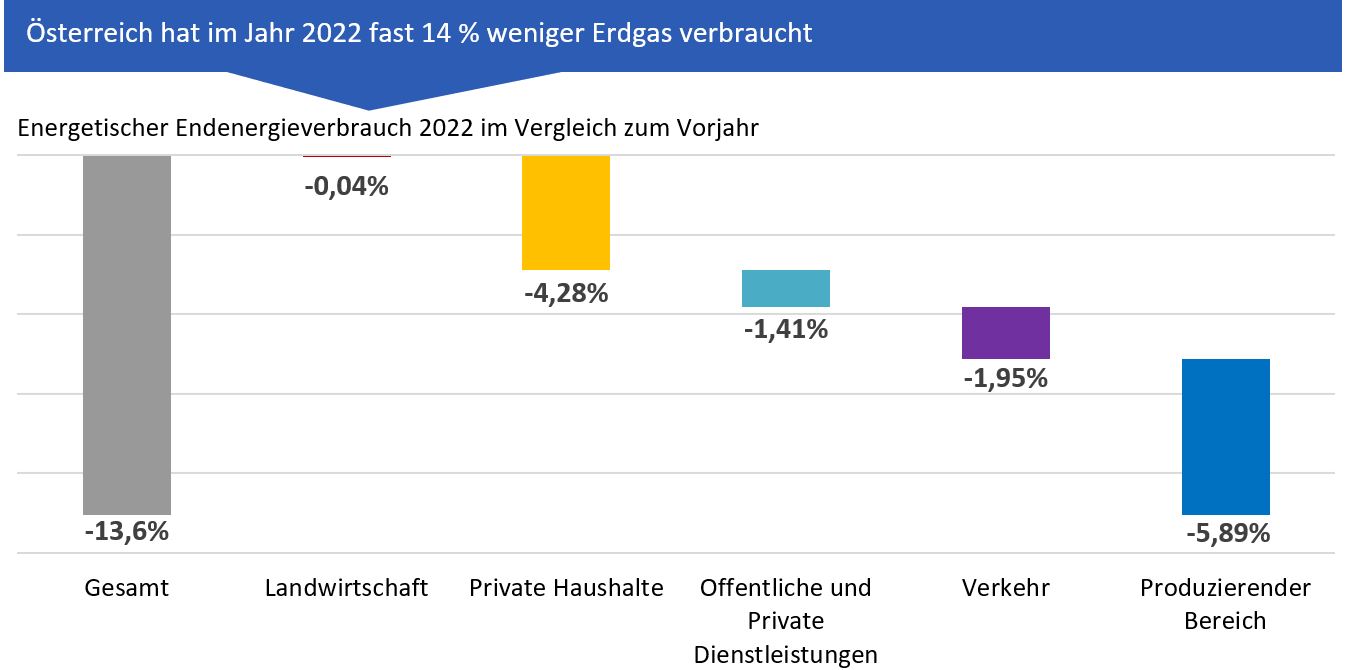

2.6.2023: Energiekrise 2022: Industrie reduzierte Erdgasverbrauch am stärksten

Russland hat seine Erdgaslieferungen nach Europa in den letzten zwei Jahren drastisch reduziert und damit einen noch nie dagewesenen Anstieg der Großhandelspreise ausgelöst. Als Reaktion auf den starken Preisanstieg ging der Gasverbrauch 2022 in Österreich deutlich zurück. Insgesamt sank der energetische Endverbrauch (EE) von Erdgas um -13,6 %, wobei die Industrie mit -5,9 %-Punkten den größten Beitrag zur Reduktion leistete. Für sich genommen, konnte die Industrie ihren Gasverbrauch um rund - 11 % reduzieren.

Dies ist umso bemerkenswerter, als die Industrieproduktion im gleichen Zeitraum um durchschnittlich 6,6 % zulegen konnte. Den zweitgrößten Beitrag zur Einsparung leisteten die privaten Haushalte mit - 4,3 %-Punkten, die ihren Verbrauch 2022 um rund – 13 % reduzierten.

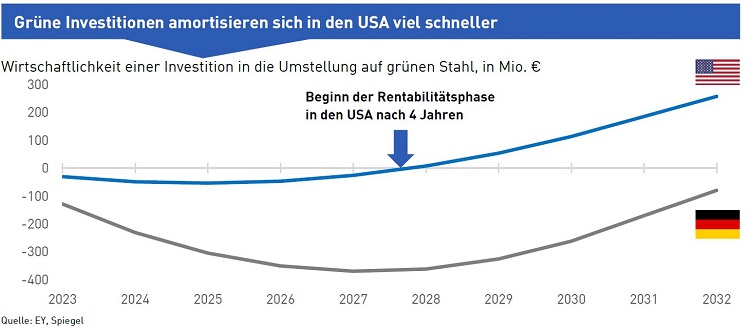

4.5.2023: Der IRA als standortpolitische Herausforderung für Europa

Mit dem Inflation Reduction Act (IRA) hat die US-Regierung ein industriepolitisches Programm geschaffen, das nachhaltige Energien subventionieren und die amerikanische Wirtschaft dekarbonisieren soll. Es beruht auf einem sehr übersichtlichen Subventionsschema in Form von überwiegend ungedeckelten Steuergutschriften mit einer standardmäßigen Laufzeit von zehn Jahren. Subventioniert werden sowohl Investitionen als auch die Produktion von ausgewählten grünen Technologien. In einigen Bereichen, wie z.B. der Produktion von E-Autos, werden Förderungen mit Local-Content-Vorgaben kombiniert. Dadurch entsteht auch für europäische Unternehmen ein Anreiz, Standortentscheidungen zugunsten einer Verlagerung nach Nordamerika zu fällen.

Welchen Unterschied der Wirtschaftsstandort fortan für die Wirtschaftlichkeit von grünen Investitionen macht, zeigt eine Berechnung von Ernst & Young (EY): Eine Umstellung der Rohstahlproduktion vom konventionellen Hochofen auf ein Direktreduktionsverfahren mit Wasserstoff amortisiert sich in den USA bereits im vierten Betriebsjahr. Im Falle Deutschlands wäre der Rentabilitätspunkt noch nicht einmal nach zehn Jahren erreicht. Gerade auf energieintensive Unternehmen, die in Europa ohnehin schon unter hohen Energiepreisen leiden, dürfte der IRA damit eine Sogwirkung ausüben.

27.4.2023: Leistungen der Betriebe vor den Vorhang

Der 1. Mai rückt unsere Arbeitswelt in den Fokus. Eine gute Gelegenheit, um die vielfältigen Leistungen der Unternehmer:innen in unserem Land einmal vor den Vorhang zu holen.Unsere Betriebe sind Nährboden für Wohlstand und Wertschöpfung. Auf ihren Leistungen basiert der hohe Wohlstand in unserem Land. Und diese Leistungen sind vielfältig. Unternehmen sind

- Beschäftigungsmotor und Ausbildner,

- Innovationstreiber mit neuen Produkten und Dienstleistungen,

- globale Handelspartner und als Exportbetriebe und damit wichtige Wachstumstreiber,

- aber auch gewichtige Steuerzahler und damit tragende Säulen für Sozial- und Gesundheitssystem.

576.063 aktive Mitglieder zählte die Wirtschaftskammer im vergangenen Jahr. Trotz Krisenzeiten hat sich die Zahl der Unternehmen damit gegenüber dem Jahr davor sogar gesteigert. 99 % der heimischen Betriebe sind Klein- und Mittelunternehmen (KMU), das heißt, sie haben weniger als 250 Beschäftigte. Ihr Anteil an der Bruttowertschöpfung liegt bei 60 %.

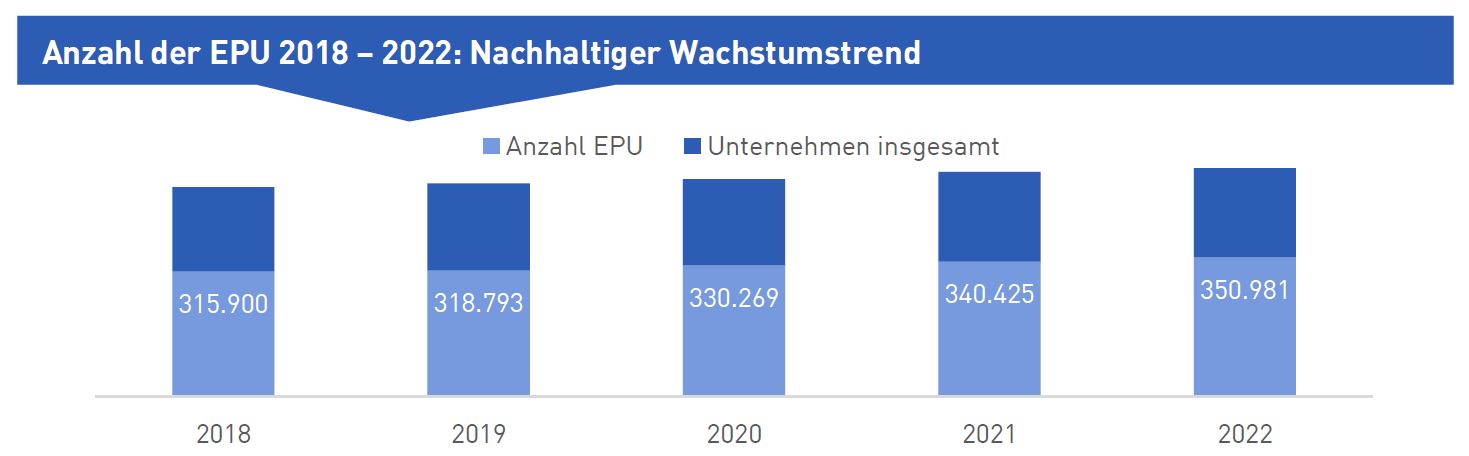

21.4.2023: Mehr als 350.000 EPU im Jahr 2022

Die Zahl der Ein-Personen-Unternehmen (EPU) in Österreich hat in den vergangenen Jahren stetig zugelegt. Für das Jahr 2022 meldet die Wirtschaftskammer Österreich mehr als 350.000 Einzelunternehmen bzw. GmbHs, die keine unselbstständig Beschäftigten haben. Das ist ein Zuwachs von 3 % verglichen mit dem Vorjahr. Betrachtet man den Zeitraum von 2018 bis 2022 beträgt das Wachstum mehr als 11 %, wodurch die EPU stärker gewachsen sind als die restlichen Unternehmen (6 %). Gemessen an der Zahl aller Unternehmen der gewerblichen Wirtschaft machen die EPU mittlerweile um die 61 % aus.

Bei den Ein-Personen-Unternehmen ist eine stabile Entwicklung in den letzten Jahren zu beobachten. Sie machen mittlerweile knapp 61 % aller Unternehmen der gewerblichen Wirtschaft in Österreich aus. Das sind insbesondere EPU aus den Sparten Gewerbe und Handwerk, Handel sowie Information und Consulting. Die neuesten Zahlen zeigen, dass die EPU auch in wirtschaftlich herausfordernden Zeiten widerstandsfähig und weiterhin ein beständiger und bedeutender Faktor in der österreichischen Unternehmenslandschaft sind.

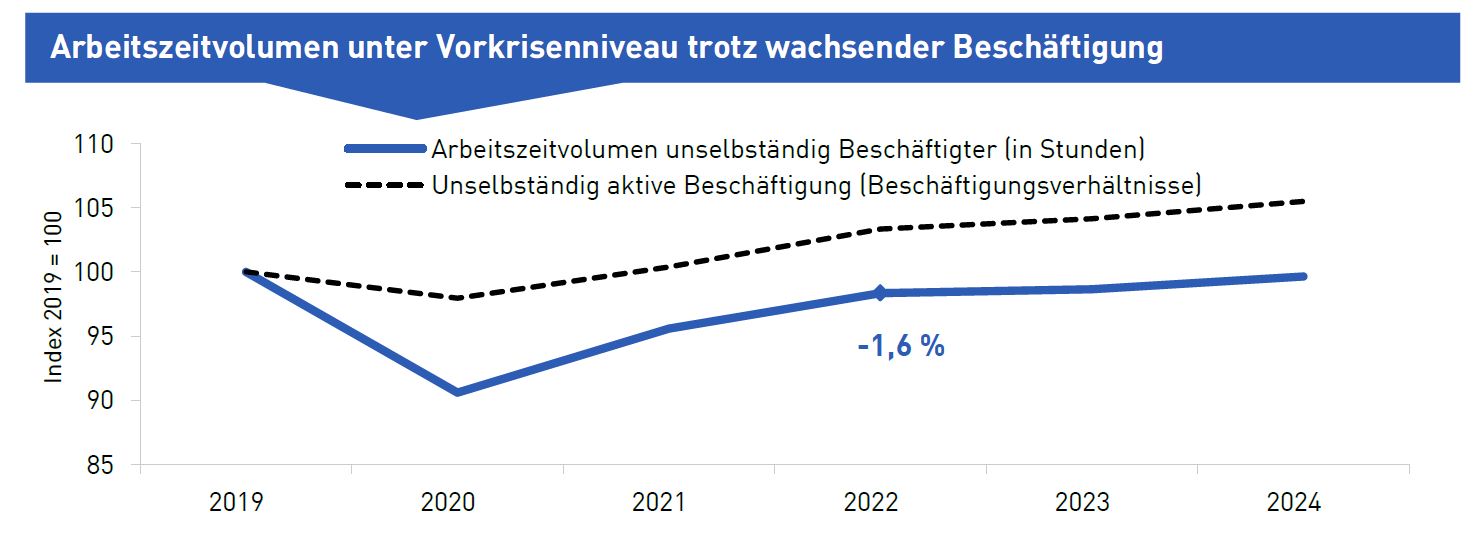

14.4.2023: Bis 2024 bleibt Arbeitszeitvolumen unter Vorkrisenniveau

Das WIFO zeigt: Während die Bevölkerung Österreichs seit 2019 um 2,0 % gewachsen ist und die Zahl der Jobs in dieser Zeit auch klar zulegte (+ 3,3 %), schrumpfte das geleistete Arbeitszeitvolumen der unselbständig Beschäftigten um 1,6 %. Der starke Rückgang während der Pandemie wurde noch nicht wettgemacht. Laut der aktuellen WIFO-Prognose wird das Vorkrisenniveau bei der gearbeiteten Stundenzahl sogar noch im Jahr 2024 knapp unterschritten werden.

Österreich zählt mehr Köpfe – aber dennoch weniger Arbeitsstunden als vor der Pandemie. Wenn wir unseren Wohlstand in Zukunft erhalten wollen, müssen jetzt Anreize gesetzt werden, damit sich Arbeiten im Allgemeinen und Vollzeitarbeit im Speziellen lohnt.

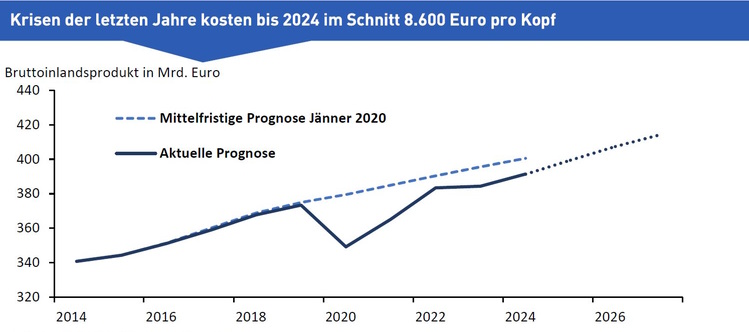

5.4.2023: Lücke zum Vorkrisen-Wachstumspfad schließt sich bis 2027

Nach der COVID-19-Pandemie erlebte die österreichische Wirtschaft 2022 einen überaus starken Aufwärtstrend mit einem realen BIP-Wachstum von 5,0 %. Möglich machte das die kräftige Erholung im Tourismus, außerdem legte die heimische Produktion in den ersten sechs Monaten 2022 deutlich zu. Ab der zweiten Jahreshälfte stagnierte das heimische BIP jedoch insbesondere aufgrund der negativen Auswirkungen des Ukrainekrieges, wie der steigenden Inflation und dem weltweiten Konjunkturabschwung.

Die Krisen bremsten Österreichs Wachstumspfad bereits seit 2020. Laut WIFO entgehen Österreich damit in Summe insgesamt 78 Mrd. Euro an realer Bruttowertschöpfung bis zum Jahr 2024. Dies entspricht einem Verlust von 8.600 Euro pro Kopf. Der Betrag ergibt sich aus dem Vergleich der vor der Pandemie erwarteten Wirtschaftsentwicklung mit der aktuellen BIP-Prognose.