Fakt 15: Privatstiftungen genießen keine steuerlichen Vorteile!

Lesedauer: 1 Minute

Inhaltsverzeichnis

Mit einer Privatstiftung kann eine auf Grund der Erbfolge drohende Zersplitterung und Teilung von Familienunternehmen verhindert werden. Es kann sichergestellt werden, dass das Lebenswerk des Stifters auch über seinen Tod hinaus erhalten bleibt und in seinem Sinn verwaltet wird.

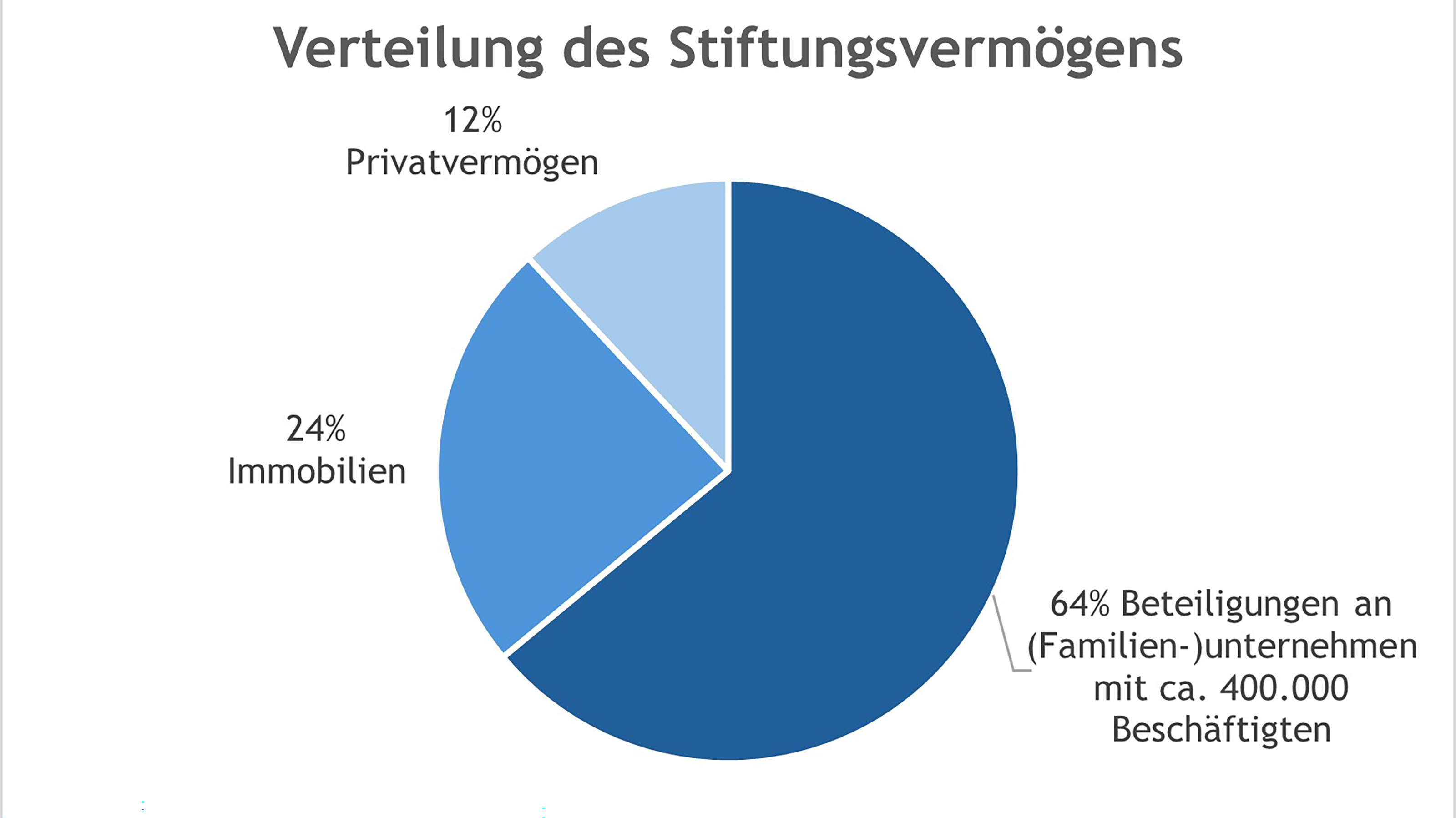

Aktuell gibt es in Österreich knapp 3.000 aktive Privatstiftungen, deren Vermögen ganz überwiegend in Beteiligungen an inländischen (Familien-)Unternehmen besteht. Rund 64% des Stiftungsvermögens sind in Unternehmensbeteiligungen investiert mit ca. 400.000 Beschäftigten. Der Rest des Vermögens entfällt mit ca. 24% auf Immobilien und mit ca. 12% auf sonstiges Privatvermögen wie Wertpapiere.

Die Besteuerung von Privatstiftungen kann in 3 Ebenen gegliedert werden. Die Zuwendung von Geld oder Sachwerten an Privatstiftungen unterliegt im Regelfall der Stiftungseingangssteuer von 2,5%. Das ist in Österreich aktuell die einzige Schenkung, die einer „Schenkungssteuer“ unterliegt, sodass bei diesem Punkt Privatstiftungen schlechter behandelt werden als andere Rechtsformen. Die laufende Besteuerung erfolgt ähnlich wie bei einer GmbH (Gewinnausschüttungen von Kapitalgesellschaften an die Privatstiftung sind steuerfrei und zahlreiche Einkünfte unterliegen der Körperschaftsteuer). Seit Einführung der Zwischensteuer, insbesondere für Einkünfte aus Kapitalvermögen und private Grundstücksveräußerungen (in der Höhe der Körperschaftsteuer) besteht auch kein Thesaurierungsvorteil mehr. Ausschüttungen an Begünstigte unterliegen der Kapitalertragsteuer iHv 27,5% (wie auch bei einer GmbH).

Der einzige minimale steuerliche Vorteil besteht noch in der Möglichkeit, stille Reserven aus der Veräußerung von Beteiligungen innerhalb bestimmter Fristen auf bestimmte neue Beteiligungen übertragen zu können. Das heißt bei Veräußerung von Anteilen den Veräußerungsgewinn vorerst nicht der Zwischensteuer zu unterwerfen, wenn eine (erlaubte) Ersatzanschaffung getätigt wird. Dies trägt aber volkswirtschaftlich dazu bei, dass das Vermögen eben nicht „verkonsumiert“, sondern im Regelfall weiterhin als Risikokapital der Volkswirtschaft zur Verfügung gestellt wird.

Für den Inhalt verantwortlich:

- Univ.-Prof. Mag. Mag. Dr. Daniel Varro, LL.M. (Universitätsprofessor für Steuerrecht und nachhaltige Steuerpolitik an der Universität für Weiterbildung Krems)

- Mag. Stefan Raab (Wirtschaftskammer Oberösterreich – Sparte Industrie)