WKÖ-Analyse: Budgetdefizite im OECD-Vergleich

September 2017: Teil III der Serie Staatsausgaben und Schuldenabbau

Lesedauer: 5 Minuten

Das Defizit kann auf unterschiedliche Weise berechnet werden. Zudem entstehen die Schulden nicht nur aus Defiziten, auch Bestandsanpassungen sowie das inflationsbereinigte Wirtschaftswachstum in Relation zu den Zinszahlungen auf bestehende Schulden spielen eine Rolle.

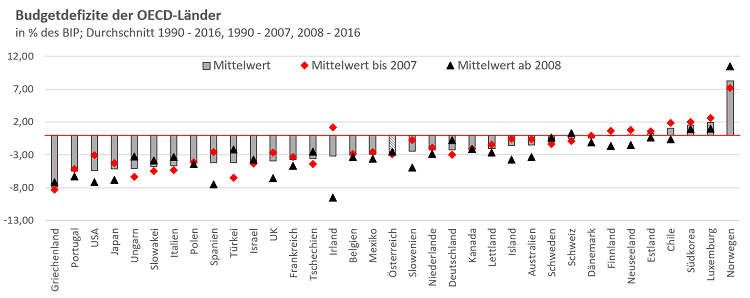

Seit 1990 beträgt die Lücke zwischen den Ausgaben und den Einnahmen des Staates Österreich rund 2,8 % des Bruttoinlandsprodukts (BIP), rund 0,5 Prozentpunkte mehr als der OECD-Schnitt von 2,3 %. Auch beim Schuldenstand liegt Österreich mit einer Quote von 84,6 % des BIP (2016) deutlich über den 70 % der OECD-Länder. Auch wenn sich das Maastricht-Defizit in den letzten Jahren etwas verringert hat, müssen tiefgreifende strukturelle Reformen umgesetzt werden, um die mittelfristigen Defizit-Vorgaben des Österreichischen Fiskalpakts einzuhalten.

Defizite sind der Regelfall

Seit 1990 konnten nur fünf OECD-Länder im Durschnitt einen Haushaltsüberschuss erwirtschaften, zwei Länder erreichten im Schnitt einen ausgeglichenen Haushalt. Die zyklischen Ausgabenanstiege und diskretionären Maßnahmen im Zuge der Finanz- und Wirtschaftskrise verzerren diese Bilanz – bis zum Jahr 2007 verzeichneten sieben Länder einen Überschuss.

Österreich weist in dieser Hinsicht eine wenig rühmliche Konstanz auf: Seit 1990 beträgt das Defizit im Durchschnitt 2,8 % des BIP, zwischen 1990 und 2007 sogar 2,9 %, seit 2008 ist es etwas zurückgegangen und beträgt durchschnittlich 2,5 % pro Jahr. Jene Länder, die dauerhaft Überschüsse erzielen, profitieren allerdings häufig von Sonderfaktoren, wie z.B. von den Öleinnahmen in Norwegen oder der Finanzindustrie, sehr niedrigen Steuern und Steuereinnahmen aus dem Onlinehandel in Luxemburg.

Defizit ist nicht gleich Defizit

Im Allgemeinen werden vier verschiedene Berechnungen des Haushaltssaldos unterschieden. Jede Variante hat einen eigenen Verwendungszweck.

DEFIZIT: Der Betrag, um den in einem Haushaltsjahr die Ausgaben die Einnahmen des Gesamtstaats übersteigen. Das Defizit beinhaltet alle Ausgaben, inklusive Zinszahlungen für bestehende Schulden, konjunkturbedingte Ausgaben (oder Mehreinnahmen) sowie Einmalzahlungen. Wenn die Berechnung nach dem Bundeshaushaltsgesetz erfolgt, spricht man von administrativem Defizit, wenn sie dem Europäischen System der volkswirtschaftlichen Gesamtrechnung folgt, vom Maastricht-Defizit (BMF, 2014).

STRUKTURELLES DEFIZIT: Das Defizit bereinigt um Einflüsse der Konjunktur und einmalige Maßnahmen. Ist z.B. die Konjunktur schlecht, dann sinken die Steuereinnahmen, die Ausgaben etwa für Arbeitslosigkeit steigen. Aber auch einmalige Maßnahmen, z.B. die Rekapitalisierung von Banken oder Ausgaben im Zuge der Flüchtlingskrise können vom Defizit abgezogen werden. Der verbleibende Teil ist somit unabhängig vom Wirtschaftszyklus und von Sonderfaktoren und basiert auf der grundlegenden Struktur des Haushalts. Das strukturelle Defizit gilt als zentrale Kennzahl für die regelgebundene Fiskalpolitik. Die Methodik zur Konjunkturbereinigung ist aber teilweise umstritten und sorgt für Diskussionen (BMF, 2014).

PRIMÄRDEFIZIT: Der Saldo aus Staatseinnahmen und primären Staatsausgaben, also den Ausgaben ohne Zinszahlungen. Übersteigen die Einnahmen die primären Ausgaben, so erwirtschaftet ein Land einen Primärüberschuss; sind die primären Ausgaben höher als die Einnahmen, spricht man von einem Primärdefizit.

STRUKTURELLES PRIMÄRDEFIZIT: Das um konjunkturelle Einflüsse und einmalige Maßnahmen korrigierte Defizit abzüglich den Ausgaben für Zinszahlungen. Diese Größe findet sich häufig in der ökonomischen Literatur sowie in der regelgebundenen Fiskalpolitik, um die Wirkung von Maßnahmen zu bewerten.

Durch den Vergleich der verschiedenen Defizite können die Auswirkungen der Zinszahlungen und der Konjunktur (sowie von Einmalmaßnahmen) identifiziert werden:

Das strukturelle Defizit ist die wichtigste Kennzahl für die EU-Fiskalregeln.

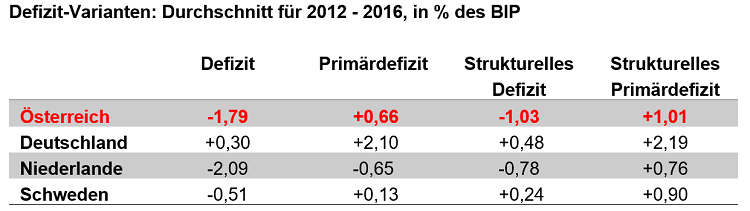

Die Differenz zwischen (strukturellem) Defizit und (strukturellem) Primärdefizit zeigt die reale Zinsbelastung auf die Staatsschulden, die seit 2012 rund 2,45 % des BIP ausmacht, in Relation zum realen Wirtschaftswachstum (0,8 % im Schnitt 2012 - 2016). Ohne die Zinszahlungen erwirtschaftet Österreich seit 2012 jährlich einen durchschnittlichen Haushaltsüberschuss von 0,66 %.

Ein großer Unterschied zwischen den regulären und den strukturellen Berechnungen deutet darauf hin, dass die Wirtschaftsleistung deutlich über bzw. unter ihrem Potenzial liegt. Ein strukturelles Defizit, das das Defizit übersteigt, signalisiert, dass die Wirtschaftsleistung unter ihrem Potenzial ist.

Die strukturellen Methoden isolieren anrechenbare Einmalmaßnahmen. In Österreich konnten im Jahr 2016 z.B. Teile der Ausgaben für Flüchtlinge und zur Terrorismusbekämpfung angerechnet werden (Fiskalrat, 2017).

0,66 % des BIP beträgt der primäre Budgetüber-schuss in Österreich. Aufgrund der Zinslast auf die bestehenden Schulden ergibt sich ein Defizit von 1,79 %.

Defizitgrenzen der EU-Fiskalregeln bzw. im

österreichische Stabilitätspakt

Seit 2013 bilden der Stabilitäts- und Wachstumspakt (SWP) mit den Ergänzungen des „Sixpack“ und „Twopack“ die Basis der regelgebundenen Fiskalpolitik in der EU. Zur Erreichung einer nachhaltig tragfähigen Fiskalpolitik wurden sechs Regeln festgelegt, u.a. Obergrenzen für das gesamtstaatliche Budgetdefizit und die Höhe des strukturellen Defizits (Hauth & Maidorn, 2017).

Die Defizitgrenze beträgt 3 % des BIP, die Höhe des strukturellen Defizits basiert auf länderspezifischen Faktoren (Verschuldung, Konjunktursensitivität, Demografie) und bildet das mittelfristige Budgetziel („medium term objective“ - MTO) (Hauth & Maidorn, 2017). Mit der Unterzeichnung des Fiskalpolitischen Pakts der EU im Jahr 2012 verpflichtete sich Österreich, das MTO des gesamtstaatlichen strukturellen Defizits von maximal 0,5 % des BIP in nationalem Recht zu verankern. Der Österreichischen Stabilitätspakt ist etwas strenger und legt ab 2017 ein strukturelles Defizit von maximal 0,45 % des BIP fest (Grossmann, 2017). Das Regelwerk beinhaltet Toleranzgrenzen für das MTO von 0,25 Prozentpunkten, sofern keine Einmalmaßnahmen oder Flexibilisierungselemente, z.B. für Investitionen oder Strukturreformen, geltend gemacht werden (Hauth & Maidorn, 2017).

2016 wurden alle Fiskalregeln eingehalten, mit Ausnahme des strukturellen Budgetdefizits. Trotz Anrechnung von Einmalmaßnahmen (+0,4 Prozentpunkte aufgrund von Ausgaben für Terrorismusbekämpfung und Flüchtlinge) verfehlt Österreich das MTO im Jahr 2016 um 0,1 Prozentpunkte, nachdem es 2015 deutlich übererfüllt wurde (Fiskalrat, 2017).

Ab 2019 rechnet der Fiskalrat mit der Erfüllung der Vorgaben für das strukturelle Defizit.

Die Einhaltung der Fiskalregeln führt zu einer automatischen Verringerung der Ausgabenquote.

Fazit

Die Einhaltung der Fiskalregeln senkt das Defizit sowie die Schulden- und Ausgabenquote Österreichs. Flexibilisierungsmaßnahmen geben Spielraum für Investitionen und Strukturreformen. Um Unternehmer/innen und Arbeitnehmer/innen zu entlasten und Wachstum zu fördern, muss das langsamere Ausgabenwachstum und die geringere Verschuldung in Form von Steuer- und Abgabensenkungen weitergegeben werden.

Referenzen

BMF (2014). Informationen des Budgetdienstes. Administratives Defizit, Maastricht-Defizit und strukturelles Defizit. Wien, 18. Februar 2014.

Fiskalrat (2017). Bericht über die Einhaltung der Fiskalregeln 2016-2021. Oesterreichische Nationalbank, Mai 2017.

Grossmann, B. (2017). Subsektorale Fiskalregeln in Österreich: Problemfelder und Gestaltungsoptionen, Wirtschaftspolitische Blätter 2017(2), Wirtschaftskammer Österreich, Wien, Juli 2017.

Hauth E. und Maidorn, S. (2017). Operative Stärken und Schwächen des EU-weiten Fiskalregeln, Wirtschaftspolitische Blätter 2017(2), Wirtschaftskammer Österreich, Wien, Juli 2017.