Industriekonjunktur: Rückgänge jedes Quartal stärker

Informationen der Bundessparte Industrie

Lesedauer: 4 Minuten

Inhaltsverzeichnis

Die abgesetzte Produktion als auch die für die zukünftige Dynamik so wichtigen Auftragseingänge der heimischen Industrie sinken von Quartal zu Quartal.

Der im Jänner 2024 veröffentlichte Konjunkturtest der Metalltechnischen Industrie zeichnet ein düsteres Bild: Die Produktion geht noch weiter zurück, der Abschwung beschleunigt sich weiter. Die Talsohle ist noch nicht erreicht, die Unternehmen erwarten weiterhin Rückgänge. Die Auftragsbestände sind nach wie vor schwach, mit verantwortlich dafür ist die schwächelnde Auslandsnachfrage. Neun von zehn Unternehmen der Metalltechnischen Industrie bestätigen in einer Blitzbefragung eine Verschlechterung ihrer Wettbewerbsposition.

Die in der Metalltechnischen Industrie aktuell vorherrschende strukturelle Nachfragekrise zeigt sich auch in anderen Bereichen der heimischen Industrie. Die Industrieunternehmen schätzen ihre Wettbewerbsfähigkeit so schlecht ein wie in den letzten 25 Jahren nicht, so die Erkenntnisse aus dem WIFO-Konjunkturtest. Die Auftragslage wie auch die Stimmung in den Unternehmen trüben sich im Jahresverlauf erheblich ein. Von Quartal zu Quartal verfestigt sich der Abschwung im Jahr 2023, wie sich auch im Datenmaterial der Konjunkturstatistik der Statistik Austria ablesen lässt.

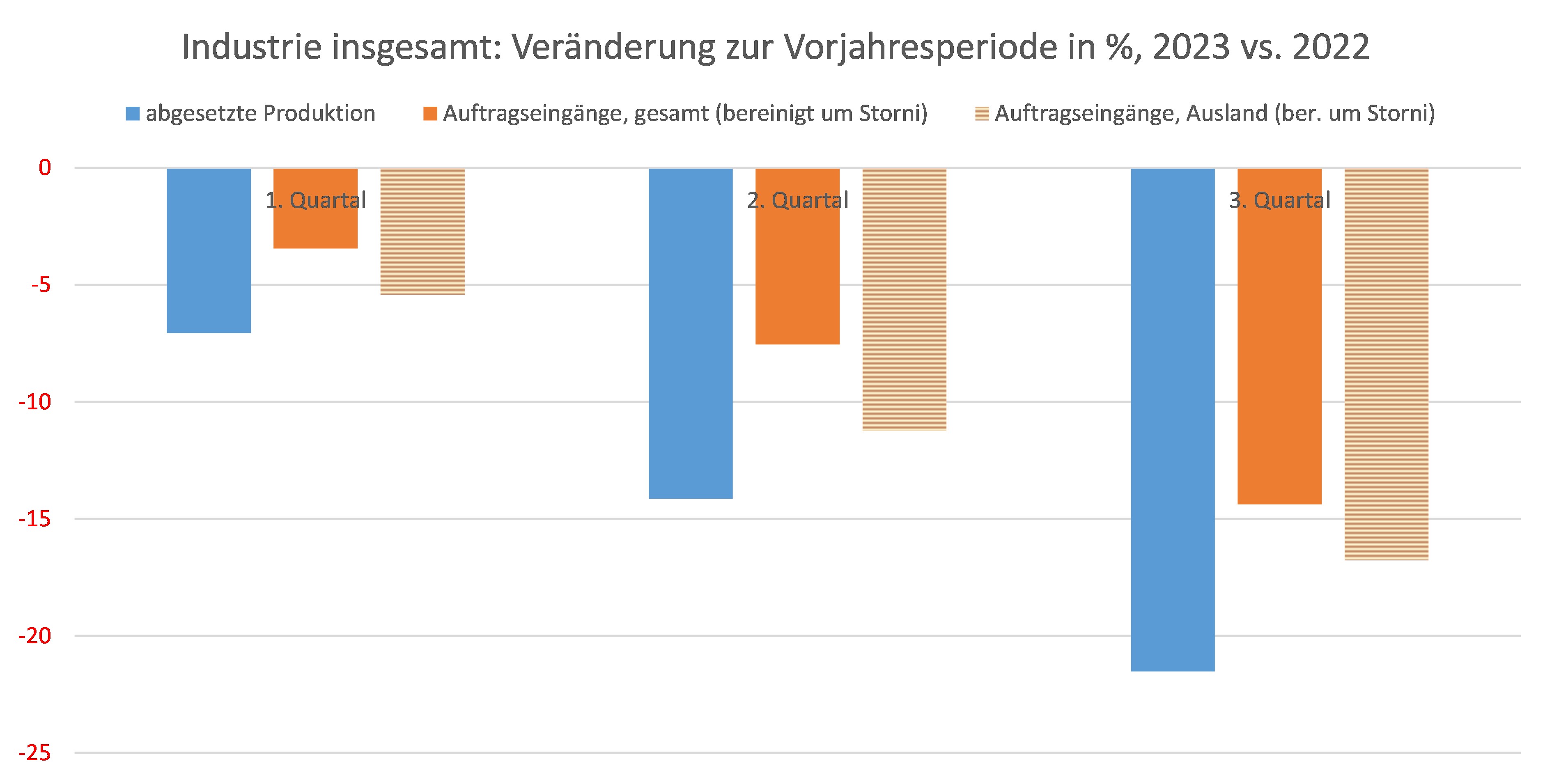

Die abgesetzte Produktion der heimischen Industrie sinkt in den ersten drei Quartalen 2023 im Vergleich zur Vorjahresperiode insgesamt im Schnitt um 14,3 %. Einen derartigen Produktionsrückgang hat es zuletzt zwischen Jänner bis September 2019 und Jänner bis September 2020, in der Corona-Krise, gegeben (damals lag das Minus bei 14,2 %).

Die abgesetzte Produktion bricht im 3. Quartal 2023 mit einem Minus von 21,5 % deutlich stärker ein als im 2. Quartal (-14,1 %) oder im 1. Quartal (-7,1 %). Werden die beiden Energiebereiche - Gas- und Wärmeversorgungsunternehmungen sowie Mineralölindustrie - aus der Industrie insgesamt herausgeschält, zeigt sich ebenso ein negatives Wachstum mit stärker werdender Dynamik bei den zeitlich späteren Quartalen des Jahres 2023. Der Einfluss der Gas- und Wärmeversorgungsunternehmungen nimmt im Laufe der einzelnen Quartale ab: Während der Anteil der Gas- und Wärmeversorgungsunternehmungen an der Industrie insgesamt im 1. Quartal 2023 bei 19 % liegt, beträgt dieser im 2. Quartal 10 % und im 3. Quartal 11 %.

In den ersten neun Monaten des Jahres 2023 sinkt die abgesetzte Produktion der Gas- und Wärmeversorgungsunternehmungen massiv. Verglichen mit der Vorjahresperiode hat sich der Wert mehr als halbiert. Überdurchschnittliche Rückgänge in der Dynamik gibt es auch in der Papierindustrie mit einem Minus von 28,4 % (im 2. Quartal: -31,9 %, im 3. Quartal: -35,8 %). Rückläufig ist der Wert der abgesetzten Produktion zudem unter anderem in der Holzindustrie, der Chemischen Industrie, der NE-Metallindustrie oder der Metalltechnischen Industrie.

Analog zur Produktionsentwicklung in den ersten drei Quartalen des Jahres 2023, sind auch die Auftragseingänge niedriger als in der Vergleichsperiode — in jedem einzelnen Quartal mit stärker werdender Tendenz. Die um Storni bereinigten Auftragseingänge der Industrie insgesamt liegen in den ersten neun Monaten des Jahres 2023 um 8,4 % unter dem Durchschnittswert der Vorjahresperiode (absolut ist das ein Minus von 8,8 Mrd. Euro in der Industrie Österreichs). Besorgniserregend ist, dass die so wichtigen Auftragseingänge aus dem Ausland im Schnitt um 11,1 % niedriger sind als in der Vorjahresperiode (absolut: -8,6 Mrd. Euro). Während das Minus der Auftragseingänge in der heimischen Industrie im ersten Quartal 2023 bei 3,5 % liegt (Auslandsauftragseingänge: -5,4 %), klettert es im zweiten Quartal auf 7,5 % (-11,3 %) und landet im dritten Quartal bei 14,4 % (-16,8 %). Grosso modo eine Verdoppelung der Negativdynamik von einer Quartalsperiode zur nächsten.

Auf Ebene der Fachverbände ist die Metalltechnische Industrie massiv betroffen, das Minus der Auftragseingänge liegt in den ersten neun Monaten des Jahres 2023 im Schnitt bei 15,1 % im Vergleich zur Vorjahresperiode (absolut: -5,5 Mrd. Euro), wobei der Einbruch im 3. Quartal noch einmal stärker ausgeprägt ist als im 2. Quartal (3. Quartal: -21,4 %; 2. Quartal: -16,3 %). Erheblich wird diese Entwicklung von den Auftragseingängen aus dem Ausland beeinflusst, deren Negativdynamik in den einzelnen Quartalen besonders stark ist. Rückläufig sind die um Storni bereinigten Auftragseingänge in den ersten drei Quartalen zudem in der Chemischen Industrie, der Papierindustrie, der NE-Metallindustrie oder der Bergwerke und Stahlindustrie.

Es ist die Tendenz nach unten, die Sorge bereitet. Österreichs Wirtschaft stecke in einer Rezession, im 3. Quartal 2023 ging das Bruttoinlandsprodukt zum zweiten Mal in Folge zurück und das vor allem, weil die Wirtschaftsleistung in der Industrie und im Handel rückläufig ist, so die vorläufigen Berechnungen von Statistik Austria im Rahmen des „Austrian Economic Barometer“. Im Oktober 2023 sind die Umsätze in Industrie und Bau im Oktober weiter zurückgegangen. Sowohl die Importe wie auch die Exporte sind im August 2023 gegenüber dem Vorjahresmonat zurückgegengen. Indizien, die per se nichts Gutes verheissen.

„Die Schwäche der aktuellen Konjunktur ist vor allem eine Schwäche der Industrie“, sagte WIFO-Chef Gabriel Felbermayr bereits bei der Präsentation der Winterprognose im Dezember 2022. Ein Jahr später, im Dezember 2023, verzögert sich laut WIFO-Winterprognose die Konjunkturerholung weiter. Die Belastungen des Jahres 2023 - wie die Rezession im Bauwesen und in der Industrie - fordern ihren Tribut. Die Wertschöpfung der österreichischen Industrie geht 2023 markant zurück. Der Bau wird 2024 weiter schrumpfen und den Tiefpunkt erreichen, die Industrie erholt sich nur schleppend. Bedingt durch die schlechte Auftagslage wird die Wertschöpfung der heimischen Industrie auch 2024 insgesamt leicht schrumpfen.

Wenn die Auftragseingänge von heute die Produktion von morgen sind, sieht die Zukunft aktuell nicht rosig aus. Die Industrierezession hält vorerst an, das WIFO sieht in ihrer Prognose eine Besserung der Auftragslage erst ab dem zweiten Halbjahr 2024. Es gibt Handlungsbedarf, auch was die rückläufige Investitionstätigkeit betrifft. Die Politik ist zum Handeln aufgefordert.

Autorin:

Mag. Sandra Lengauer

E-Mail: sandra.lengauer@wko.at