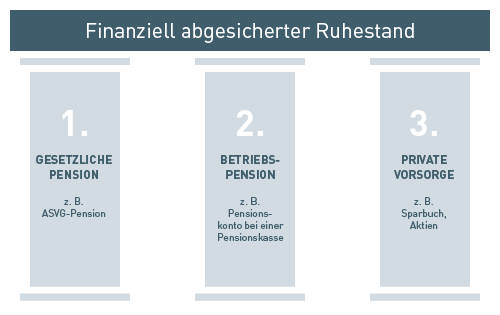

Die drei Säulen des Pensionssystems

Betriebspension als starke "zweite Säule" gegen die finanzielle Lücke im Ruhestand

Lesedauer: 2 Minuten

Die gesetzliche Vorsorge in Österreich nimmt im Internationalen Vergleich einen sehr großen Stellenwert ein. Der Großteil aller Pensionsleistungen kommen aus der gesetzlichen Pension. Doch das stellt die staatlichen Pensionsversicherer zunehmend vor Probleme: Die Entwicklung der Alterspyramide in Österreich zeigt, dass eine immer kleiner werdende Anzahl von Berufstätigen eine steigende Zahl von Pensionisten finanzieren muss. Da das für die gesetzliche Vorsorge auf lange Sicht Finanzierungsprobleme verursacht, wird für viele Menschen ein zweites Standbein immer wichtiger.

Die österreichweiten Diskussionen über die Finanzierbarkeit des gesetzlichen Pensionssystems haben in der Bevölkerung das Bewusstsein für betriebliche und private Altersvorsorge gesteigert.

Die "Betriebspension“ ist ein stabiles zusätzliches Standbein in der Altersvorsorge, weil die Gelder für jede einzelne Pension zum Zeitpunkt des Pensionsantritts bereits eingezahlt sind und nicht – wie bei der ASVG-Pension – die Zahlungen künftiger Generationen dafür notwendig sind.

Die betriebliche Altersvorsorge wurde als "zweite Säule der österreichischen Altersvorsorge" eingeführt und im Gegensatz zur gesetzlichen Pension als privatwirtschaftlich organisiertes und geführtes Modell geschaffen – siehe dazu Aufbau einer Pensionskasse. Die Pensionskassen verwalten und veranlagen das Pensionskapital der Betriebspensionen österreichischer Unternehmen.

Heute auch starke Nachfrage bei KMU

Der Trend zu Betriebspensionen erfasste in den ersten Jahren vorwiegend Großunternehmen. Heute verzeichnen die Pensionskassen zunehmend Nachfrage von Klein- und Mittelbetrieben. Diese Entwicklung ist darauf zurückzuführen, dass sich viele Arbeitgeber und Arbeitnehmer ein zweites Standbein zur gesetzlichen Pensionsvorsorge aufbauen wollen.

Außerdem steigert der Wegfall des alten Abfertigungssystems die Mobilität der Arbeitnehmer, weshalb viele Unternehmen in Zusatzpensionen ein geeignetes Mittel zur langfristigeren Bindung ihrer Mitarbeiter sehen.

Modelle für die Betriebspension, die "Zweite Säule"

Es gibt in der „Zweiten Säule“ des Pensionssystems, also der betrieblichen Altersvorsorge, unterschiedliche Formen der Pensionsvorsorge.

Pensionskassen

Diese bieten verschiedene und je nach Bedürfnis des Kunden gestaltbare Möglichkeiten für die betriebliche Vorsorge. Das Modell, für die betriebliche Vorsorge eigene Pensionskassen zu schaffen, hat sich international schon seit langem durchgesetzt, da es Unternehmen und Begünstigten langfristig guten Ertrag, hohe Sicherheit, Transparenz und Mitspracherechte bietet.

Vorteiler einer Betriebspension mit einer Pensionskasse:

- Mitarbeiter bekommen eine lebenslange Zusatzpension

- Professionelles Vermögensmanagement und Veranlagung der Pensionsbeiträge durch Experten

- Kein Abzug von Lohnsteuer und Sozialversicherungsbeiträgen für die Zahlungen des Arbeitgebers

- Möglichkeit für Arbeitnehmer, selbst Beiträge einzuzahlen

- Steuerbegünstigung für Beiträge des Arbeitnehmers

- Betriebsausgabenabzugsfähigkeit für den Arbeitgeber

- Größere als bei einer Pensionszusage des Unternehmens, weil die Pensionsleistung nicht vom Firmenschicksal abhängig ist

Pensionszusage an den Mitarbeiter

Arbeitgeber können ihren Mitarbeitern auch direkte Pensionszusagen machen. Dafür werden jährliche Rückstellungen in der Firmenbilanz gebildet, die für die Finanzierung der betrieblichen Zusatzpension verwendet werden. Ein Risiko dieses Systems ist, dass diese Betriebspensionen direkt an das Schicksal des Unternehmens geknüpft und daher beispielsweise im Konkursfall gefährdet sind.

Zusatzpension durch eine Versicherung

Manche Unternehmen bieten ihren Mitarbeitern die Möglichkeit einer betrieblichen Altersvorsorge in Form einer Versicherung. Bei diesen Angeboten werden beispielsweise Lebensversicherungen für langjährige Mitarbeiter abgeschlossen. Diese Versicherungen werden zum Zeitpunkt des Pensionsantritts fällig und stellen eine "zusätzliche Abfertigung" dar. Seit 2005 werden auch betriebliche Kollektivversicherungen angeboten.