Chart of the Week: Q3/2024

Ausgaben aus dem 3. Quartal nachlesen

Lesedauer: 13 Minuten

Inhaltsverzeichnis

- 25.9.2024: Handel in herausfordernden Zeiten

- 17.9.2024: Niedrigere Produktivität senkt EU-Wohlstand unter das US-Niveau

- 10.9.2024: Deutschlands Wachstumsschwäche belastet heimische Konjunktur

- 3.9.2024: Österreich mit höchstem Wachstum der KV-Löhne im OECD-Vergleich

- 27.8.2024: Tourismuswirtschaft – tragende Säule für den Standort

- 20.8.2024: Zahl der Betriebsübergaben erreicht neues Rekordniveau

- 13.8.2024: Anhebung des Frauenpensions-Antrittsalters zeigt Wirkung

- 5.8.2024: Deutscher Haushalt stellt keine Wachstumsimpulse in Aussicht

- 30.7.2024: Österreich mit stärkstem Rückgang der Arbeitszeit in der Eurozone

- 23.7.2024: Stabile private Konsumentwicklung voraussichtlich erst ab 2025

- 16.7.2024: Österreichs Industrie verharrt in der Rezession

- 9.7.2024: Zurückhaltung bei Unternehmensinvestitionen

- 2.7.2024: Kritik an Chinas E-Auto-Branche

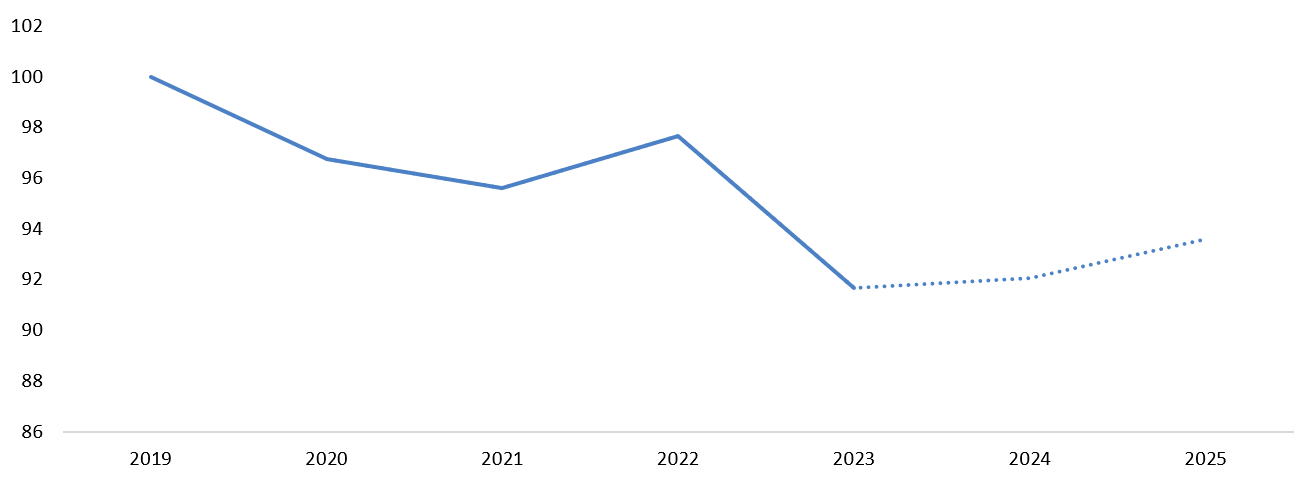

25.9.2024: Handel in herausfordernden Zeiten

Österreichs Wirtschaft befindet sich das zweite Jahr in Folge in einer Rezession. Neben der Industrie und dem Hochbau ist auch der Handel stark von der Konjunkturschwäche betroffen. Die multiplen Krisen der letzten Jahre haben zu vermehrtem Vorsichtssparen geführt und die Konsumfreude gebremst, wie sich am realen Umsatzrückgang des Handels um 0,8 % im ersten Halbjahr ablesen lässt.

Das WIFO erwartet für 2024 dennoch einen leichten Zuwachs bei der realen Wertschöpfung der Branche von 0,4 % sowie einen Anstieg um 1,7 % im Jahr 2025. Damit würde man allerdings immer noch deutlich unter dem Vorkrisenniveau liegen.

Wertschöpfung im Handel soll 2025 um 1,7 % steigen, verbleibt aber unter Vorkrisenniveau

Entwicklung der realen Bruttowertschöpfung im Handel, Index 2019 = 100

Fazit

Schon seit mehreren Jahren ist der heimische Handel von einem schwierigen Geschäftsumfeld umgeben. Um den Weg zurück auf einen soliden Wachstumspfad zu ermöglichen, sind Weichenstellungen hin zu einem innovationsfreundlichen Umfeld und eine Stärkung der eigenen Wettbewerbsfähigkeit unabdingbar. Besondere Aufmerksamkeit gilt es in Zukunft der Herstellung fairer Wettbewerbsbedingungen auf globaler Ebene zu widmen. Denn das gemeinsame Level-Playing-Field ist mittlerweile stark unter Druck geraten. Hier ist ein gesamteuropäischer Lösungsansatz gefragt.

Darüber hinaus birgt der verstärkte Einsatz von Künstlicher Intelligenz - vor allem in den Bereichen Logistik und Kundenbindung – großes Potenzial, um den heimischen Handel noch innovativer, resilienter und wettbewerbsfähiger zu machen.

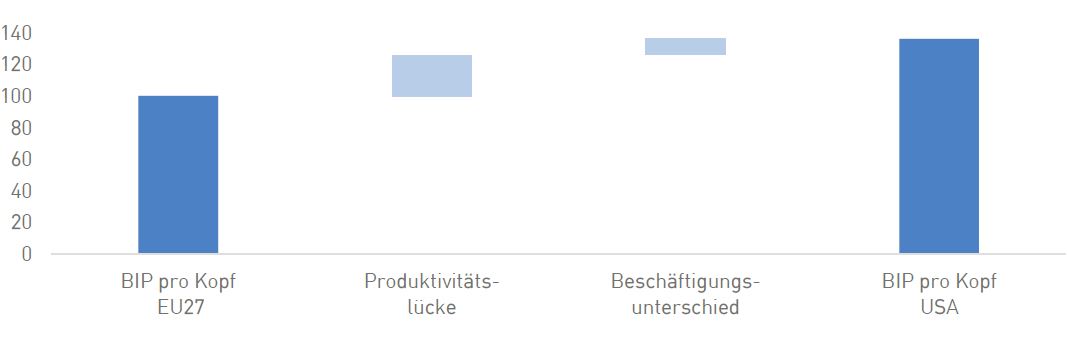

17.9.2024: Niedrigere Produktivität senkt EU-Wohlstand unter das US-Niveau

In seinem aktuellen Bericht zur „Zukunft von Europas Wettbewerbsfähigkeit“ macht Mario Draghi darauf aufmerksam, dass Europa seit der Finanzkrise 2008 ein deutlich schwächeres Wirtschaftswachstum als die USA aufweist. Er sieht diese Entwicklung als eine wesentliche Bedrohung für die Zukunft Europas an.

Kaufkraftbereinigt verzeichneten die USA im Vorjahr ein um rund ein Drittel höheres BIP pro Kopf als die EU. Rund 70 % des Rückstands beim kaufkraftbereinigten Pro-Kopf-BIP gegenüber den USA sind auf die niedrigere Produktivität in der EU zurückzuführen.

Geringere Produktivität der EU erklärt 70 % des Wohlstandsunterschieds zu den USA

BIP pro Kopf kaufkraftbereinigt, 2023, Index EU27 = 100

Fazit

Zentrale Maßnahmen zur Stärkung der Produktivität in Europa sind die konsequente Vertiefung des Binnenmarktes und der Kapitalmarktunion. Europas Wirtschaft benötigt eine erhebliche Menge an frischem Kapital, um die Innovationsfähigkeit zu fördern sowie den grünen und digitalen Wandel zu bestreiten. Die Stärkung und Vertiefung der innerhalb der EU schwach ausgebildeten Kapitalmärkte ist daher ein entscheidender Baustein, um die Finanzierung wichtiger Investitionen sicherzustellen.

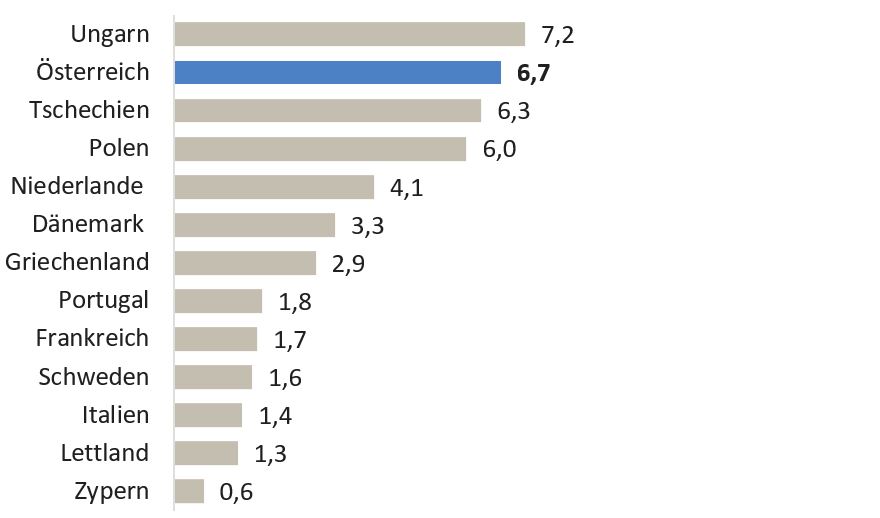

10.9.2024: Deutschlands Wachstumsschwäche belastet heimische Konjunktur

Deutschland ist für fast alle EU-Länder der wichtigste oder zweitwichtigste Exportmarkt und trägt damit in erheblichem Ausmaß zu Wertschöpfung und Beschäftigung in Europa bei. So zeigt eine aktuelle Analyse von Prognos AG, dass die deutsche Importnachfrage in den Ländern der Europäischen Union rund 300 Mrd. Euro an Wertschöpfung generiert und rund 5 Mio. Arbeitsplätze sichert.

Österreich profitiert dabei in besonders hohem Ausmaß von der deutschen Nachfrage: 6,7 % der inländischen Wertschöpfung und 5,9 % der heimischen Beschäftigung hängen an der Importnachfrage Deutschlands. Vor diesem Hintergrund belastet die aktuelle Wachstumsschwäche Deutschlands auch die heimische Konjunktur stark – so sind die Exporte nach Deutschland im 1. Halbjahr 2024 um 7,6 % gesunken.

Fast 7 % der österr. Wertschöpfung werden durch die deutsche Importnachfrage induziert

Anteil der durch den Export nach Deutschland induzierten Bruttowertschöpfung an der gesamtwirtschaftlichen BWS, 2022, in Prozent, ausgewählte Länder

Fazit

Die heimische Exportwirtschaft spürt den internationalen Gegenwind und das schwächere Wachstum, insbesondere bei unserem wichtigsten Handelspartner Deutschland, immer stärker. Um auch in Zukunft Wohlstand und Beschäftigung sichern zu können, sind wettbewerbsfähige Rahmenbedingungen für einen zukunftsfitten österreichischen Standort sowie der Zugang zu weltweiten Wachstumsmärkten essenziell. Vor allem in Zeiten geopolitischer Krisen und niedrigen Wirtschaftswachstums ist ein Fokus auf neue Wachstumsmärkte bzw. die Diversifizierung von Absatzmärkten und Lieferketten ein Gebot der Stunde.

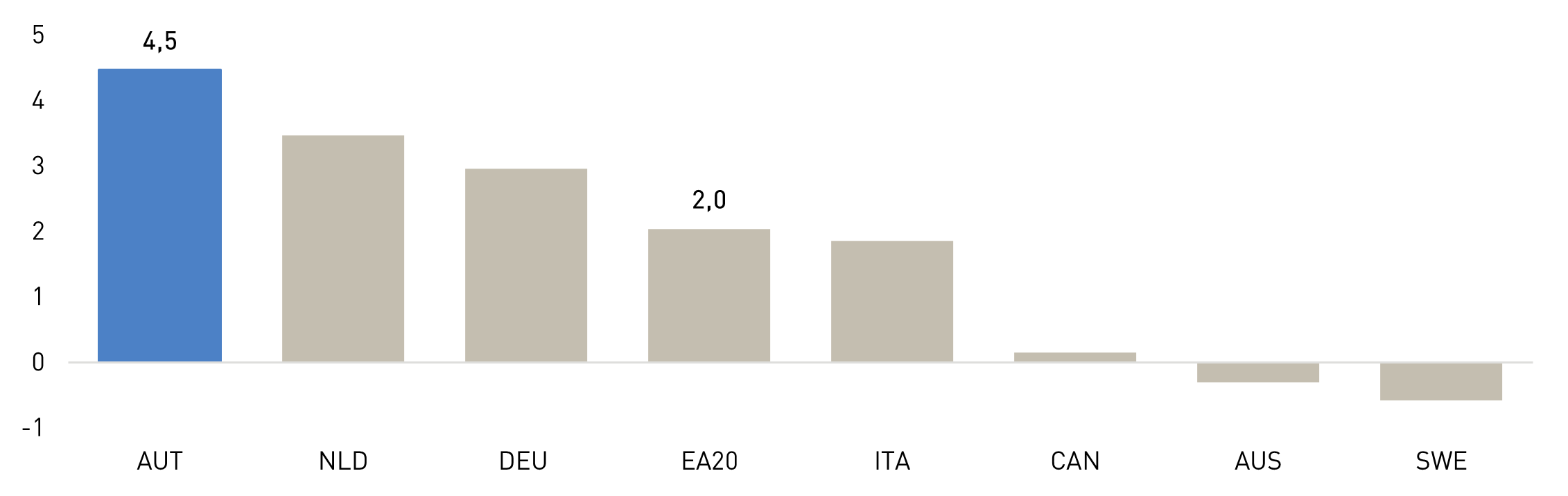

3.9.2024: Österreich mit höchstem Wachstum der KV-Löhne im OECD-Vergleich

Die Kollektivvertragslöhne sind OECD-weit in Österreich am stärksten gestiegen, zeigt der aktuelle Employment Outlook der OECD. So sind diese im 1. Quartal 2024 mit +4,5 % gegenüber dem Vorjahr hierzulande wesentlich stärker angestiegen als etwa im Durchschnitt des Euroraums (+2,0 %). Vergleichsländer wie Deutschland (+3,0 %) oder Italien (+1,9 %) verzeichnen weitaus geringere Zuwächse; in einigen Ländern wie z.B. Schweden kam es sogar zu Rückgängen.

Reale Tariflöhne steigen in Österreich mit 4,5 % gegenüber dem Vorjahr

Prozentuale Veränderung der realen Tariflöhne gegenüber dem Vorjahr, Q1 2024, alle Sektoren

Fazit

Der aktuelle OECD-Bericht zeigt, dass die Löhne und Lohnstückkosten in Österreich überdurchschnittlich stark gestiegen, während Produktivität und Stückgewinne hingegen gesunken sind. Damit nimmt der preisliche Wettbewerbsdruck auf den Wirtschaftsstandort Österreich immer weiter zu. Zusätzlich zu den überdurchschnittlichen Lohnanstiegen der letzten Jahre sehen sich die Unternehmen mit weiteren Kostenfaktoren konfrontiert. Dazu zählen unter anderem gestiegene Energiekosten, eine hohe Steuerlast sowie ein erheblicher bürokratischer Aufwand. Gefragt ist deshalb ein breit angelegtes Standortprogramm. Darin enthalten sein müssen in jedem Fall eine Senkung der Lohnnebenkosten und die Stärkung von Leistungsanreizen im Steuer- und Abgabensystem.

> zum Chart of the Week (PDF)

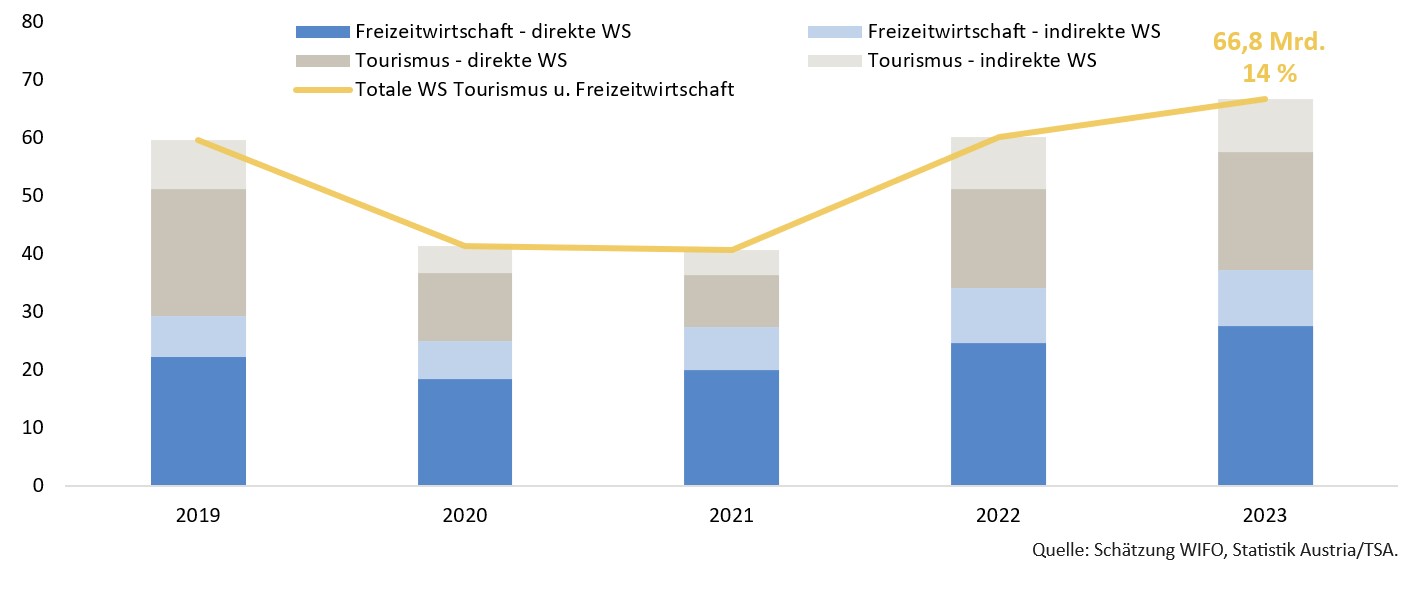

27.8.2024: Tourismuswirtschaft – tragende Säule für den Standort

Von Hotellerie, Gastronomie, Reisebüros, Freizeit- und Sportbetrieben über Gesundheitsbetriebe und Seilbahnen bis hin zur Kino-, Kultur- und Vergnügungsindustrie: Eine äußerst vielfältige Unternehmenslandschaft macht die Tourismus- und Freizeitwirtschaft zu einer wichtigen Gestaltungskraft im österreichischen Wirtschaftsleben. Einschließlich der vorgelagerten Leistungen erwirtschafteten im Jahr 2023 Tourismus und Freizeitwirtschaft zusammen eine direkte und indirekte Wertschöpfung von rund 14 % des BIP.

2023 erzielten Tourismus und Freizeitwirtschaft rund 66,8 Mrd. EUR an Wertschöpfung

Direkte und indirekte Wertschöpfung (WS) von Tourismus und Freizeitwirtschaft im Zeitverlauf, 2019-2023, in Mrd. EUR und % des BIP

Fazit

Der Tourismus hat eine zentrale Bedeutung für die heimische Wertschöpfung und Arbeitsplätze. Damit sich Österreich in Zukunft erfolgreich als TOP-Leader für nachhaltigen Qualitätstourismus positionieren kann, gilt es ein Zukunftspaket mit den richtigen Rahmenbedingungen für die Tourismus- und Freizeitbetriebe zu schnüren. Enthalten sollte es in jedem Fall die Abschaffung des Saisonkontingents, bessere Finanzierungsbedingungen für Unternehmen samt Stärkung des Eigenkapitals, Erleichterungen bei Betriebsübergaben sowie wirksame Anreize für Mehrarbeit in der Branche.

> zum Chart of the Week (PDF)

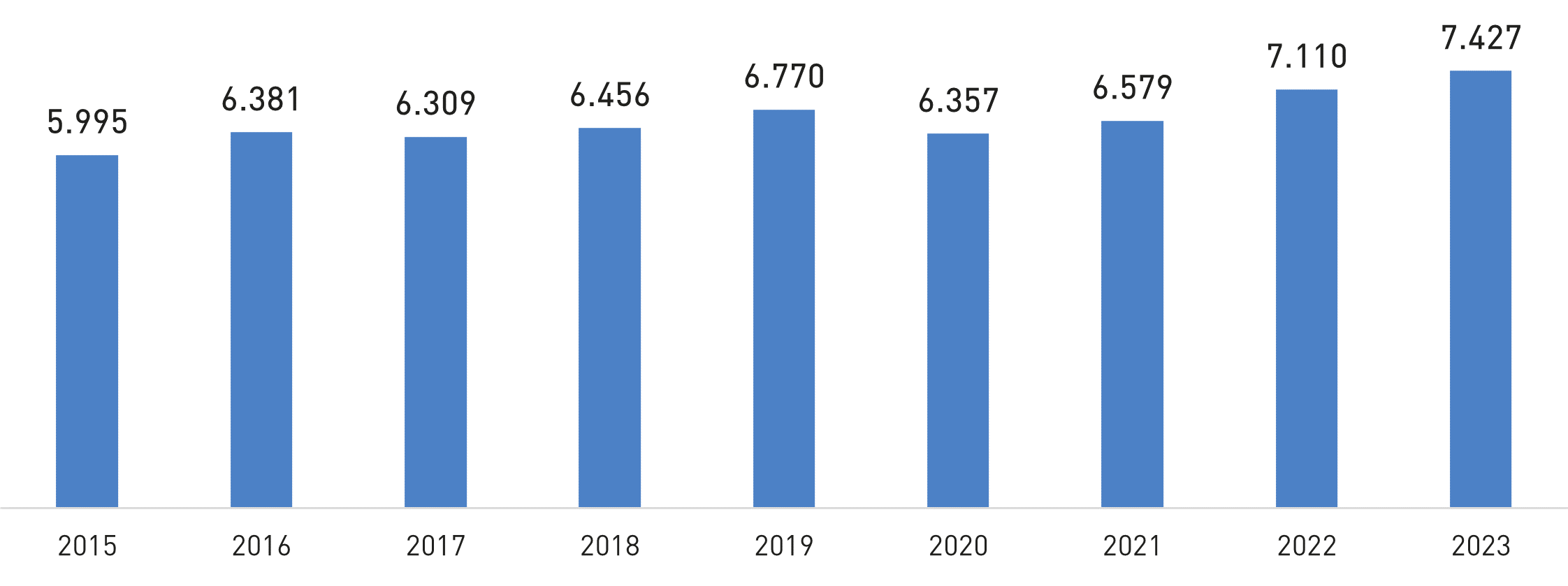

20.8.2024: Zahl der Betriebsübergaben erreicht neues Rekordniveau

Gelungene Betriebsübergaben sind ein wichtiger Standortfaktor. Wie in vielen anderen Bereichen führt auch hier der demografische Wandel zu einer sich verändernden Dynamik: So stehen zwischen 2020 und 2029 hierzulande rund 51.500 Unternehmen mit mindestens einem unselbständig Beschäftigten vor einer potenziellen Übergabe. Neue Daten der Wirtschaftskammer Österreich weisen auf einen Generationenwechsel hin, der sich bereits im heimischen Nachfolgegeschehen abzeichnet; die Zahl der Betriebsübergaben steigt stetig.

Generationenwechsel zeichnet sich ab: Mehr als 27.000 Betriebsübergaben seit 2020

Anzahl der Unternehmensübergaben in Österreich, 2015-2023

Fazit

Österreichs Unternehmen steht in den kommenden Jahren ein Generationenwechsel bevor. Daher sind optimale Rahmenbedingungen für Unternehmensübergaben von großer Wichtigkeit. Ein erster Ansatzpunkt fände sich bei entgeltlichen Betriebsübergaben, die hierzulande im internationalen Vergleich steuerlich sehr hoch belastet sind. Zudem sind die unterschiedlichen Begünstigungen bei Veräußerungen komplex und restriktiv ausgestaltet und nicht kombinierbar.

Auch das Thema Finanzierung spielt eine zentrale Rolle im Rahmen des Übernahmeprozesses. Ein Beteiligungsfreibetrag würde Nachfolger:innen bei der Aufbringung des erforderlichen Eigenkapitals unterstützen. Anlaufstelle und Plattform für interessierte Unternehmensübergeber:innen und potentielle Nachfolger:innen bietet die Nachfolgebörse der Wirtschaftskammer Österreich.

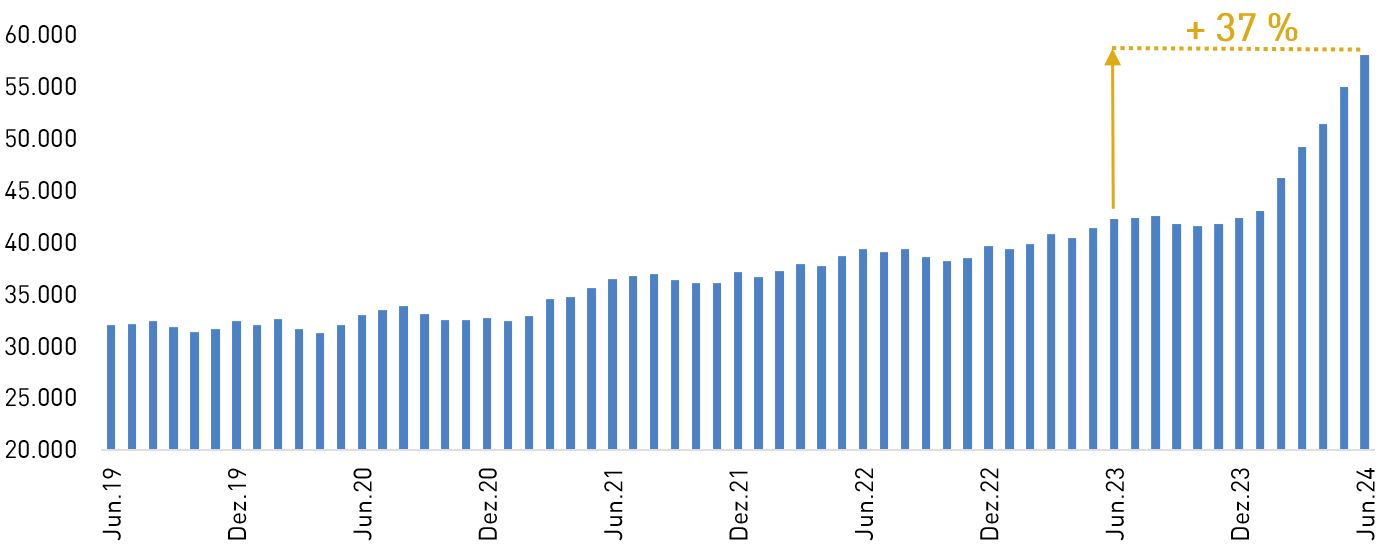

13.8.2024: Anhebung des Frauenpensions-Antrittsalters zeigt Wirkung

Der demographische Wandel und der maßgeblich durch ihn verursachte Arbeitskräftemangel stellen unser Wirtschafts- und Sozialmodell vor große Herausforderungen. Um diesen zu begegnen, sind mutige arbeitsmarktpolitische Entscheidungen erforderlich. Die 1992 beschlossene Reform zur schrittweisen Anhebung des gesetzlichen Pensionsantrittsalters für Frauen ab Jänner 2024 bis 2033 war ein erster Schritt in die richtige Richtung und beginnt nun Wirkung zu zeigen: So waren im Juni 2024 um rund 16.000 mehr Frauen im Alter von 60 bis 65 Jahren unselbständig beschäftigt als im Juni des Vorjahres.

Seit Juni 2023 sind 37 % mehr ältere Frauen im Erwerbsleben geblieben

Anzahl unselbständig beschäftigter Frauen im Alter von 60 bis 65 Jahren in Österreich

Fazit

Durch die Reform des gesetzlichen Pensionsantrittsalters für Frauen gelingt es nun, mehr Frauen ab 60 im aktiven Erwerbsleben zu halten. Die Rahmenbedingungen zu schaffen, um dem demographischen Wandel zu begegnen und in Zukunft weiterhin mehr ältere und erfahrene Mitarbeiter:innen in den Unternehmen zu halten, ist eine wichtige Aufgabe der Politik. Weitere Ansatzpunkte zur Stabilisierung des Arbeitsmarktes gilt es ebenfalls konsequent weiterzuverfolgen. Dazu gehören neben einer Attraktivierung von Arbeit durch abgabefreies Arbeiten in der Pension und steuerfreie Überstunden auch die Senkung von Lohnnebenkosten sowie eine dringend notwendige Ausweitung des Zuzugs qualifizierter Fachkräfte aus dem Ausland.

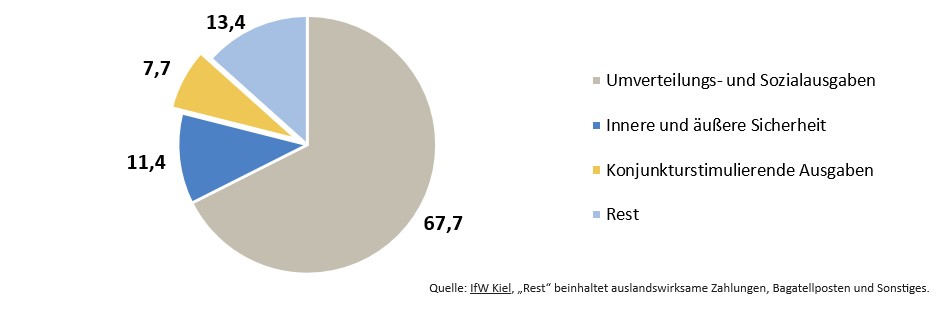

5.8.2024: Deutscher Haushalt stellt keine Wachstumsimpulse in Aussicht

Als unser wichtigster Handelspartner und größte Volkswirtschaft der EU haben Deutschland und sein wirtschaftlicher Erfolg besondere Bedeutung für das Wachstum in Österreich. Wenn unser Nachbar in der medialen Berichterstattung nun wieder als „kranker Mann Europas“ geführt wird, sollte dies hierzulande aufhorchen lassen. Seit zwei Jahren stagniert die deutsche Wirtschaftsleistung, und nach vorläufigen Zahlen soll sie im zweiten Quartal 2024 sogar wieder geschrumpft sein. Das reale BIP liegt damit nur 0,3 % über dem Vorkrisenniveau des dritten Quartals 2019. Mit Blick auf die künftige Wettbewerbsfähigkeit Deutschlands ist es daher überraschend, dass der finanzpolitische Kurs der deutschen Bundesregierung bislang keine merkliche Reaktion auf die wirtschaftspolitischen Herausforderungen erkennen lässt.

Nur 7,7 % der deutschen Bundesausgaben für die Stimulierung der Wirtschaft

Deutschlands Bundesausgaben 2024 – Gesamtwirtschaftliche Wirkungen in %

Fazit

Als Deutschland das letzte Mal den Beinamen „kranker Mann Europas“ abschütteln konnte, gelang dies dank einer Reihe ambitionierter Reformen. Aufgrund des anhaltenden Richtungsstreits unter den Ampelkoalitionären und des zusätzlichen finanziellen Gestaltungsverlustes durch die Schuldenbremse sind solche Impulse derzeit jedoch nicht zu erwarten.

Umso wichtiger werden gesamteuropäische Initiativen zur Stärkung der Wettbewerbsfähigkeit und Belebung des Wachstums. Dazu zählen die Vertiefung des Binnenmarktes ebenso wie eine aktive Handelspolitik, die Gewährleistung einer leistbaren und sicheren Energieversorgung, ein Fokus auf Investitionen in Forschung und Innovation, eine gemeinsame Strategie zur Fachkräftesicherung sowie die Weiterentwicklung der Kapitalmarktunion.

30.7.2024: Österreich mit stärkstem Rückgang der Arbeitszeit in der Eurozone

Der aktuelle Employment Outlook der OECD zeigt, dass sich die Arbeitszeit pro Erwerbstätigen in einem Großteil der OECD-Länder während der letzten Jahre deutlich reduziert hat. Im Eurozonen-Vergleich fiel dieser Rückgang in Österreich am stärksten aus: Hierzulande ist die Arbeitszeit pro erwerbstätiger Person zwischen dem 1. Quartal 2005 und dem 1. Quartal 2024 um 13,8 % gesunken. Vor allem seit Beginn der Corona-Pandemie Ende 2019 hat sich der Trend in Richtung Arbeitszeitverkürzung noch einmal verstärkt. Als Hauptgründe nennen die Expert:innen der OECD eine allgemeine Zunahme der Teilzeitbeschäftigung sowie die Verringerung der Arbeitsstunden innerhalb des gleichen Arbeitsplatzes.

Zahl der geleisteten Arbeitsstunden seit 2005 um knapp 14 % gesunken

Prozentuelle Veränderung der ø geleisteten Arbeitsstunden je Erwerbstätigen, Q1 2005–Q1 2024

Fazit

Der aktuelle OECD-Bericht zeigt, dass die Arbeitszeit pro Erwerbstätigen in Österreich im langfristigen Trend überdurchschnittlich stark gesunken ist. Gleichzeitig leben wir in einer alternden Gesellschaft, in der mehr Menschen in Pension gehen als ins Erwerbsleben einsteigen.

Vor dem Hintergrund des sich weiter zuspitzenden Arbeits- und Fachkräftemangels ist es deshalb erforderlich, zügig die richtigen Anreize zu setzen, um ungenutzte Potenziale am Arbeitsmarkt zu heben. Dazu zählen eine Anhebung steuerfreier Überstunden, die Attraktivierung von Vollzeitarbeit sowie stärkere Anreize für den Zuverdienst in der Pension.

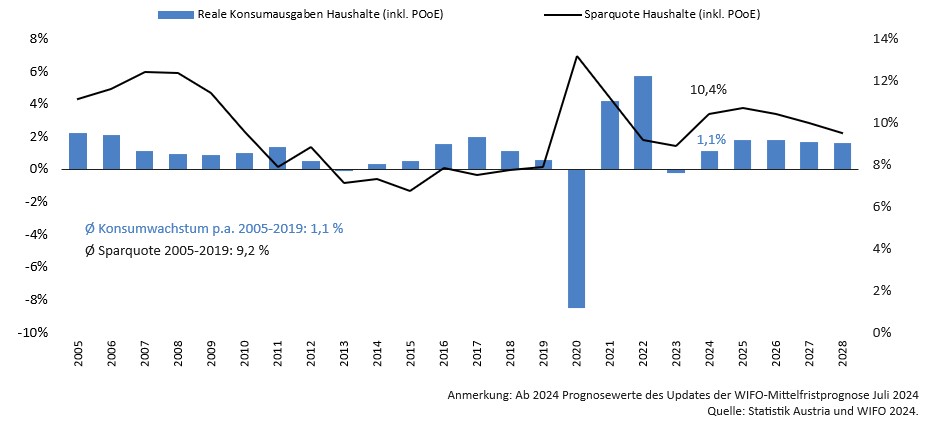

23.7.2024: Stabile private Konsumentwicklung voraussichtlich erst ab 2025

Nach krisenbedingt starken Schwankungen in den vergangenen Jahren und dem letztjährigen Rückgang werden die realen Konsumausgaben der privaten Haushalte 2024 wachsen. Gleichzeitig steigt die Sparquote stark an. Das hohe Zinsniveau und die weiterhin bestehenden Unsicherheiten regen Haushalte zur Ersparnisbildung und einer Verschiebung des Konsums in die Zukunft an.

Private Haushalte konsumieren 2024 weniger und sparen als 2023 prognostiziert wurde

Wachstumsraten reale Konsumausgaben private Haushalte in %, Sparquote private Haushalte in %

Fazit

Die Entwicklung der privaten Konsumausgaben liefert im laufenden Jahr zwar Wachstumsbeiträge zum BIP, fällt jedoch geringer aus als in der Vergangenheit prognostiziert. Der gleichzeitig starke Anstieg der Sparquote legt nahe, dass die kräftigen Reallohnzuwächse zum Teil für die Ersparnisbildung genutzt werden. Dadurch wird ein zentraler Wachstumstreiber der österreichischen Volkswirtschaft ausgebremst.

Erst ab 2025 wird von einem konstant hohen jährlichen Konsumanstieg der privaten Haushalte ausgegangen. Voraussetzung dafür wären eine deutliche Beschäftigungsausweitung, die weitere Lockerung der Geldpolitik und eine Abnahme von bestehenden Unsicherheiten.

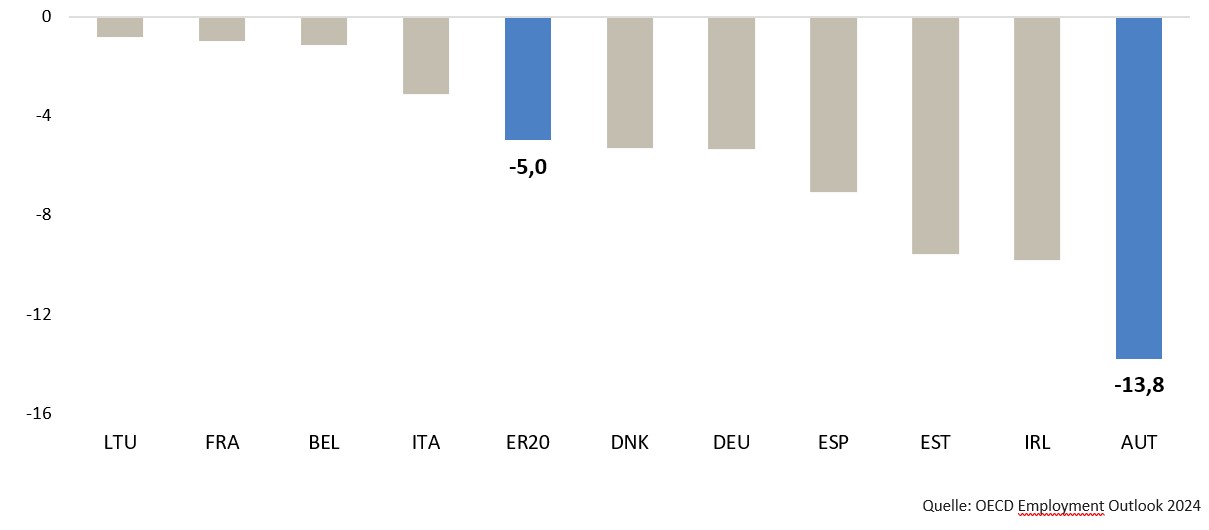

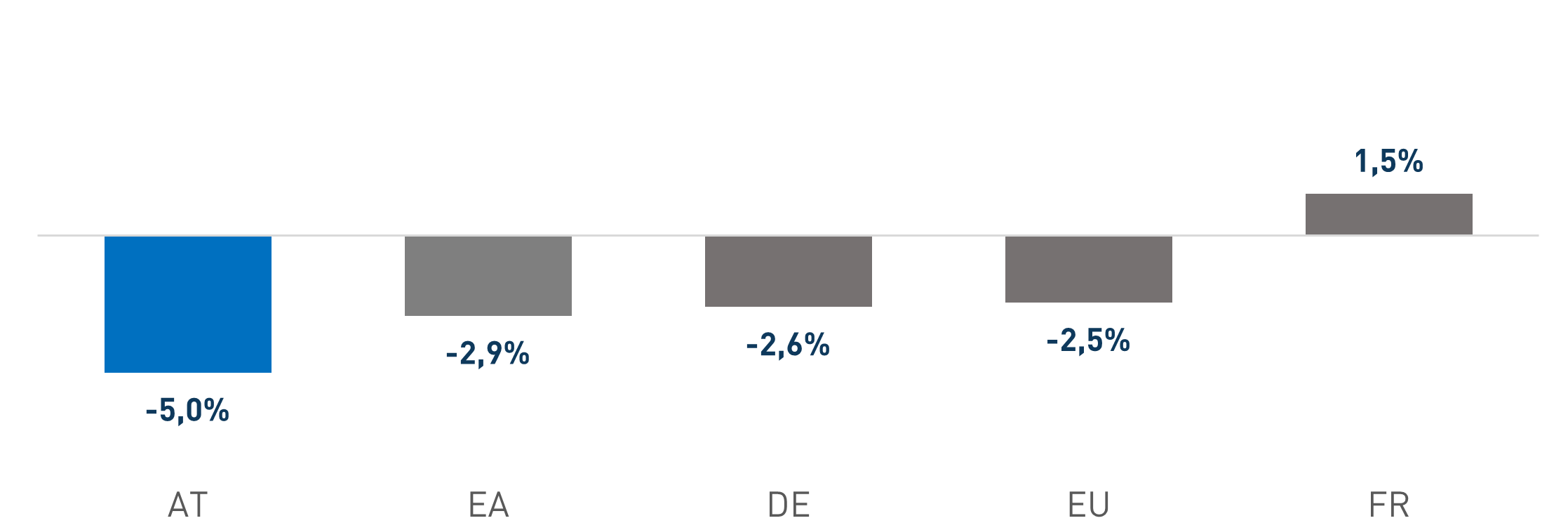

16.7.2024: Österreichs Industrie verharrt in der Rezession

Österreichs Industrie befindet sich seit Anfang 2023 in einer hartnäckigen Rezession: Um 2,6 % brach die heimische Wertschöpfung im Bereich Herstellung von Waren im Jahr 2023 ein und damit heftiger als im EU-Durchschnitt (-0,8 %) bzw. in Deutschland (-0,1 %).

Die erhoffte Erholung dürfte auch 2024 ausbleiben: So kam es im ersten Quartal dieses Jahres mit -5,0 % erneut zu einem deutlichen Wertschöpfungsrückgang verglichen mit dem Vorjahresquartal, der damit auch wesentlich stärker ausgefallen ist als in Deutschland (-2,6 %) und im EU-Durchschnitt (-2,5 %).

Österreichs Industrierezession im EU-Vergleich besonders stark ausgeprägt

Reale Veränderung der Bruttowertschöpfung in % (saison- und kalenderbereinigt) in der Herstellung von Waren, 2024 Q1 im Vergleich zum Vorjahresquartal

Fazit

Österreich ist mit einer im europäischen Vergleich stark ausgeprägten Industrierezession konfrontiert. Ein rasanter Rückgang der preislichen Wettbewerbsfähigkeit, ein zunehmender Verlust an Marktanteilen und ausbleibende Investitionen sind die Folge. Dies ist ein gefährlicher Mix. Von besonderer Bedeutung für eine Trendumkehr ist die Verbesserung der unternehmerischen Planungssicherheit.

Dauerhaft wettbewerbsfähige Energiepreise, eine Senkung der Steuer- und Abgabenbelastung auf den Faktor Arbeit sowie Anreize und günstige Rahmenbedingungen für wichtige Zukunftsinvestitionen sind Schlüssel zur Rückkehr auf einen industriellen Wachstumspfad.

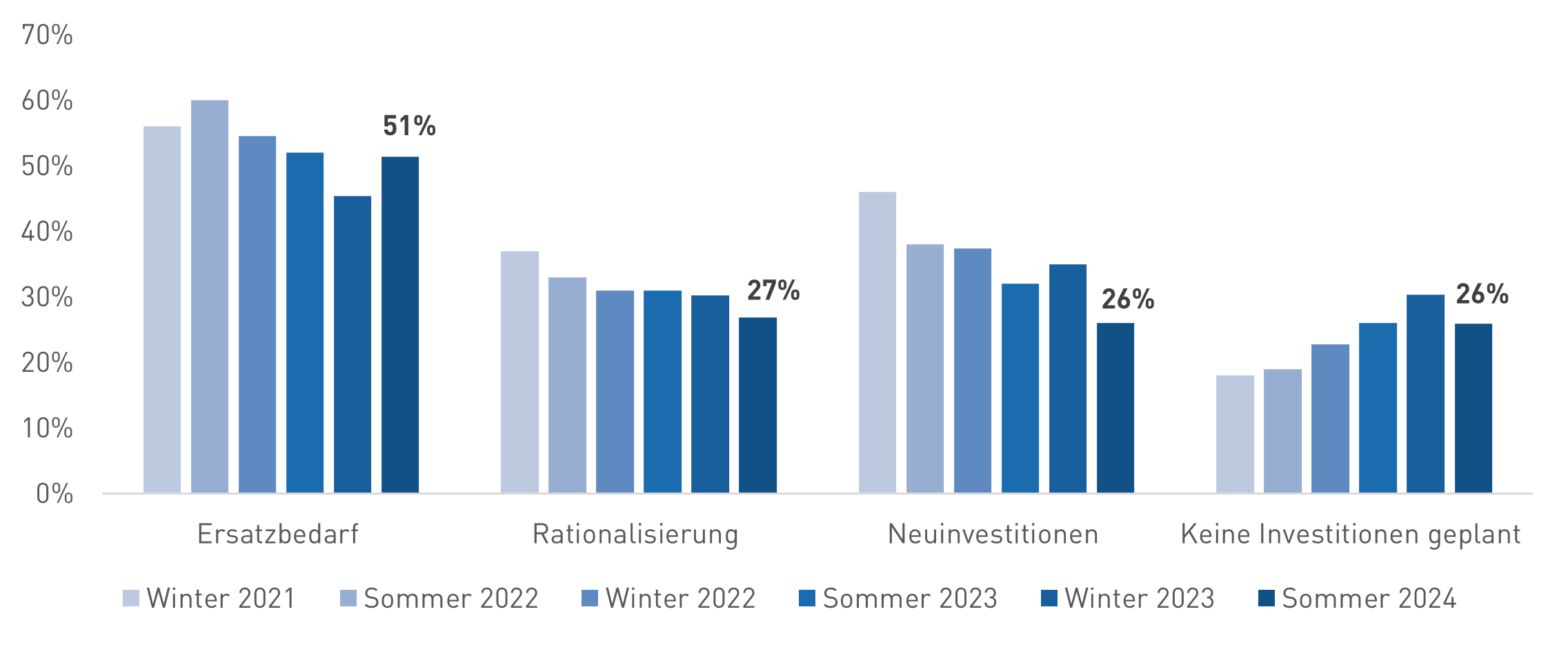

9.7.2024: Zurückhaltung bei Unternehmensinvestitionen

Die Stimmung in Österreichs Wirtschaft ist getrübt; die für 2024 erhoffte Aufhellung nun doch nicht in Sicht. Das lässt sich deutlich an der geplanten Investitionstätigkeit der heimischen Unternehmen ablesen: Wie aktuelle Befragungsergebnisse des WKÖ-Wirtschaftsbarometers von Sommer 2024 zeigen, erwarten lediglich 12 % der befragten Unternehmer:innen, dass ihre Investitionsvolumina in den nächsten 12 Monaten steigen, rund die Hälfte sieht keine Veränderung.

Nur ein Viertel der Unternehmen will Neuinvestitionen tätigen, gleich viele investieren gar nicht

Investitionsmotive in den nächsten 12 Monaten, Anteil der befragten Unternehmen in %

Fazit

Die Investitionspläne und -motive der österreichischen Unternehmer:innen weisen auf eine allgemeine Verunsicherung hin. Jene Unternehmen, die tatsächlich investieren, tun dies größtenteils zum Ersatz vorhandener Anlagen. Rückläufig ist hingegen der Anteil an Neuinvestitionen, welche jedoch einen positiven Einfluss auf die künftige Wettbewerbsfähigkeit ausüben würden.

Auf hohem Niveau verfestigt sich der Anteil der nicht-investierenden Unternehmen. Verbesserte unternehmerische Investitionsanreize und großzügigere Abschreibungsmöglichkeiten könnten dieser Entwicklung entgegenwirken.

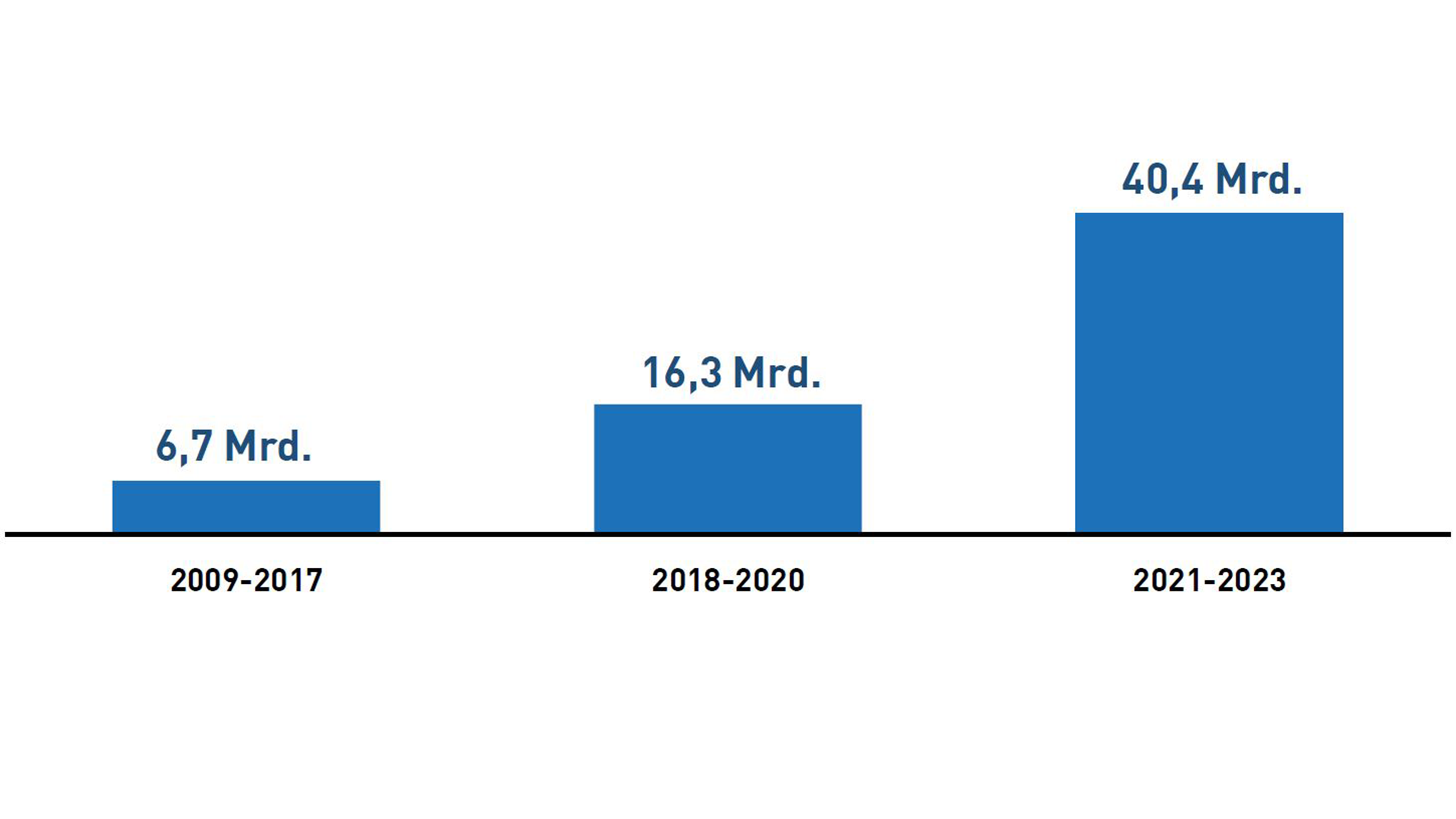

2.7.2024: Kritik an Chinas E-Auto-Branche

China hat sich auf dem internationalen Automobilmarkt in den letzten 5 Jahren von einem kaum präsenten Akteur zum größten Exporteur entwickelt und dominiert vor allem bei der Produktion von Elektroautos und Plug-in-Hybriden. Untersuchungen kommen allerdings zu dem Ergebnis, dass die Branche auf der Basis massiver staatlicher Subventionen gewachsen ist, die sich nach Berechnungen des CSIS zwischen 2009 und 2023 auf insgesamt 230,8 Mrd. USD belaufen haben.

Das hat mittlerweile auch die Europäische Kommission auf den Plan gerufen, die sich im Rahmen einer Antisubventionsuntersuchung mit den chinesischen Förderpraktiken auseinandergesetzt hat.

Die chinesische E-Auto-Branche wurde zwischen 2009 und 2023 mit 230,8 Mrd. USD gefördert.

Jährliche Subventionen für die E-Auto-Branche in China, in USD

Fazit

Die Europäische Kommission hat eine unfaire Subventionierung in der Wertschöpfungskette von E-Autos aus China nachgewiesen und die Einführung von vorläufigen Ausgleichszöllen vorgeschlagen. Ziel dieser Maßnahme ist es, handelsverzerrende Subventionen im Sinne einer Wiederherstellung fairer Wettbewerbsverhältnisse auszugleichen. Damit gilt das Vorgehen der EK grundsätzlich als WTO-rechtskonform.

Sollte die chinesische Regierung tatsächlich beschließen, ihre Subventionen zurückzufahren, wirkt aber auch diese Zollart am Ende des Tages handels- und damit wohlstandshemmend. In jedem Fall tun beide konfliktbeteiligte Seiten gut daran, weiter nach konstruktiven und einvernehmlichen Lösungen zu suchen, damit es gar nicht erst zur Einführung endgültiger Antisubventionszölle kommt.