Chart of the Week Q2/2024

Ausgaben aus dem 2. Quartal nachlesen

Lesedauer: 12 Minuten

Inhaltsverzeichnis

- 25.6.2024: Kontinuierlicher Verlust an Wettbewerbsfähigkeit

- 18.6.2024: Exportwirtschaft verliert an preislicher Wettbewerbsfähigkeit

- 11.6.2024: Österreich fällt bei Investitionen zurück

- 4.6.2024: Geopolitische Blockbildung im Welthandel

- 27.5.2024: China braucht Europa als Absatzmarkt

- 22.5.2024: Tourismus im Aufwind

- 14.5.2024: Luft nach oben bei der Nutzung von KI

- 7.5.2024: Teilzeitquote auf Höchststand

- 30.4.2024: Das China-Paradoxon - zwischen Überproduktion und Wirtschaftsflaute

- 24.4.2024: Der Input-Output-Gap Österreichs im Bereich F&E

- 16.4.2024: Preisliche Wettbewerbsfähigkeit - Österreich fällt deutlich zurück

- 9.4.2024: Chinas strategische Handelspolitik gewinnt global an Einfluss

- 2.4.2024: Robotik - Österreich auf Weltmärkten vorne dabei

25.6.2024: Kontinuierlicher Verlust an Wettbewerbsfähigkeit

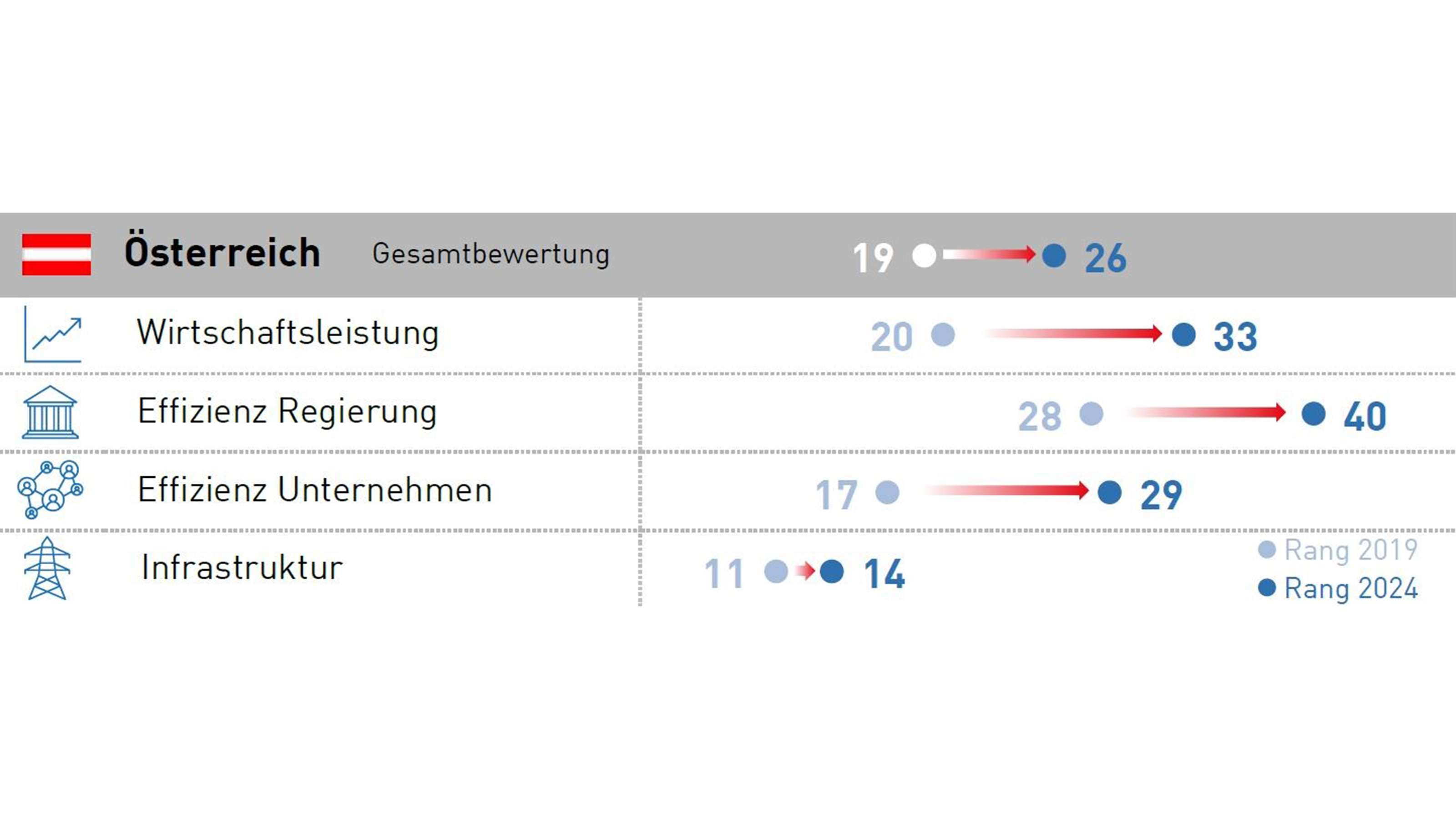

In den vergangenen Jahren hat der österreichische Wirtschaftsstandort seine grundsätzliche Krisenfestigkeit mehrmals unter Beweis gestellt. Dennoch verlor Österreich im internationalen Vergleich an Wettbewerbsfähigkeit. Im aktuellen Wettbewerbsranking der Schweizer Business School IMD liegt Österreich nur mehr auf Rang 26 von 67 bewerteten Ländern.

Österreich rutscht ab: Wettbewerbsfähigkeit um 7 Ränge schlechter als vor den Krisen

Veränderung Österreichs von 2019 auf 2024 (Gesamtrang bzw. nach Kategorien)

Fazit: Schon seit mehreren Jahren verliert der Wirtschaftsstandort Österreich kontinuierlich an internationaler Wettbewerbsfähigkeit. Um diesen Trend zu stoppen und die verlorengegangenen Plätze im internationalen Wettbewerb wieder aufzuholen, ist eine zukunftsorientierte und breit angelegte Standortpolitik unabdingbar. Ziel einer solchen muss es sein, kurzfristig die eigene preisliche Wettbewerbsfähigkeit wiederherzustellen sowie in der mittleren und langen Frist durch strukturelle Reformen an den Rahmenbedingungen eine Verbesserung der nicht-preislichen Wettbewerbsfaktoren zu erwirken.

18.6.2024: Exportwirtschaft verliert an preislicher Wettbewerbsfähigkeit

Nach einer längeren Phase der Eintrübung des außenwirtschaftlichen Umfelds haben sich die Wachstumsaussichten für die österreichische Exportwirtschaft seit Jahresende 2023 wieder aufgehellt.

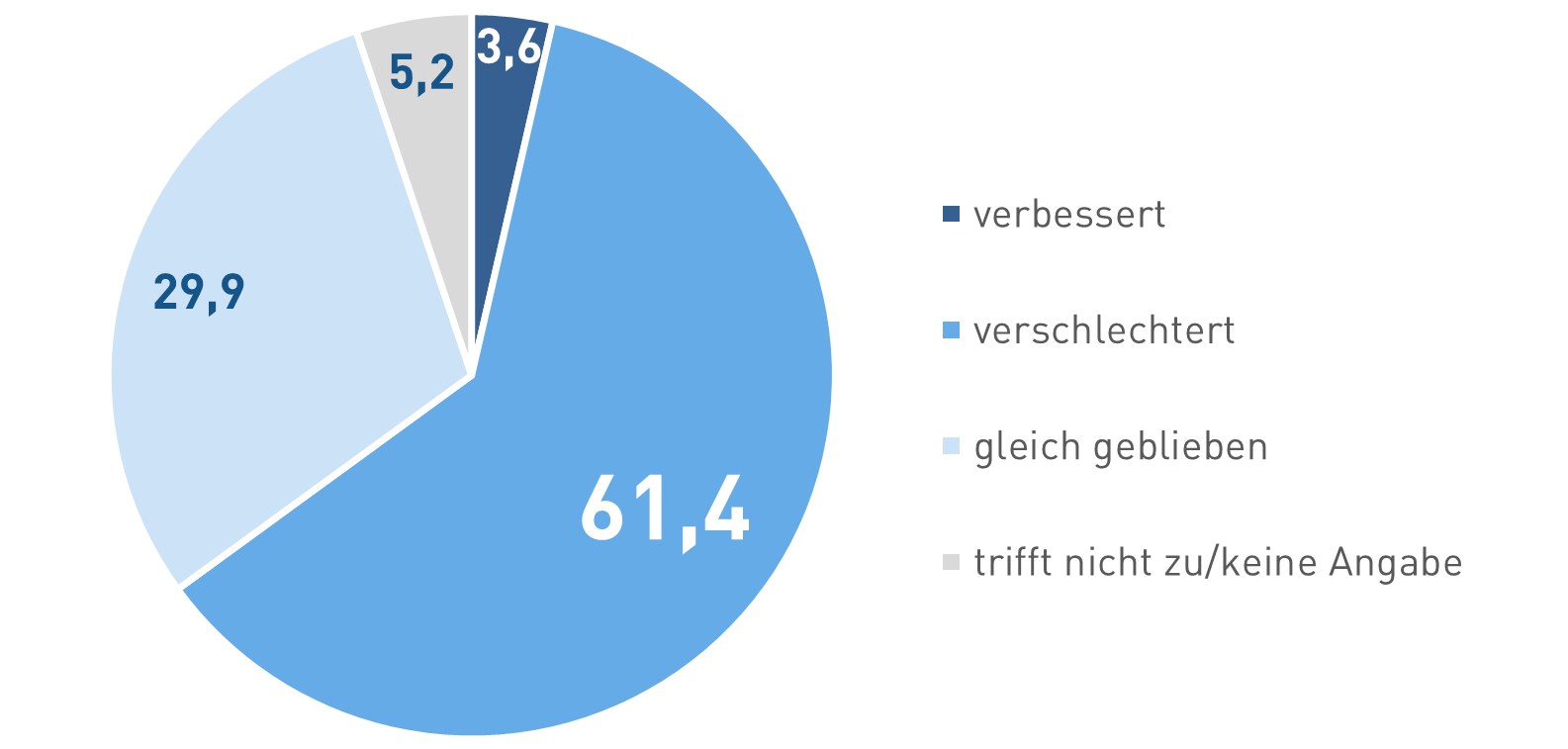

Auch das aktuelle Stimmungsbild in der Exportwirtschaft bessert sich: Wie eine Spezialauswertung des WKÖ-Wirtschaftsbarometers Sommer 2024 zeigt, blicken Österreichs Exporteure vorsichtig zuversichtlich in die Zukunft. Erwartungsdämpfend wirkt jedoch die steigende Sorge um die eigene preisliche Wettbewerbsfähigkeit.

Für mehr als 61 % der Exportbetriebe in Ö hat sich die preisliche Wettbewerbssituation verschlechtert

Wie hat sich Ihre preisliche Wettbewerbsposition im Vergleich zu Ihren ausländischen Mittbewerbern in den vergangenen 12 Monaten auf dem EU-Markt entwickelt? Angaben in Prozent.

Fazit: Die Exportwirtschaft ist das Rückgrat der österreichischen Volkswirtschaft. Preisliche Wettbewerbsnachteile wirken sich daher schädlich auf den gesamten heimischen Standort aus. Die Exporteur:innen, die dem steigenden Wettbewerbsdruck tagtäglich ausgesetzt sind, sehen in erster Linie in einer Senkung der Lohnnebenkosten (94 %), der Sicherung wettbewerbsfähiger Energiepreise (65 %) sowie steuerlichen Entlastungen (64 %) wesentliche Stellschrauben für den Erhalt der eigenen Wettbewerbsfähigkeit.

11.6.2024: Österreich fällt bei Investitionen zurück

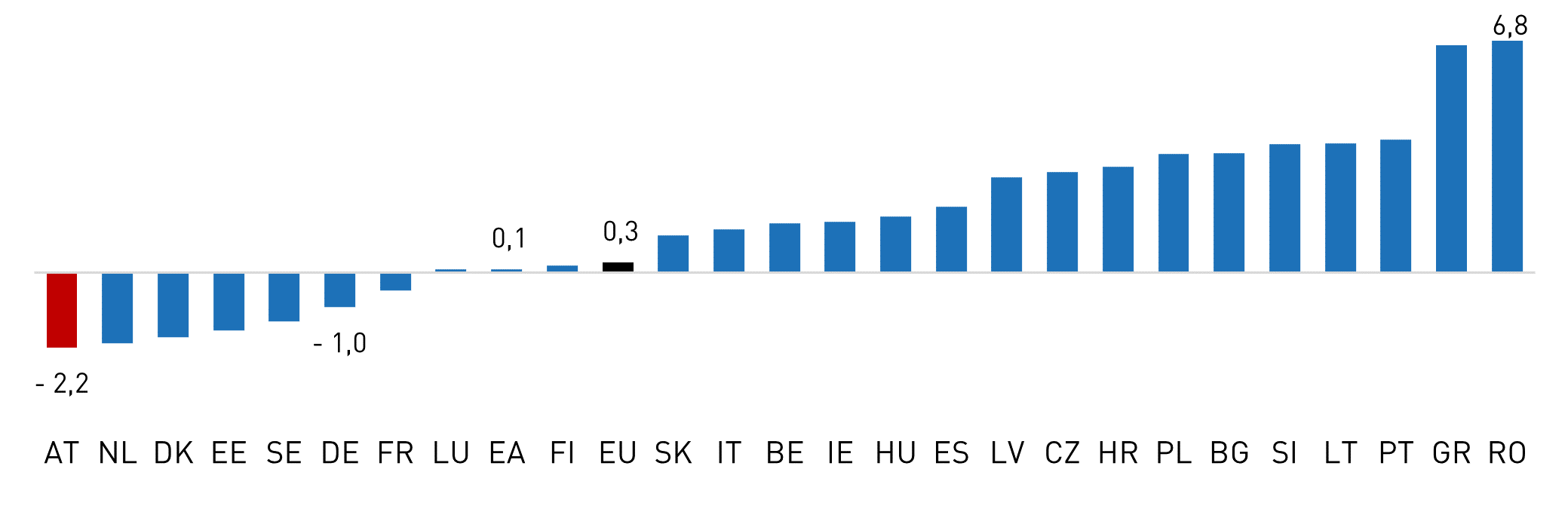

Österreich wird dieses Jahr zum EU-Schlusslicht bei der Investitionsentwicklung werden. Laut Prognose der Europäischen Kommission verschlechtert sich in keinem anderen EU-Mitgliedstaat die Investitionstätigkeit 2024 derart wie hierzulande. Im laufenden Jahr werden die Bruttoanlageinvestitionen bei uns um 2,2 % sinken, während sie im EU-Durchschnitt um 0,3 % steigen. Damit wiederholt sich eine Entwicklung aus dem Vorjahr: Auch 2023 kam es in Österreich zu einem Rückgang der Bruttoanlageinvestitionen (-1,3 %), während sie im EU-Durchschnitt zulegten (+1,6 %).

Österreich ist EU-Schlusslicht: 2024 um 2,2 % weniger Investitionen

Bruttoanlageinvestitionen 2024, reale Veränderung in % zum Vorjahr

Fazit: Investitionen sind für den Wohlstand einer Volkswirtschaft von zentraler Bedeutung. Sie ermöglichen die Ausstattung mit State-of-the-Art-Technologien und führen zu Produktivitätsfortschritten. Der starke Anstieg der Lohnstückkosten sowie die überdurchschnittlichen Energiepreise in Österreich belasten die Wachstumsperspektive und Investitionsfreude der Unternehmen. Es gilt daher, ebendiese durch zusätzliche steuerliche Investitionsanreize, eine verlässliche Energieversorgung mit wettbewerbsfähigen Preisen sowie eine Senkung der Lohnnebenkosten wieder zu entfachen. Denn fest steht auch: Investitionen, die heute nicht getätigt werden, sind die Wettbewerbsnachteile von morgen.

4.6.2024: Geopolitische Blockbildung im Welthandel

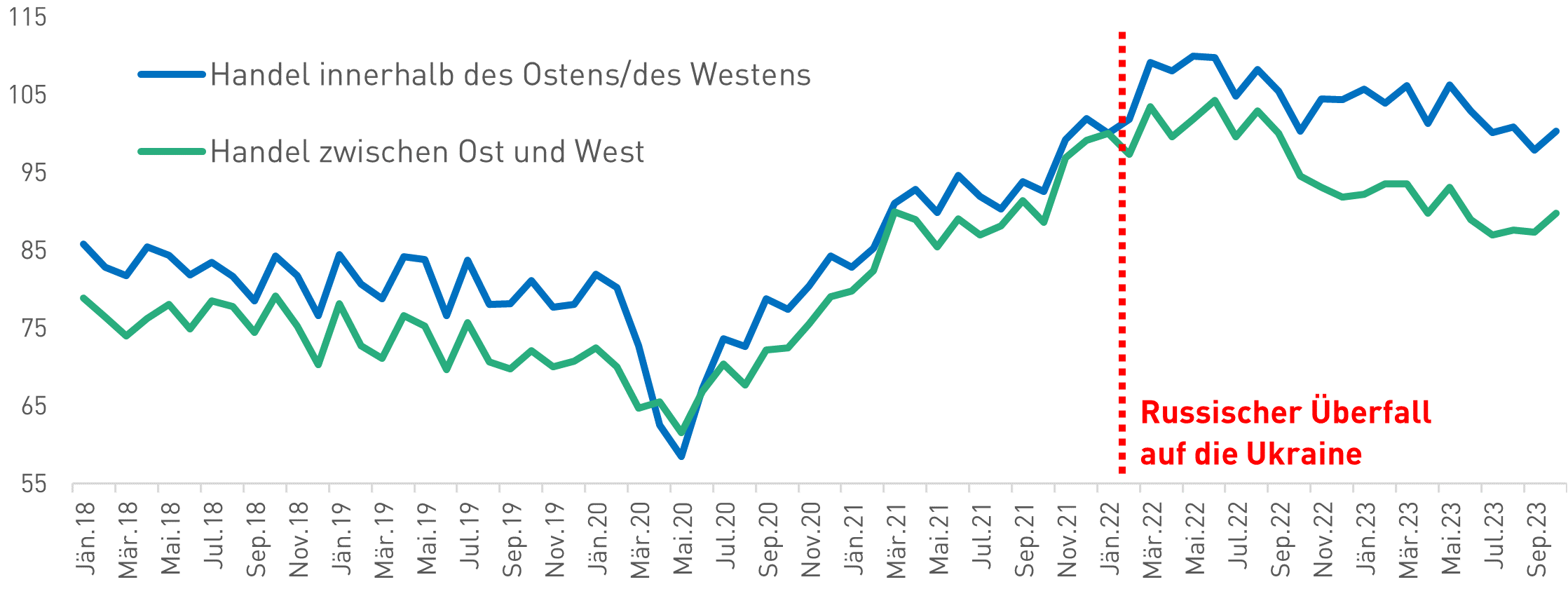

Politische Differenzen können den internationalen Handel behindern. Sie führen zu einer geringeren Kooperationsbereitschaft und erhöhen die Wahrscheinlichkeit von diplomatischen Zwischenfällen und wirtschaftlichen Sanktionen. Aktuelle Daten der WTO lassen auf eine zunehmende Fragmentierung des Handels schließen. Konkret zeigt sich eine Entkopplung zwischen zwei hypothetischen geopolitischen Blöcken „Ost“ und „West“ – eine Entwicklung, die sich vor allem auf die offenen Volkswirtschaften der Europäischen Union negativ auswirken könnte.

Handel zwischen „Ost“ und „West“ seit Russlands Angriffskrieg um 4 % geringer als innerhalb der Blöcke

Handel innerhalb und zwischen hypothetischen geopolitischen Blöcken*, Index Januar 2022=0

Fazit: Die EU hat durch ihre Offenheit stark vom Handelswachstum der vergangenen Jahrzehnte profitiert. Um den Wohlstand auch in einer Phase geopolitischer Umbrüche zu sichern, ist es erforderlich, europäische Interessen geschlossen nach außen zu vertreten. Die beiden stärksten Trümpfe liegen auf der Hand: Erstens der Europäische Binnenmarkt, den es weiter zu vertiefen gilt. Und zweitens die gemeinsame Handelspolitik, die künftig wesentlich aktiver ausgestaltet werden muss.

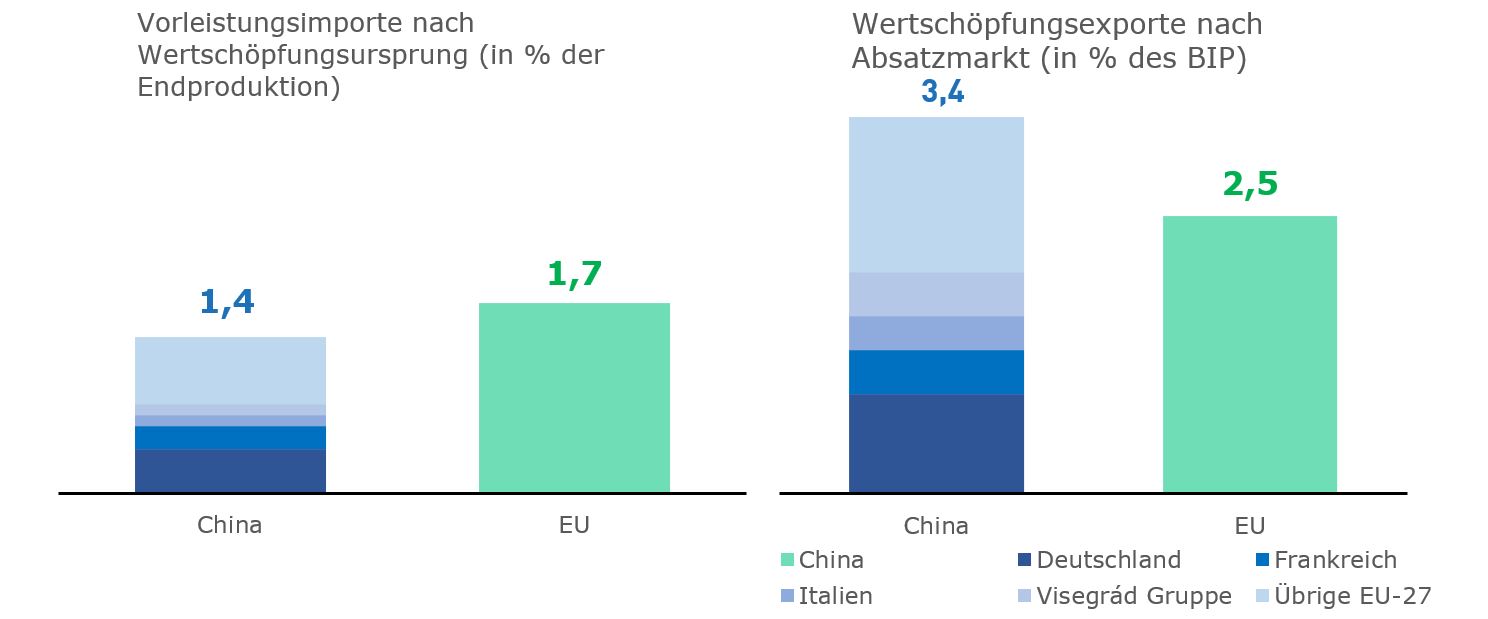

27.5.2024: China braucht Europa als Absatzmarkt

Die EU hat in der Vergangenheit erheblich von der Offenheit der Weltmärkte profitiert. In den vergangenen Krisenjahren ist der europäische Wirtschaftsraum jedoch durch diese offene Ausrichtung in Abhängigkeitsverhältnisse geraten. Insbesondere die Austauschbeziehungen mit China beinhalten einseitige Abhängigkeiten bei strategisch bedeutsamen Gütern.

China exportiert jährlich Güter im Wert von 3,4 % seines BIP in die EU

Gegenseitige Abhängigkeit EU - China

Fazit: Die Kenntnis und strategische Steuerung ihrer wirtschaftlichen Interdependenzen ist erfolgsentscheidend für die EU. Das gelingt am besten im europäischen Verbund. Denn ohne Geschlossenheit laufen die EU-Mitgliedstaaten Gefahr, zum Spielball geoökonomischer Interessen zu werden. Daher sind eine gemeinsame, aktive Handelspolitik zur Diversifizierung von Abhängigkeiten und die Vertiefung des Europäischen Binnenmarktes entscheidende politische Schritte, um der EU auch in Zukunft eine starke Stimme in einem zunehmend schwierigen geopolitischen Umfeld zu sichern.

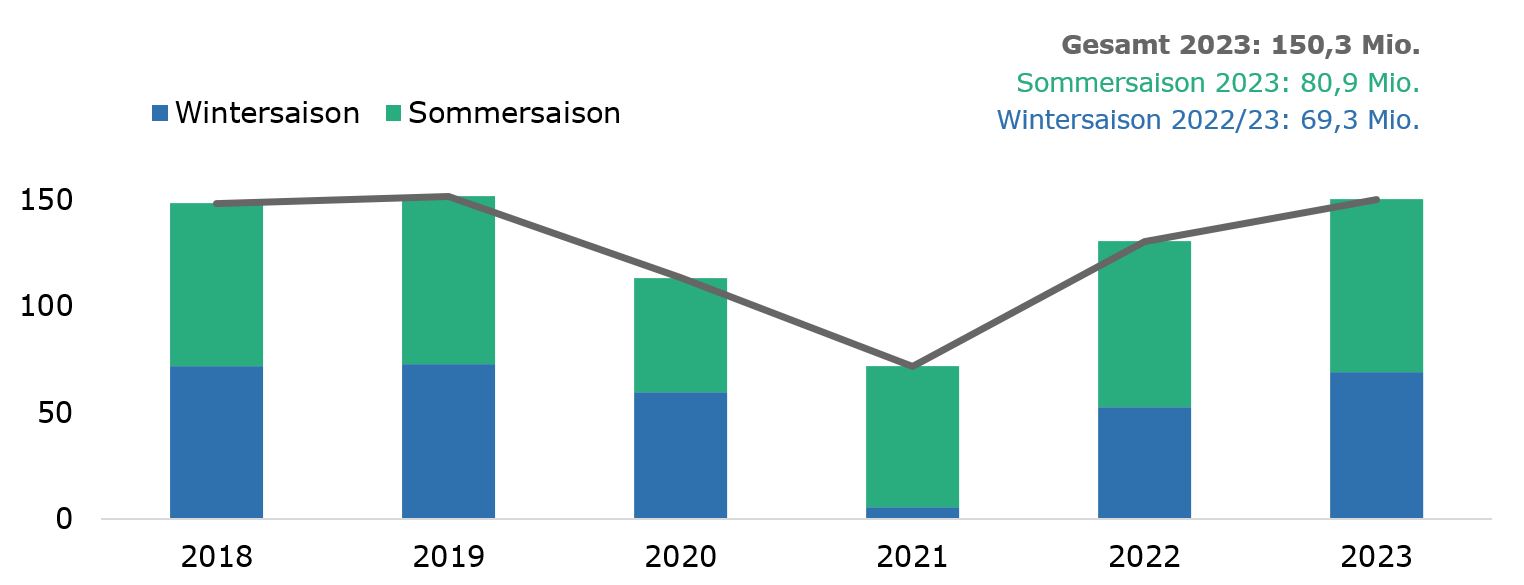

22.5.2024: Tourismus im Aufwind

Die COVID-19-Pandemie hat der heimischen Tourismuswirtschaft schwer zugesetzt. Während der Krisenjahre rutschte die direkte Wertschöpfung der Branche von ca. 21,2 Mrd. Euro im Jahr 2019 auf 10,8 Mrd. Euro im Jahr 2021 ab.

2022 setzte dann die erhoffte Erholung ein, gut ablesbar etwa an den Nächtigungszahlen: So brachte die Wintersaison 2022/23 knapp 70 Millionen Nächtigungen – und erreichte damit beinahe wieder das Vorkrisenniveau. Im Sommer 2023 wurde sogar ein neuer Nächtigungs-Höchstwert von fast 81 Mio. erreicht. Und auch für die kommende Sommersaison 2024 werden laut WIFO fast durchgehend höhere Nächtigungszahlen erwartet.

Sommerhoch: Knapp 81 Millionen Nächtigungen im Sommer 2023

Touristische Nächtigungen in Österreich nach Saisonen, 2018-2023

Fazit: Der Erfolg des Tourismus wirkt sich positiv auf viele weitere Wirtschaftszweige aus. Er ist damit eine wichtige Stütze und ein stabilisierender Faktor für die Konjunktur. Um der gesamten Tourismus- und Freizeitwirtschaft auch in Zukunft die für den Erfolg so wichtigen Arbeitskräfte zu sichern, ist eine Senkung der Lohnnebenkosten das Gebot der Stunde. Darüber hinaus gilt es, durch eine gezielte Unterstützung der Betriebe bei der digitalen Transformation und Umsetzung nachhaltiger Konzepte, die für Österreich so bedeutende Branche zukunftsfit zu machen.

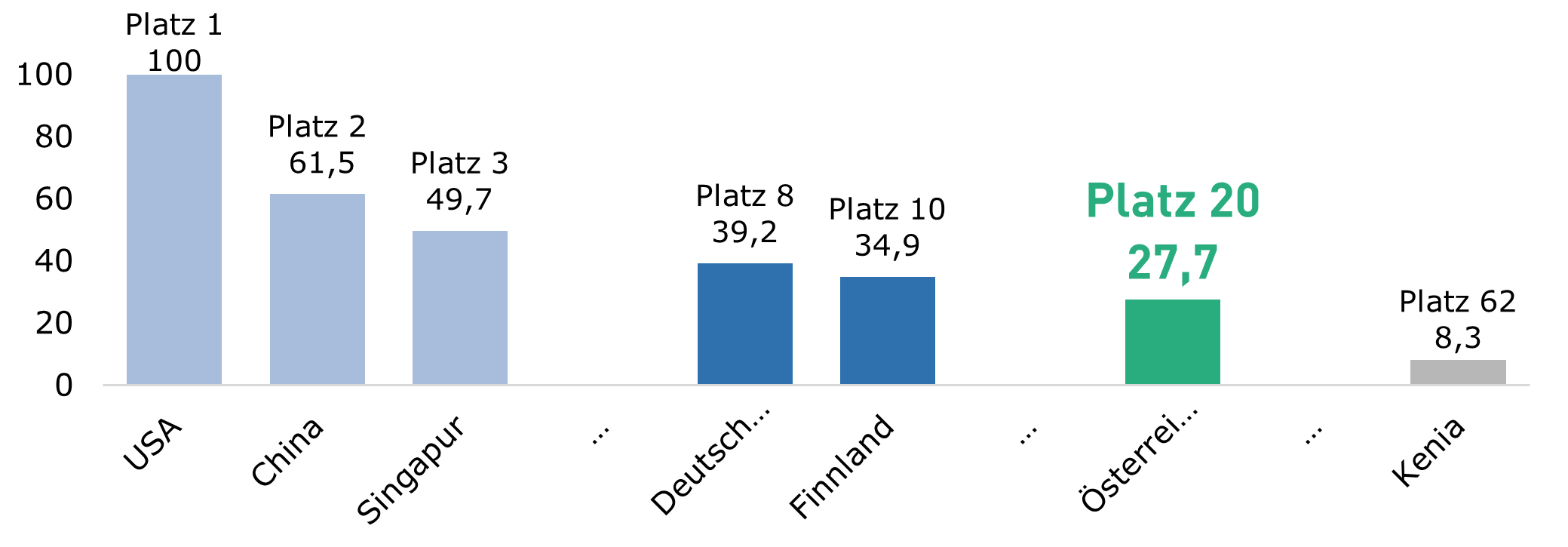

14.5.2024: Luft nach oben bei der Nutzung von KI

Die Nutzung von Künstlicher Intelligenz (KI) birgt riesige Potenziale für den gesamten Wirtschaftsraum Europa sowie für Österreich und seine heimischen Betriebe. Ein internationales Ranking entlang des „Global AI Index“ sieht die USA als führende KI-Nation, gefolgt von China und Singapur. Mit Deutschland und Finnland sind zwei EU-Länder in den Top 10 vertreten.

Österreich liegt mit Platz 20 am Ende des ersten Drittels. Deutliche Unterschiede nach Ländern und Branchen zeigt die sektorale Betrachtung. Die heimische Industrie nimmt als Vorreiter Platz 5 der EU-Mitgliedsstaaten (12,3 %) ein und liegt damit weit über dem EU-Schnitt von 6,8 %.

Österreich belegt bei der Nutzung von KI im weltweiten Vergleich nur Platz 20

Platzierung und Punkte von 62 Ländern im „Global AI Index“, 2023

Fazit: Künstliche Intelligenz kann der Gamechanger für die erfolgreiche Umsetzung der digitalen und grünen Transformation werden. Die Potenziale der KI zu nutzen, bedeutet einen Schub für Wachstum und Wertschöpfung. Um die Unternehmen als wesentliche treibende Kraft zu unterstützen, sind Maßnahmen erforderlich, die Orientierung geben und vor allem KMU dabei helfen, an den rasanten technologischen Entwicklungen teilhaben zu können. Ein österreichisches KI-Ökosystem und die Bereitstellung notwendiger Infrastruktur bezüglich Rechenleistung und Datenverfügbarkeit schaffen hier wichtige Rahmenbedingungen. Zusätzlich existiert ein Bedarf an mehr finanziellen Mitteln für angewandte KI-Forschung und Innovation.

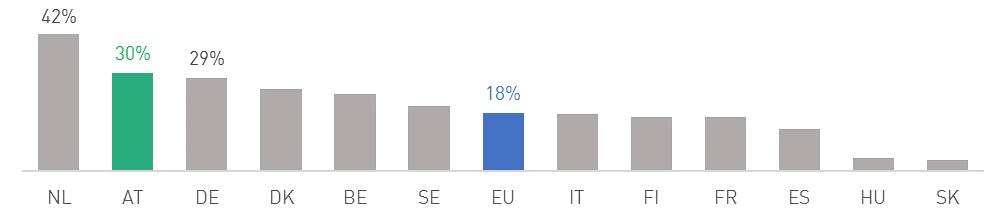

7.5.2024: Teilzeitquote auf Höchststand

In Österreich steigt die Erwerbsbeteiligung, dennoch liegt das in Stunden geleistete Arbeitsvolumen hierzulande weiterhin unter dem Vorpandemieniveau. Österreich unterscheidet sich damit von anderen Ländern, denn in der EU insgesamt wurden pandemieinduzierte Rückgänge beim geleisteten Arbeitsvolumen bereits wieder wettgemacht. Ein wichtiger Grund für das Auseinanderklaffen der Anzahl der Erwerbstätigen und dem geleisteten Stundenvolumen in Österreich ist der überdurchschnittlich starke Anstieg der Teilzeitarbeit.

30 % arbeiten Teilzeit: Österreich hat die zweithöchste Teilzeitquote in der EU

Anteil der Teilzeitbeschäftigten an allen 15- bis 64-jährigen Erwerbstätigen, 2023

Fazit: Österreich hat die zweithöchste Teilzeitquote in der EU. Nicht nur der Anteil der weiblichen, sondern auch der Anteil der männlichen Teilzeitbeschäftigten an allen Erwerbstätigen ist in Österreich höher als im EU-Durchschnitt. Hemmnisse bei der Vereinbarkeit von Beruf und Familie sind ein Einflussfaktor. Eine Verbesserung des Kinderbetreuungsangebots ist förderlich, um Eltern eine Ausweitung der Arbeitszeit zu ermöglichen. Außerdem bietet das österreichische Steuersystem gewisse Anreize zur Teilzeitarbeit. Die Beseitigung von volkswirtschaftlich unerwünschten Anreizen zur Teilzeit- im Vergleich zur Vollzeitarbeit könnte positiv auf das Arbeitsangebot wirken. Das ist auch angesichts des demografischen Wandels wichtig, um das Wachstumspotenzial Österreichs zu erhöhen und die Sozialsysteme finanzierbar zu halten.

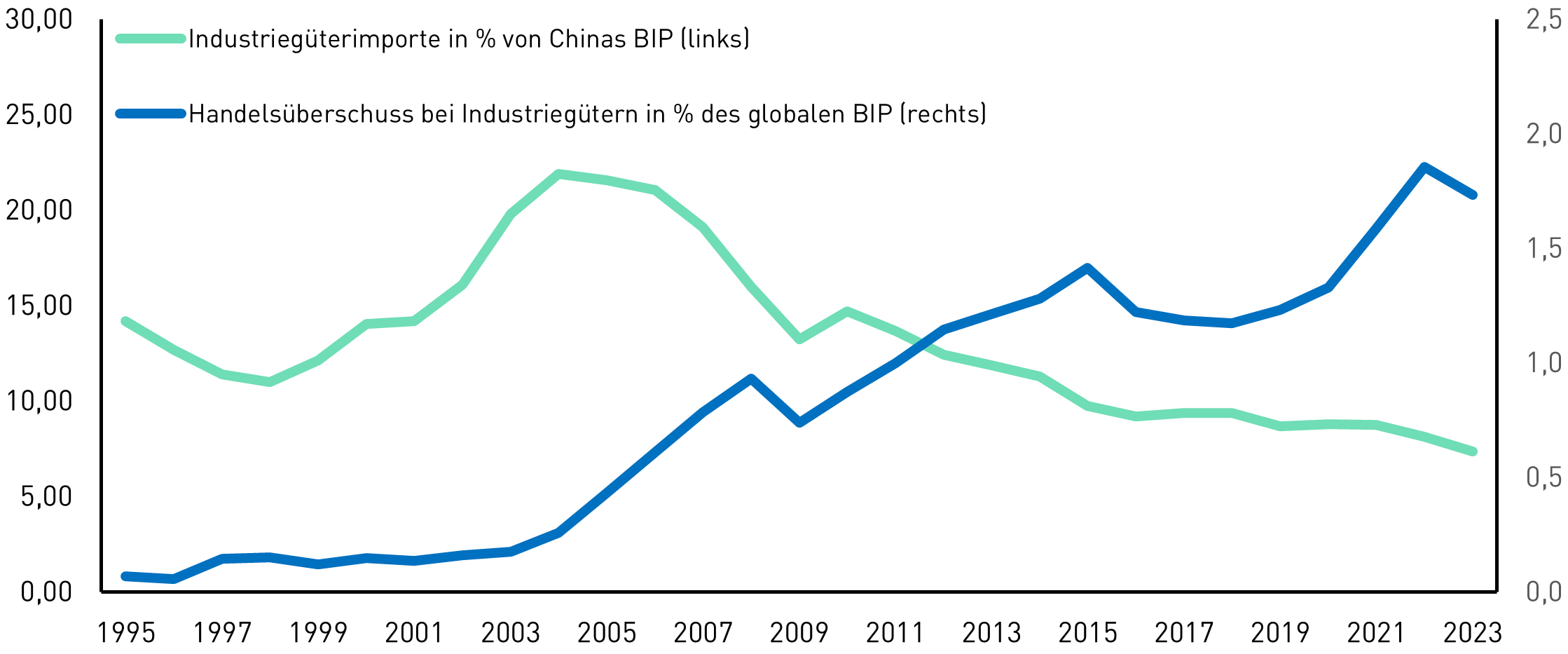

30.4.2024: Das China-Paradoxon - zwischen Überproduktion und Wirtschaftsflaute

Chinas Volkswirtschaft steckt in einer Schwächephase. Dennoch hat sich der chinesische Handelsbilanzüberschuss bei Industriegütern seit 2018 fast verdoppelt. Hintergrund dieser paradox wirkenden Entwicklung ist ein makroökonomisches Ungleichgewicht: Trotz der chronisch schwachen Inlandsnachfrage wird der Industriesektor massiv mit subventionierten Krediten gefördert. In der Folge sind die Exporte von Industriegütern deutlich stärker gewachsen als Produktion und Importe.

Handel mit China als Einbahnstraße: Handelsüberschuss auf 1,7 % des globalen BIP gestiegen

Chinas Handelsüberschuss in % des globalen BIP und Importquote bei Industriegütern (SITC)

Fazit: Die Industriepolitik der chinesischen Regierung zielt darauf ab, die selbst gesteckten Wachstumsziele durch einen wachsenden Handelsüberschuss zu erreichen. Damit werden nicht nur ausländische Exporteur:innen vom eigenen Markt verdrängt. Die stark sinkenden Exportpreise Chinas setzen die Exportbetriebe zudem einem harten Preiswettbewerb aus. Gefragt sind jetzt vor allem europäische Lösungen: Neben handelspolitischen Maßnahmen zur Wiederherstellung fairer Handelsbedingungen gilt es angesichts bestehender Abhängigkeiten und eines nie dagewesenen Preisdrucks auf europäische Unternehmen mehr in Wettbewerbsfähigkeit, Resilienz und technologische Souveränität zu investieren.

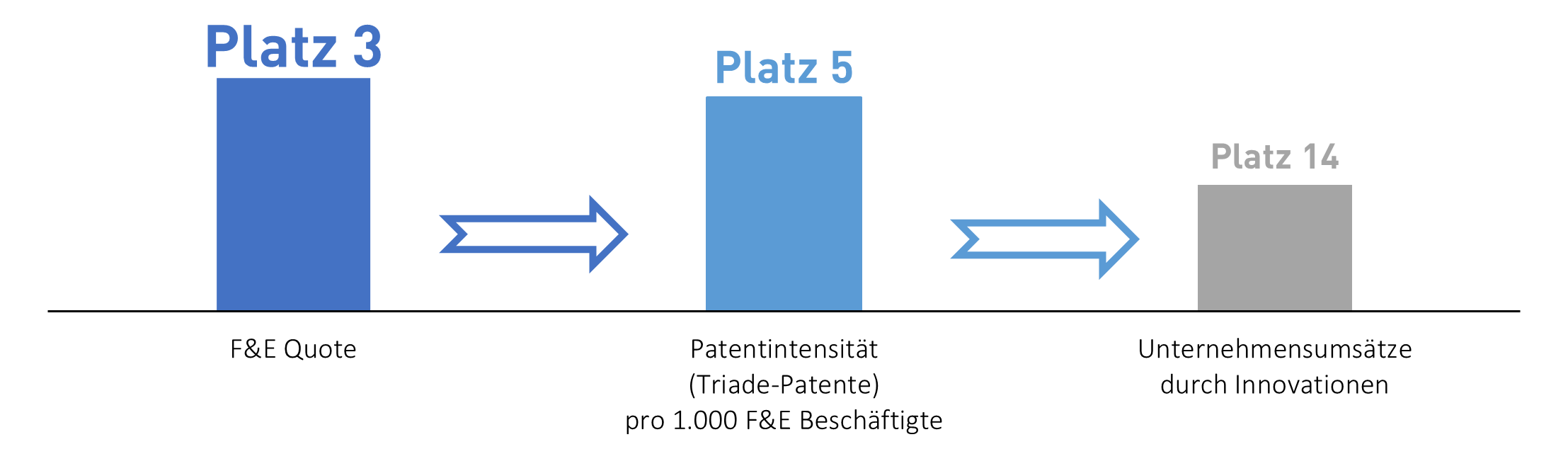

24.4.2024: Der Input-Output-Gap Österreichs im Bereich F&E

Österreich hat seine Forschungsintensität in den letzten beiden Dekaden deutlich erhöht und die F&E-Quote von 1,9 % im Jahr 2000 auf 3,3 % des Bruttoinlandsprodukts im Jahr 2023 angehoben. Eine große Herausforderung stellt nach wie vor die Überführung von F&E-Input in messbaren F&E-Output dar. Bei der Vermarktung von Innovationen besteht jedoch noch Luft nach oben.

Bei der F&E-Quote liegt Österreich EU-weit auf Rang 3, beim Innovationsumsatz nur auf Platz 14

Platzierung Österreichs im EU-Vergleich

Fazit: Bis 2030 soll Österreich in den Top-5 im European Innovation Scoreboard liegen und die F&E-Quote auf mindestens 4% des BIP gesteigert haben. Abgesehen von einer gezielten Unterstützung von Schlüsseltechnologien, ist hierzu ein themenoffener Zugang zu F&E mit einem ausgewogenen Mix an Policy-Instrumenten essenziell. Ein zügiger Ausbau von Schlüsselqualifikationen und ein starker Fokus auf Spitzenforschung verkürzt dabei den schwierigen Weg hin zur Technologieführerschaft. Schließlich erfordert ein zukunftsfähiger Standort auch Standortbedingungen, die radikale Innovationen forcieren. Dazu gehören neben einem verbesserten Zugang zu Risikokapital auch bestmögliche Rahmenbedingungen zur Erprobung und Umsetzung von Innovationen.

16.4.2024: Preisliche Wettbewerbsfähigkeit - Österreich fällt deutlich zurück

Die Entwicklung der Lohnstückkosten hat maßgeblichen Einfluss auf die preisliche Wettbewerbsfähigkeit eines Wirtschaftsstandortes. Der internationale Vergleich zeigt für Österreich ein besorgniserregendes Bild: Die Lohnstückkosten steigen hierzulande seit Jahren stärker als bei wichtigen Handelspartnern.

Lohnstückkosten steigen mit 43,5 % in Österreich deutlich stärker als bei wichtigen Handelspartnern

Entwicklung der Lohnstückkosten 2015 bis 2025 in Euro, 2015 = 100

Fazit: Eine gute preisliche Wettbewerbsposition ist essenziell für den wirtschaftlichen Erfolg einer Volkswirtschaft. Mit einem international weit überdurchschnittlichen Lohnstückkostenanstieg hat sich die preisliche Wettbewerbsfähigkeit Österreichs während der letzten Jahre stark verschlechtert. Damit der heimische Standort nicht noch weiter Schaden nimmt, müssen zügig angebotsseitige Kosten reduziert werden. Die bedeutendsten Stellschrauben sind bekannt: Sie betreffen die Senkung der Lohnnebenkosten, die Sicherung wettbewerbsfähiger Energiepreise sowie die Reduktion bürokratischer Zusatzbelastungen

9.4.2024: Chinas strategische Handelspolitik gewinnt global an Einfluss

Geopolitische Rivalitäten sowie einseitige industrie- und handelspolitische Strategien großer Wirtschaftsräume wirken sich negativ auf Wachstum und Wohlstand aus. Besonders offene Volkswirtschaften, wie jene Österreichs und Europas, geraten dadurch unter Druck. Die großen Industrienationen streben nach strategischen Handelspartnerschaften. Die EU-Handelspolitik droht dabei zusehends ins Hintertreffen zu geraten, während China seine Handelsvolumina massiv ausbaut.

Fazit: Um Wachstum und Wohlstand in Europa zu sichern und die Twin Transition erfolgreich zu gestalten, sind funktionierende Handelsbeziehungen unumgänglich. Daher muss eine zukunftsgerichtete EU-Handelspolitik auch weiterhin für Offenheit und internationalen Handel einstehen. Diese gilt es aktiv zu gestalten, etwa durch den Abschluss neuer Handels- und Investitions(schutz)abkommen und weitere Kooperationen mit Drittstaaten auf Augenhöhe, wie digitale Partnerschaften und Rohstoffdialoge.

2.4.2024: Robotik - Österreich auf Weltmärkten vorne dabei

Im vergangenen Jahrzehnt hat das Produktivitätswachstum in den Industrieländern merklich nachgelassen. Der Einsatz fortschrittlicher Technologien wie Robotik und Künstlicher Intelligenz kann dazu beitragen, dieser Tendenz entgegenzuwirken und die Produktivität anzuheben.

Bei der Industrieroboterdichte, einem Indikator für den Automatisierungsgrad der Industrie, liegt Österreich global auf Platz 15 und europaweit auf Platz 8. Daneben hat Österreich aber noch eine wenig bekannte Stärke: Im globalen Vergleich der Exportnationen von Industrierobotern belegt Österreich Rang 12 und hält einen Weltmarktanteil von 2,3 % - Tendenz steigend

Fazit: Der Einsatz moderner Technologien kann der Verlangsamung des Produktivitätswachstums in Industrieländern entgegenwirken und die Wettbewerbsfähigkeit anheben. Bei der Nutzung von Robotik und beim Export von Industrierobotern ist Österreich im globalen Vergleich vorne mit dabei. Und hier besteht noch weiteres Potenzial, denn die Anzahl der weltweit eingesetzten Industrieroboter wächst jährlich um 7 %. Um dieses auszuschöpfen und die Zukunftstechnologie bestmöglich einzusetzen, gilt es, eine ausreichende Verfügbarkeit von qualifizierten Fachkräften sicherzustellen sowie für steuerlich attraktive Investitionsbedingungen zu sorgen