Vorsorgereport 4/2024

Quartalsbericht der Pensions- und Vorsorgekassen | 11.10.2024

Lesedauer: 8 Minuten

News

Sehr geehrte Damen und Herren,

die Pensions- und Vorsorgekassen sind ein wesentlicher Faktor zur Absicherung des Lebensstandards vieler Menschen in der Pension. Für diese ist die langfristig gute Performance besonders wichtig, diese erfüllen die Pensionskassen seit ihrer Gründung sehr gut. Aber auch die Performance nach drei Quartalen ist im heurigen Jahr sehr erfreulich. Details dazu finden Sie in diesem Vorsorgereport.

Das Pensionssystem sollte auch ein zentrales Thema für die Politik sein. Im Vorfeld der Wahl vom 29.9. war allerdings wenig über das Pensionssystem wahrzunehmen. Deshalb haben wir im Vorfeld der Wahl die Parteien um ihre Positionen und Ideen hinsichtlich Altersvorsorge befragt. Nun werden wir beobachten, ob und in welcher Form der Ausbau der 2. Säule gefördert wird - wir werden unsere Vorstellungen auf jeden Fall kontinuierlich kommunizieren und bestmöglich einbringen.

Wichtig ist uns, dass es zukünftig eine betriebliche Altersvorsorge für alle Menschen in Österreich gibt, um den Lebensstandard bestmöglich abzusichern.

Wir wünschen Ihnen einen schönen Herbst!

Mit freundlichen Grüßen,

Mag. Andreas Zakostelsky

Obmann

Dr. Stefan Pichler, LL.M. CPM

Geschäftsführer

Pensionskassen setzen positiven Jahrestrend auch im 3. Quartal fort

Zwischenergebnis bereits über dem langjährigen Jahresschnitt

Die heimischen Pensionskassen melden erneut ein sehr gutes Zwischenergebnis: Nach drei Quartalen können sie bereits auf eine solide Performance von 5,94 Prozent verweisen. Die langjährige, durchschnittliche Rendite liegt bei 4,95 Prozent pro Jahr. "Wir freuen uns, dass das heimische Pensionskassensystem wieder einmal seine Stärke unter Beweis stellt. Trotz der durchaus volatilen Zeiten an den Finanzmärkten können wir uns über eine gute Performance freuen und hoffen wiederum auf ein gutes Ergebnis für unsere Kundinnen und Kunden zum Jahresende", so Andreas Zakostelsky, Obmann des Fachverbands der Pensions- und Vorsorgekassen.

Alle Menschen können an den Entwicklungen der Finanzmärkte partizipieren

Der große Vorteil von Pensionskassen-Lösungen: Man braucht als Einzelner kein großes Kapitalmarktwissen, um an den Entwicklungen der Finanzmärkte zu partizipieren und bekommt im Alter eine schöne Ergänzung zur staatlichen Pension. Daher fordert der Fachverband der Pensions- und Vorsorgekassen gezielte Maßnahmen von der nächsten Bundesregierung, um allen Menschen in Österreich eine betriebliche Altersvorsorge zu ermöglichen.

Ausbau der betrieblichen Altersvorsorge ist notwendig

Zentral ist der Vollausbau der betrieblichen Altersvorsorge, um die Lebensqualität im Alter zu sichern. Dazu soll das Pensionskassensystem auf alle Menschen in Österreich ausgeweitet und der gesetzliche Aufgabenbereich der Alterssicherungskommission erweitert werden. Zudem wird eine steuerliche Förderung von Arbeitnehmerbeiträgen gefordert, einschließlich eines Prämienmodells für niedrigere Einkommensgruppen und einer steuerlichen Absetzbarkeit für grüne Anlageprodukte.

"Eine Reform des Pensionssystems und ein rascher Ausbau der betrieblichen Altersvorsorge ist für die Wirtschaft – Stichwort Arbeitskräftemangel – und für unsere Generationengerechtigkeit unerlässlich", so Andreas Zakostelsky. "Das lässt sich auch politisch stemmen – wenn man dazu bereit ist, nicht mehr ausschließlich Pensionszuckerl zu verteilen, sondern abseits der ideologischen Gräben im Interesse des Landes und seiner Menschen zu denken."

Wirtschaftliche Analyse − Entwicklung an den Kapitalmärkten

Kommentar von Dr. Dietmar Schuster, MBA, Vorstandsmitglied der Bundespensionskasse AG

Die jüngsten Entwicklungen auf den Kapitalmärkten im September 2024 zeigen, dass die Kapitalmärkte weiterhin von einem komplexen Zusammenspiel globaler wirtschaftlicher und geopolitischer Faktoren geprägt sind.

Die österreichischen Pensionskassen haben sich 2024 trotz eines herausfordernden Marktumfelds solide entwickelt. Nach drei Quartalen erzielten sie eine durchschnittliche Rendite von etwa +5,94 Prozent. Dies setzt den positiven Trend fort, der nach den Schwierigkeiten im Jahr 2022 begann.

Zusammenfassend lässt sich sagen, dass Pensionskassen mit ihren breit diversifizierten und auf Illiquidität setzenden Anlagestrategien, ein verlässliches Instrument für die Altersvorsorge auch in Zeiten volatiler Märkte darstellen.

Entwicklung 2024

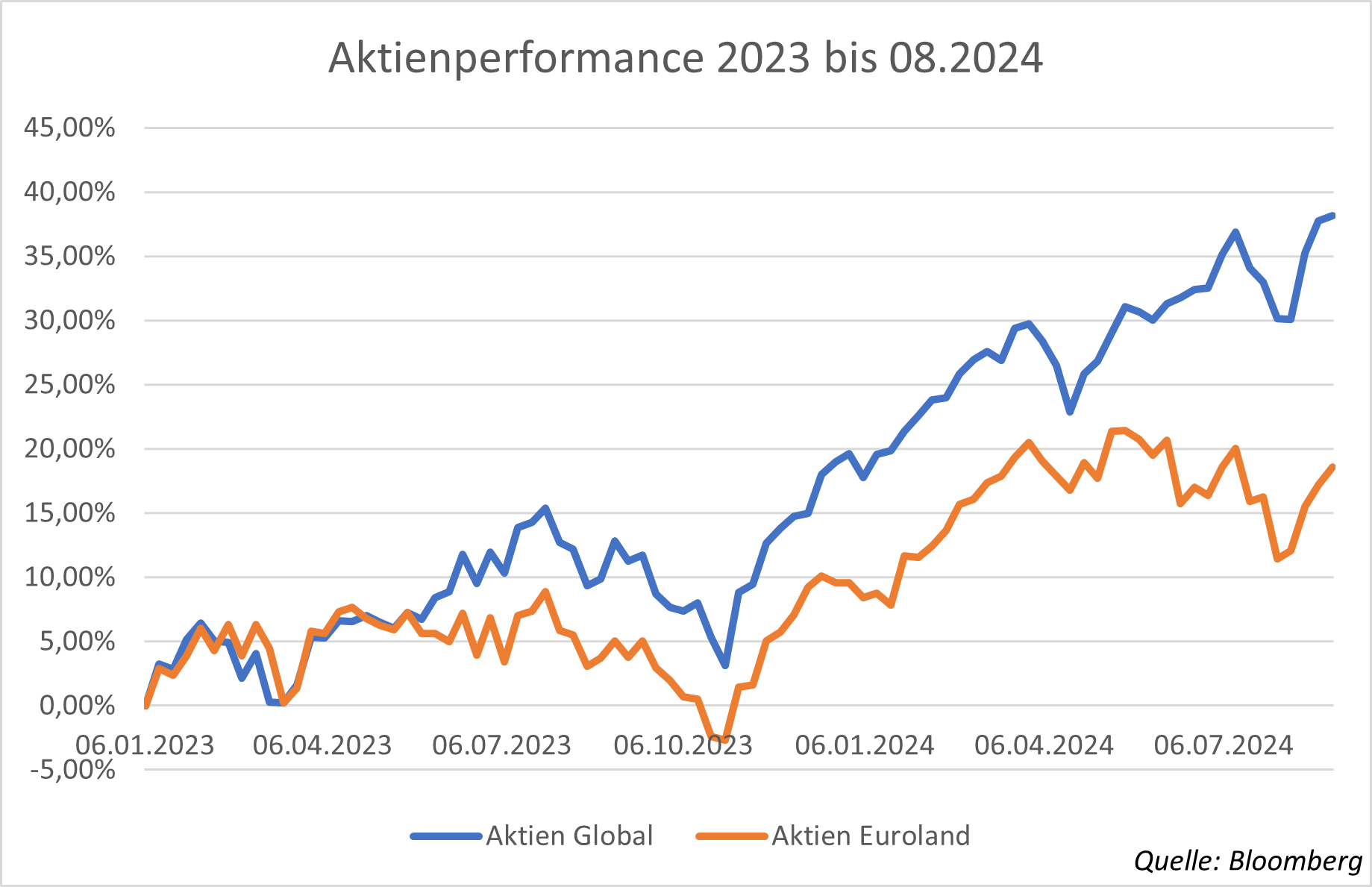

Aktienmärkte: Die Aktienmärkte durchliefen bis Anfang September eine volatile Phase. Während Aktien der entwickelten Märkte trotz eines Rücksetzers im August auf Jahressicht solide Gewinnzuwächse verzeichnen konnten, gerieten Schwellenländeraktien durch den wirtschaftlichen Abschwung und geopolitische Spannungen unter Druck. Vor allem China als verlässlicher Wachstumsmotor konnte nicht an Momentum aufnehmen. Die Zinsanhebung der Bank of Japan (BoJ) Ende Juli führte bei vielen Marktteilnehmern zu einem schnellen und massiven Abbau von sog. Carry Trades. Das günstige, in japanischen Yen geliehene Geld wurde dabei im Ausland zu höheren Renditen veranlagt. Die Zinserhöhung der BoJ führte schließlich zu einer Repatriierung des Geldes, sodass risikoreiche Assets weltweit abverkauft wurden. Die Aktienmärkte erholten sich jedoch schnell wieder von dem Schock und erreichten bis Ende August neue Höchststände.

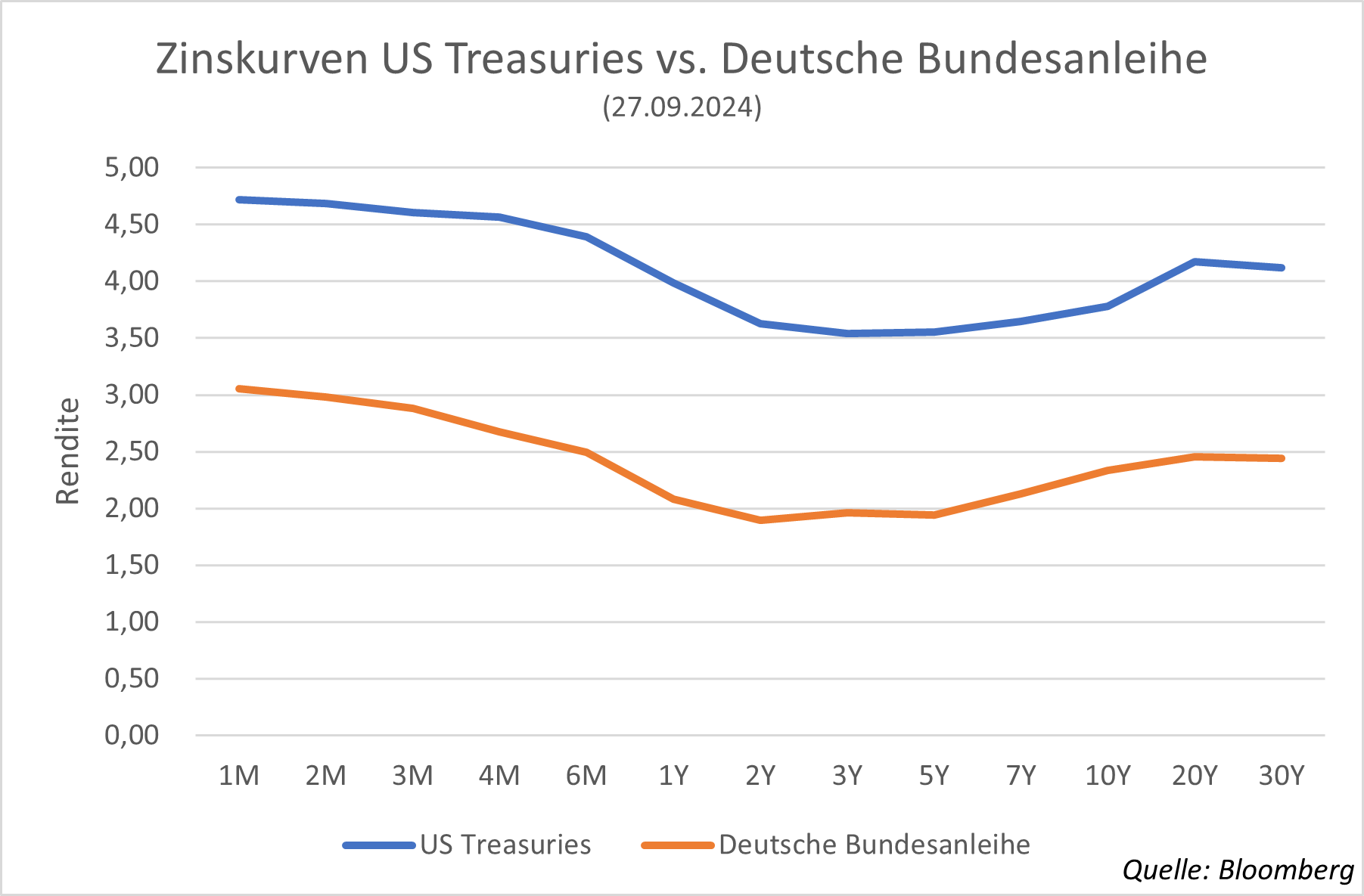

Zinsentwicklung: Die wichtigsten Zentralbanken senkten im September die Zinsen. Nachdem die EZB mit einer Zinssenkung von 25 Basispunkten vorlegte, sah sich die Fed in Anbetracht der sinkenden Inflation aber einem schwächeren Arbeitsmarkt gezwungen, die Zinsen um 50 Basispunkte zu senken. Diese Schritte ließen die Zinskurven der USA und Deutschland am kurzen Laufzeitenende fallen, sodass mit Ende September die Invertierung der Kurve aufgehoben wurde. Der Finanzmarkt geht in den USA von drei, in der Eurozone von zwei Zinssenkungen (je 25 Basispunkte) bis Jahresende 2024 aus.

Euro-Dollar-Wechselkurs: Der Euro könnte gegenüber dem US-Dollar an Wert gewinnen, da sich das Zinsdifferenzial zwischen den USA und dem Euroraum verringert. Dies würde auch Auswirkungen auf die europäische Exportwirtschaft und Investorenstrategien haben.

Krypto-Anlagen und Edelmetalle: Krypto-Anlagen haben durch das Bitcoin-Halving und die Zulassung von Bitcoin-ETFs in den USA weiter an Attraktivität gewonnen. Zudem haben der schwächere US-Dollar und die sinkenden Zinsen die Nachfrage nach Edelmetallen, insbesondere Gold, erhöht.

Trend: Ausbau Künstliche Intelligenz

Der Wettlauf um den Ausbau der künstlichen Intelligenz (KI), die Umstellung auf eine kohlenstoffärmere Wirtschaft und eine auf Resilienz gemünzte Neuausrichtung der globalen Lieferketten werden beträchtliche Investitionen mit sich bringen. Allerdings sind die Geschwindigkeit, das Ausmaß und die Auswirkungen dieser Investitionen höchst ungewiss.

Es dauerte fast ein Jahrhundert, bis die Dampfmaschine die Produktivität steigerte - und Jahrzehnte, bis sich die Computer- und Technologierevolution der 1970er-80er Jahre auszahlte. Schätzungen zufolge werden die Investitionen in KI-Rechenzentren in den kommenden Jahren jährlich um 60-100 % steigen. Damit verbunden ist die Herausforderung, den Energie- und Rohstoffbedarf von KI zusätzlich zur bereits steigenden Nachfrage im Rahmen der Elektrifizierung zu decken.

Ansage gegen Pensionslücke zum Equal Pension Day

Die Pensionskassen zahlen 421 € Durchschnittspension 14x im Jahr und verbessern damit die finanzielle Situation von Frauen im Alter.

Der offizielle Equal Pension Day war dieses Jahr am 6. August. Das ist der Tag, ab dem Männer bereits so viel Pension erhalten haben, wie Frauen bis Jahresende erhalten haben werden. Eine betriebliche Zusatzpension für alle Menschen in Österreich könnte das ändern. Die durchschnittliche betriebliche Zusatzpension lag im Vorjahr bei 421 Euro Zusatzpension 14-mal pro Jahr.

Die bestehenden Ungleichheiten zwischen Männern und Frauen bei den Pensionsbezügen sind evident. Sie haben vielfältige Ursachen, darunter längere Kinderbetreuungszeiten und Teilzeitarbeit. Vor 50 Jahren war jede/r Fünfzehnte Teilzeit beschäftigt, jetzt ist es fast jede/r Dritte. Mehr als 50 Prozent der weiblichen Arbeitsverhältnisse sind in diesem Land Teilzeitarbeitsverhältnisse, sie sind die Regel geworden.

"Teilzeitarbeit hat eine doppelte Implikation. Personen in Teilzeit haben ein geringeres Erwerbseinkommen und erwerben geringere Pensionsanwartschaften für die Zukunft. Mit einer betrieblichen Zusatzpension kann diese Lücke verkleinert oder geschlossen werden", so Andreas Zakostelsky, Obmann des Fachverbandes der Pensions- und Vorsorgekassen.

Stärkung des 3-Säulen-Modells

Mit gezielten Reformen könnten alle ÖsterreicherInnen in den Genuss einer signifikanten Erhöhung ihrer Pension kommen. Die Pensionskassen spielen eine zentrale Rolle bei der Sicherung der Altersvorsorge und können auch maßgeblich dazu beitragen, die finanzielle Situation von Frauen im Alter zu verbessern:

"Durch einen flächendeckenden Ausbau können deutlich mehr Frauen in den Genuss einer Zusatzpension kommen", erklärt Zakostelsky. "Ein weiterer entscheidender Schritt für den Ausbau und die Verbreitung der kollektiven Altersvorsorge ist die steuerliche Absetzbarkeit der von Arbeitnehmern selbst geleisteten Beiträge. Insbesondere für Geringverdiener sollte anstelle einer steuerlichen Absetzbarkeit ein Prämienmodell eingeführt werden", führt Zakostelsky aus.

Pensionskassen Performance im langjährigen Schnitt klar über der Inflation

"Das heimische Pensionskassensystem ist nachweislich eine Erfolgsgeschichte", erklärt Andreas Zakostelsky, Obmann des Fachverbandes der Pensions- und Vorsorgekassen.

So wurde bereits im Rahmen der letzten umfassenderen Novelle des Pensionskassengesetzes im Jahr 2013 eine besondere Krisensicherheit implementiert. Das bedeutet, dass für Berechtigte, die seit 2013 ins Pensionskassensystem gekommen sind, ein Rechnungszins von maximal 3 Prozent gilt (für jene, die seit 2020 in das System gekommen sind, nur ein Rechnungszins von maximal 2 Prozent). Für diese Personengruppe, die seit 2013 im System ist, kam es in den letzten zehn Jahren zu keiner Kürzung der ursprünglich festgelegten Pensionsleistung.

Langfristige Erträge klar über der Inflation

Für die Pensionskassen und ihre KundInnen zählen besonders die langfristigen Erträge über Jahre und Jahrzehnte. Im langjährigen Durchschnitt - seit 1991 - erwirtschaften die Pensionskassen eine Performance von 4,95 Prozent pro Jahr. In den Jahren von 2012 bis 2021 (eine 10-jährige Niedrig- und Nullzinsphase) war die durchschnittliche Inflation bei 1,77 Prozent, die Performance der Pensionskassen lag hingegen bei 5,06 Prozent. Aber auch wenn man die letzten Jahre der hohen Inflation hinzuzieht, ist das Ergebnis positiv: So erwirtschafteten die Pensionskassen im Durchschnitt der letzten zehn Jahre (2014 - 2023) ein Plus von 3,38 Prozent pro Jahr bei einer durchschnittlichen Inflation von 2,97 Prozent.

"Während man bei der staatlichen Pension im Vorjahr massiv aus dem Budget zuschießen musste, erwirtschaften die Pensionskassen Erträge über der Inflation über die Kapitalmärkte", erklärt Andreas Zakostelsky. "Auf den Kapitalmarkt zu setzen und langfristig gute Erträge zu erwirtschaften, ist übrigens keine Spekulation - dieses Vorurteil sollte man in Österreich auch endlich ablegen". Es gibt zahlreiche Länder, die es mit Hilfe vollausgebauter kapitalgedeckter Systeme als Ergänzung zur staatlichen Pension schaffen, eine höhere Leistungsfähigkeit zu erzielen, als das österreichische System. Darauf weisen auch regelmäßige Reportings, wie der OECD "Pensions at a Glance" - Bericht hin.

Über den Fachverband der Pensions- und Vorsorgekassen

Der Fachverband der Pensions- und Vorsorgekassen ist die gesetzliche Vertretung aller Pensionskassen und Betrieblichen Vorsorgekassen. Er ist Teil der Bundessparte Bank und Versicherung der Wirtschaftskammer Österreich.

Bei Pensionskassen zahlen Arbeitgeber aufgrund eines freiwillig abgeschlossenen Pensionskassenvertrages monatlich Beiträge für ihre Arbeitnehmer ein, diese können zusätzlich ebenfalls in die Pensionskasse einzahlen. Die Beiträge werden veranlagt und ab Pensionsantritt als lebenslange Zusatzpension ausbezahlt.

Die Betrieblichen Vorsorgekassen sind das einzige flächendeckende System kapitalgedeckter Vorsorge, da 1,53 % der Bruttolohnsumme monatlich vom Arbeitgeber einbezahlt werden (Abfertigung neu) und somit eine wichtige Säule als Ergänzung zur staatlichen Pension bilden.

Derzeit sind fünf überbetriebliche und drei betriebliche Pensionskassen sowie acht Betriebliche Vorsorgekassen Mitglied im Fachverband der Pensions- und Vorsorgekassen.

Insgesamt vertritt der Verband über 4 Millionen Anwartschafts- und Leistungsberechtigte und veranlagen die Pensions- und Vorsorgekassen über 45 Milliarden Euro. Die Pensionskassen sind die größten privaten Pensionszahler in Österreich.

Rückfragehinweis

Fachverband der Pensions- und Vorsorgekassen

Telefon +43 (0)5 90 900 4095

E-Mail: vorsorgeverband@wko.at

Web: www.vorsorgeverband.at

Rechtlicher Hinweis

Alle Angaben wurden sorgfältig erhoben und recherchiert, trotzdem sind Fehler nicht ausgeschlossen. Für die Richtigkeit und Vollständigkeit sowie für das Eintreten von Prognosen wird keine Gewähr übernommen und jede Haftung ist ausgeschlossen. Der Inhalt dieser Unterlage zielt nicht auf die Bedürfnisse einzelner Pensionskassen oder Pensionskassen-Berechtigter ab, sondern ist genereller Natur und basiert auf dem neuesten Wissensstand, der mit der Erstellung betrauten Personen zu Redaktionsschluss. Die Informationen sind sowohl für die persönliche Verwendung bestimmt als auch zur redaktionellen Verwendung freigegeben. Die erforderlichen Angaben zur Offenlegungspflicht gemäß § 25 Mediengesetz sind in der Offenlegung des Fachverbands Pensions- und Vorsorgekassen zu finden.

Stand: 11.10.2024