Vorsorgereport 1/2025

Quartalsbericht der Pensions- und Vorsorgekassen | 27.01.2025

Lesedauer: 11 Minuten

Inhaltsverzeichnis

- News

- Österreichs Pensionskassen präsentieren mit 7,76 % herausragendes Ergebnis für 2024

- Wirtschaftliche Analyse − Entwicklung an den Kapitalmärkten

- Pensionen: Zweite Säule als wirksames Instrument zur Sicherung des Lebensstandards im Alter

- Neujahrsempfang des Fachverbandes der Pensions- und Vorsorgekassen

- Über den Fachverband der Pensions- und Vorsorgekassen

News

Sehr geehrte Damen und Herren,

die Pensions- und Vorsorgekassen sind ein wesentlicher Faktor zur Absicherung des Lebensstandards vieler Menschen in der Pension. Für diese ist die langfristig gute Performance genauso wichtig wie das aktuelle Jahresergebnis. Die Pensions – und Vorsorgekassen werden diesem Anspruch gerecht.

Wenn Sie Details zu den Entwicklungen auf den internationalen Finanzmärkten mit Rückschau und Ausblick erfahren möchten, empfehlen wir Ihnen den fundierten Kommentar in diesem Vorsorgereport.

Die Weiterentwicklung des Pensionssystems hat auch ein zentrales Thema für die Politik und die künftige Bundesregierung in der neuen Legislaturperiode zu sein. Deshalb hat der Fachverband vom Wirtschaftsforschungsinstitut WIFO den Einfluss einer breiten Nutzung von Betriebspensionen auf die Einkommensverteilung in Österreich untersuchen lassen. Die Kernaussage der Studie lautet, dass sich durch Einzahlung eines Beitrages von 2,5 Prozent der Bruttolohnsumme in eine Pensionskasse die Gesamtpension um bis zu 19 Prozent erhöht.

Daher ist es wichtig, dass es zukünftig eine betriebliche Altersvorsorge für alle Menschen in Österreich gibt und die 2. Säule flächendeckend ausgebaut wird.

Mit freundlichen Grüßen,

Mag. Andreas Zakostelsky

Obmann

Dr. Stefan Pichler, LL.M. CPM

Geschäftsführer

Österreichs Pensionskassen präsentieren mit 7,76 % herausragendes Ergebnis für 2024

Auch Vorsorgekassen (Abfertigung NEU) haben sehr gute Performance von 4,93 %.

Das Jahr 2024 war für die heimischen Pensions- und Vorsorgekassen ein außergewöhnlich erfolgreiches Jahr. So konnten die heimischen Pensionskassen mit einer Performance von 7,76 Prozent ein Top-Ergebnis erzielen. Auch die Vorsorgekassen (Abfertigung NEU) konnten mit einer Durchschnittsperformance von 4,93 Prozent ein sehr erfreuliches Ergebnis erzielen.

Gute Ergänzung im Alter: Im Schnitt 417 Euro Zusatzpension monatlich.

Die heimischen Pensionskassen können im Jahr 2024 auf ein kräftiges Plus verweisen. Das ist ein sehr gutes Ergebnis für die 1,1 Mio. Kundinnen und Kunden der Pensionskassen. Für diese verwalten die heimischen Pensionskassen aktuell ein Vermögen von 29,04 Mrd. Euro. Im Schnitt haben die rund 155.000 Leistungsberechtigten im Vorjahr eine monatliche Zusatzpension von 417 Euro bekommen (14-mal pro Jahr). Auch die Langfristperformance der acht österreichischen Pensionskassen ist mit 5,03 Prozent klar besser als die von zahlreichen anderen Anlageformen. Zudem wird in der Anlagestrategie großer Wert auf den Aspekt der Nachhaltigkeit gelegt.

"Die österreichischen Pensionskassen sind als der größte private Pensionszahler in Österreich ein zentraler Bestandteil des Pensionssystems. Eine Pensionskassen-Pension ist eine wichtige Ergänzung für den Lebensstandard im Alter", sagt Andreas Zakostelsky, Obmann des Fachverbandes der Pensions- und Vorsorgekassen (WKÖ).

Abfertigung NEU 2024 mit Top-Ergebnis

Auch die heimischen Vorsorgekassen (Abfertigung NEU) haben im abgelaufenen Geschäftsjahr ein sehr erfolgreiches Ergebnis erzielt. Dieses liegt im Durchschnitt im Jahr 2024 bei 4,93 Prozent. Im Vordergrund der Anlagestrategie steht dabei stets die langfristige Stabilität. Aktuell verwalten die österreichischen Vorsorgekassen ein Vermögen von 21,3 Milliarden Euro für rund 3,92 Millionen Anspruchsberechtigte.

Neue WIFO-Studie: Zusatzpensionen besonders für Geringverdiener wichtig

Dass die betriebliche Zusatzpension ein Schlüssel für die finanzielle Stabilität im Alter sein kann, belegt eine aktuelle WIFO-Studie, die im Auftrag des Fachverbandes der Pensions- und Vorsorgekassen durchgeführt wurde. In der Studie wurden zwei Modellfälle für die Beitragszahlungen in eine Pensionskasse berechnet – einmal ein Prozentsatz von 2,5 Prozent der Bruttolohn- und Gehaltssumme, einmal ein fix indexierter Betrag von 150 Euro jährlich. Schon ein zusätzlicher betrieblicher Beitrag von 2,5 Prozent kann die Gesamtpension gegenüber der staatlichen Pension um 15 bis 19 Prozent steigern (rund 320 bis 400 Euro mehr für Männer und 160 bis 200 Euro mehr für Frauen). Selbst ein moderater, indexierter Fixbetrag von 150 Euro pro Jahr hebt die Gesamtpension gegenüber der staatlichen Pension um ein bis neun Prozent an, was bis zu 150 Euro Zusatzpension 14-mal jährlich bedeutet.

"Vollausbau ist Gebot der Stunde"

"Die aktuellen Ergebnisse der Pensions- und Vorsorgekassen zeigen deutlich, dass wir für die Zukunft des Pensionssystems in Österreich eine flächendeckende betriebliche Altersvorsorge als starke Ergänzung brauchen. Ein Vollausbau der zweiten Säule ist längst überfällig, um den Lebensstandard im Alter in Zukunft nachhaltig zu sichern", fasst Zakostelsky abschließend zusammen.

"Gerade das heurige Top-Ergebnis macht eindrucksvoll sichtbar, welch großes Potenzial die kapitalmarktorientierte Veranlagung für alle, insbesondere für Geringverdienerinnen und Geringverdiener, birgt. Durch diese Veranlagung könnten alle Österreicherinnen und Österreicher von der internationalen wirtschaftlichen Entwicklung profitieren."

Wirtschaftliche Analyse − Entwicklung an den Kapitalmärkten

Kommentar von Mag. Karin Schlemaier, Vorstand der Niederösterreichischen Vorsorgekasse AG

Wirtschaftsentwicklung

Der Kapitalmarkt war im Jahr 2024 geprägt vom Zinssenkungszyklus und den Wahlen in den USA. Auf den Aktienmärkten konnten teils fulminante Ergebnisse erzielt werden, während die Anleihen Investorengeschick benötigten, um positive Kurserträge mitzunehmen. Der Euro verlor gegenüber dem US-Dollar vor allem im vierten Quartal stark an Wert und rohstoffseitig hat Gold geglänzt. Kryptowährungen feierten einen enormen Anstieg.

Die Wirtschaftsentwicklung divergierte zwischen den großen Blöcken sehr stark. Während in den USA überraschend positive Werte knapp an den drei Prozent Wachstum vermeldet werden konnten, kämpfte die Eurozone um die schwarze Null, wobei vor allem die Industrienationen Deutschland und Frankreich die Werte nach unten zogen, während sich der Süden besser entwickelte.

In China dürfte das angestrebte Wachstum von fünf Prozent, unter anderem wegen des anhaltend schwachen Inlandskonsums, verfehlt werden.

Die Inflation näherte sich stetig dem Zielniveau und die Arbeitslosenzahlen liegen weiterhin auf tiefem Niveau.

Die US-Wahl sorgte vor allem ab der zweiten Jahreshälfte für Volatilität, da die Umfragen ein knappes Rennen erwarten ließen. Anfang November führte der überraschend eindeutige Sieg von Donald Trump und das klare Votum für die republikanische Partei zu einer Rekalibrierung auf den Renten- und FX-Märkten.

Anleihenmärkte

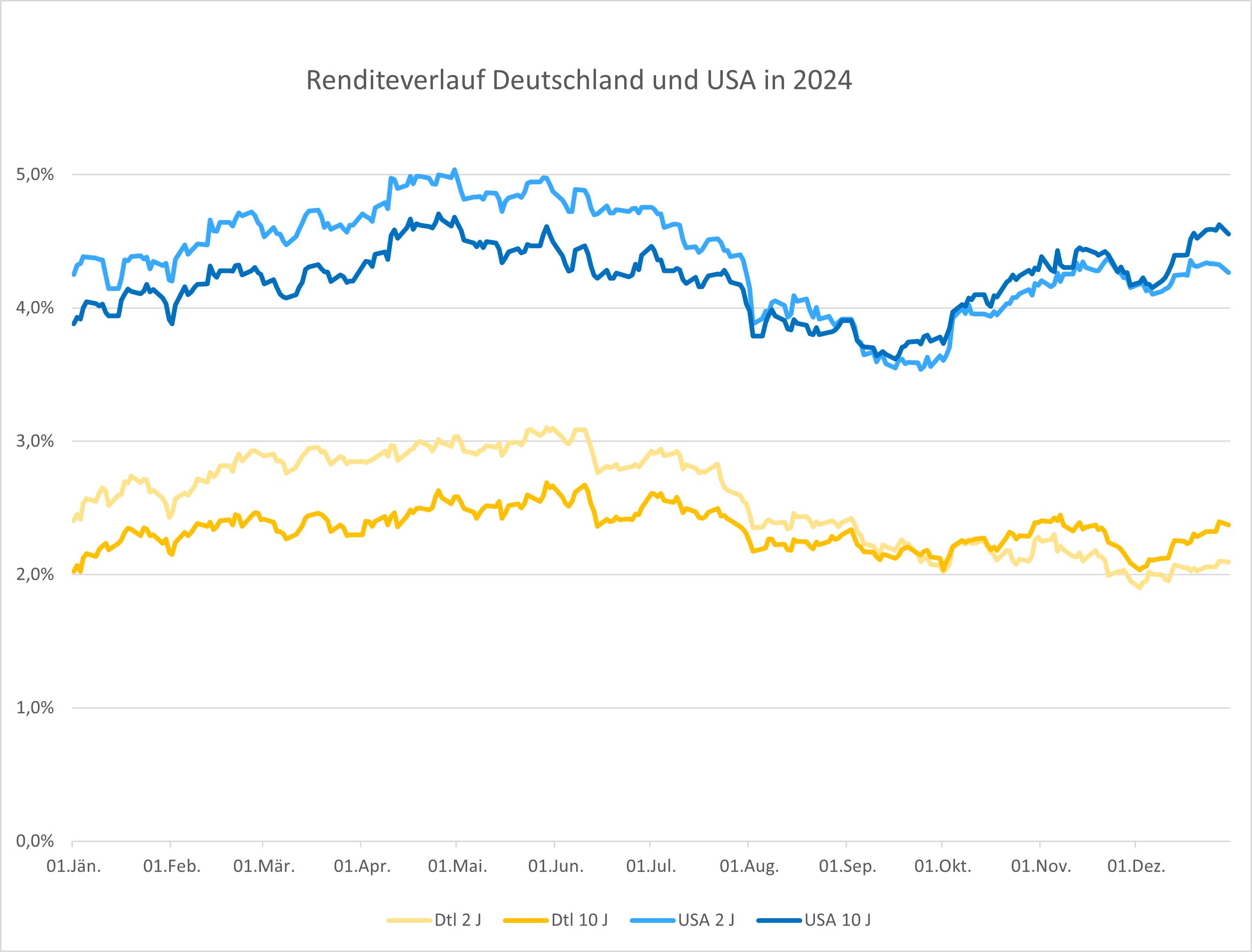

Zum Jahresstart stiegen die Renditen nach der Jahresendrallye 2023 scharf an, da sich abzeichnete, dass die Zinssenkungen der Notenbanken vermutlich nicht so rasch und stark umgesetzt werden können, wie von den Marktteilnehmern zuvor eingepreist wurde. Vom Jahresschluss 2023 bei 1,9 % kommend, ging die Rendite zehnjähriger deutscher Staatsanleihen bis auf 2,7 % Ende Mai. Mit der ersten Zinssenkung der EZB im Juni setzte eine Abwärtsbewegung ein, die bei etwa zwei Prozent Ende September ihren Tiefpunkt fand. Das letzte Quartal war von erhöhter Volatilität geprägt und am Ende des Jahres lag die zehnjährige Rendite deutscher Staatsanleihen mit etwa 2,4 % um einen halben Prozentpunkt über dem Jahresstart.

Die Bewegung der US-Renditen entsprach im Groben jener der deutschen, nur auf einem höheren Niveau. Die zehnjährige US-Rendite endet zum Jahreswechsel bei etwa 4,5 %.

Sowohl die EZB als auch die US-Fed senkten ihren Leitzinssatz im Verlaufe des Jahres um 100 Basispunkte, wobei die EZB bereits im Juni den ersten Schritt setzte, während die US-Notenbank erst im September, dafür aber gleich mit einem Halb-Punkt-Schritt startete.

Aktienmärkte

Die Aktienmärkte haben in diesem Jahr, wenn auch mit unterschiedlichen Verläufen, durchwegs positiv reüssieren können. Getrieben waren sie vorerst vor allem von der Phantasie auf Zinssenkungen und später im Jahresverlauf auch von deren tatsächlichen Umsetzungen.

In den USA erreichten die Märkte nahezu durchgehend neue Höchststände. Auch wenn die Breite der Kursgewinner zugenommen hat, performten die "Magnificient 7", mit Nvidia an der Spitze, wieder um vieles besser als der Gesamtmarkt, der auf Basis des S&P 500 um etwa 25 % zulegen konnte.

In Europa wurde der Großteil der positiven Jahresperformance (Eurostoxx50 etwa plus 8 %) im ersten Quartal erzielt, während der Rest des Jahres eine volatile Seitwärtsbewegung aufgewiesen hat.

Ausblick

Mit der Wahl von Donald Trump zum US-Präsidenten und einem republikanischen Senat und Kongress herrscht im Augenblick große Unsicherheit über die zukünftige internationale Ausrichtung der Vereinigten Staaten sowohl im Hinblick auf die Wirtschafts- als auch auf die Geopolitik. Es bleibt abzuwarten, wie viel von den Ankündigungen wirklich umgesetzt wird und ob die US-Unterstützung für die Ukraine verloren geht, mit all ihren Auswirkungen auf Europa.

Die wirtschaftliche Erholung in Europa scheint jetzt schon auf fragilen Beinen zu stehen und wird vor allem von Südeuropa getragen, auch weil die politische Lage in den Kernländern Frankreich und Deutschland sehr instabil ist. Von dem her ist in Europa mit weiteren Zinssenkungen zu rechnen, wobei sich die Zinskurve versteilern dürfte und somit das Potential bei langlaufenden Anleihen eingeschränkt erscheint.

Die Aktienmärkte sind weiterhin gut unterstützt und die Unternehmensergebnisse scheinen zwar etwas schwächer als zuletzt, aber noch immer sehr positiv zu sein. Vor allem in den USA ist daher weiterhin mit guten Aktienergebnissen zu rechnen, in Europa mit Abschlägen ebenso.

Pensionen: Zweite Säule als wirksames Instrument zur Sicherung des Lebensstandards im Alter

WIFO-Studie zeigt: Ein Beitrag von 2,5 Prozent des Gehalts in eine Pensionskasse erhöht Gesamtpension um bis zu 19 Prozent.

Pensionskassen-Zusatzpensionen bergen großes Potenzial für die Sicherung der finanziellen Stabilität im Alter. Das zeigt eine aktuelle WIFO-Studie, die im Auftrag des Fachverbandes der Pensions- und Vorsorgekassen durchgeführt wurde. Um dieses Potenzial der zweiten Säule des Pensionssystems für alle Menschen in Österreich zu erschließen, wird ein Vollausbau des Pensionskassen-Systems in Österreich dringend gefordert.

In der neuen WIFO-Studie werden konkret zwei Modellfälle konstruiert, die sich durch die Art der Beitragszahlung in eine Pensionskasse unterscheiden. Einmal wird ein Modellfall mit einer jährlichen Beitragshöhe von 2,5 Prozent der Bruttolohn- und Gehaltssumme angenommen, das zweite Beispiel zeigt die Wirkung eines indexierten Geldbetrags von 150 Euro pro Jahr.

Deutliche Leistungssteigerungen im Pensionsbezug und Entlastung des Budgets

Das beachtliche Ergebnis der Studie:

- Bereits bei einer zusätzlichen betrieblichen Beitragsleistung von 2,5 Prozent der Bruttolohn- und Gehaltssumme kann die Erstpension um 15 Prozent bis 19 Prozent steigen.

- Für Männer würde das einem monatlichen Plus von 320 Euro bis 400 Euro entsprechen, für Frauen wären es 160 Euro bis 200 Euro.

- Auch ein moderater indexierter Geldbetrag von 150 Euro jährlich führt zu einem Anstieg der Erstpension zwischen einem Prozent und 9 Prozent – je nach demografischen Merkmalen ergibt das bis zu 150 Euro 14-mal jährlich.

WIFO-Direktor Gabriel Felbermayr betont: "Gerade vor dem Hintergrund demografischer Entwicklungen und steigender Anforderungen an das Pensionssystem bietet die betriebliche Zusatzpension enormes Potenzial, das Alterseinkommen in Österreich langfristig zu sichern und gerechter zu gestalten – gerade Geringverdienerinnen und Geringverdiener würden von einer Pensionskassen-Lösung profitieren."

Vollausbau ist dringend geboten

"Die Ergebnisse der Studie machen deutlich: Ein Vollausbau ist jetzt dringend geboten, damit der gewohnte Lebensstandard für Pensionisten in Zukunft gesichert ist. Eine Pensionskassen-Zusatzpension stellt nicht nur ein finanzielles Plus für Menschen im Alter dar, sondern ist auch ein wichtiger Beitrag zu einem gerechteren, widerstandsfähigeren und zukunftsfitten Pensionssystem", konstatiert Andreas Zakostelsky, Obmann des Fachverbandes der Pensions- und Vorsorgekassen.

Staatliche Förderung stärkt Gerechtigkeit für Geringverdiener

Ein weiterer Schwerpunkt der Studie war die Berechnung von Auswirkungen staatlicher Förderungen. Würde die aktuell gewährte Förderung indexiert werden, ergibt sich eine Summe von jährlich 80 Euro, mit der der Staat Anwartschaftsberechtigte von Pensionskassen unterstützt.

Diese Summe erhöht die Förderintensität je nach Modell beträchtlich. Im Fall eines angenommenen fixen Betrags in die Pensionskasse von 150 Euro jährlich kann die staatliche Unterstützung sogar über 50 Prozent des eingezahlten Beitrags ausmachen. Das bedeutet, dass gerade jene Gruppen, die im Erwerbsleben mit niedrigeren Einkommen konfrontiert sind, überproportional von einer geförderten betrieblichen Zusatzpension profitieren würden.

Besondere Vorteile für Teilzeitkräfte und einkommensschwächere Gruppen

Die Studie betont, dass insbesondere Teilzeitbeschäftigte von einer betrieblichen Zusatzpension profitieren. Auch Berufe mit flacheren Einkommensverläufen erleben deutlich höhere relative Pensionszuwächse, wenn ein fixer, indexierter Beitrag geleistet wird. "Damit wird ein wichtiger sozialpolitischer Aspekt deutlich: Die betriebliche Zusatzpension kann einen Beitrag zu einer gerechteren Einkommensverteilung im Alter leisten", appelliert Zakostelsky abschließend.

Neujahrsempfang des Fachverbandes der Pensions- und Vorsorgekassen

Mit einem guten Einstieg in das neue Jahr fand der diesjährige Neujahrsempfang im Museum HEIDI HORTEN COLLECTION statt. Zahlreiche Teilnehmer waren von den Exponaten im Museum, welche durch Kulturvermittler erläutert wurden, beeindruckt.

Nach einer Impulsrede durch den Obmann des Fachverbandes, GD Mag. Andreas Zakostelsky, zum Thema „Pensionen und Zukunftsinvestitionen - wer finanziert unsere Zukunft?" wurde bei interessanten Gesprächen in geselliger Atmosphäre weiter diskutiert.

Beinahe alle Vertreter der Branche, sowie der Ombudsmann der Pensionskassen als auch Repräsentanten von BMF, FMA und ÖKB haben sich ausgetauscht. Erfreulich war die Teilnahme der Nationalratsabgeordneten Dr. Dagmar Belakowitsch (FPÖ), Johannes Gasser, BA, MSc; Mag. Sophie Wotschke (NEOS) und des Präsidenten der Bundesarbeitskammer a.D. und Wiener Landtagsabgeordneten Prof. Rudolf Kaske (SPÖ).

Über den Fachverband der Pensions- und Vorsorgekassen

Der Fachverband der Pensions- und Vorsorgekassen ist die gesetzliche Vertretung aller Pensionskassen und Betrieblichen Vorsorgekassen. Er ist Teil der Bundessparte Bank und Versicherung der Wirtschaftskammer Österreich.

Bei Pensionskassen zahlen Arbeitgeber aufgrund eines freiwillig abgeschlossenen Pensionskassenvertrages monatlich Beiträge für ihre Arbeitnehmer ein, diese können zusätzlich ebenfalls in die Pensionskasse einzahlen. Die Beiträge werden veranlagt und ab Pensionsantritt als lebenslange Zusatzpension ausbezahlt.

Die Betrieblichen Vorsorgekassen sind das einzige flächendeckende System kapitalgedeckter Vorsorge, da 1,53 % der Bruttolohnsumme monatlich vom Arbeitgeber einbezahlt werden (Abfertigung neu) und somit eine wichtige Säule als Ergänzung zur staatlichen Pension bilden.

Derzeit sind fünf überbetriebliche und drei betriebliche Pensionskassen sowie acht Betriebliche Vorsorgekassen Mitglied im Fachverband der Pensions- und Vorsorgekassen.

Insgesamt vertritt der Verband über 4 Millionen Anwartschafts- und Leistungsberechtigte und veranlagen die Pensions- und Vorsorgekassen über 50 Milliarden Euro. Die Pensionskassen sind die größten privaten Pensionszahler in Österreich.

Rückfragehinweis

Fachverband der Pensions- und Vorsorgekassen

Telefon +43 (0)5 90 900 4095

E-Mail: vorsorgeverband@wko.at

Web: www.vorsorgeverband.at

Rechtlicher Hinweis

Alle Angaben wurden sorgfältig erhoben und recherchiert, trotzdem sind Fehler nicht ausgeschlossen. Für die Richtigkeit und Vollständigkeit sowie für das Eintreten von Prognosen wird keine Gewähr übernommen und jede Haftung ist ausgeschlossen. Der Inhalt dieser Unterlage zielt nicht auf die Bedürfnisse einzelner Pensionskassen oder Pensionskassen-Berechtigter ab, sondern ist genereller Natur und basiert auf dem neuesten Wissensstand, der mit der Erstellung betrauten Personen zu Redaktionsschluss. Die Informationen sind sowohl für die persönliche Verwendung bestimmt als auch zur redaktionellen Verwendung freigegeben. Die erforderlichen Angaben zur Offenlegungspflicht gemäß § 25 Mediengesetz sind in der Offenlegung des Fachverbands Pensions- und Vorsorgekassen zu finden.

Stand: 27.01.2025