Stufe 1: Bestandsaufnahme zur Klimabilanzierung im Handel

Nachhaltiger Handel – ein 5-Stufen-Leitfaden

Lesedauer: 12 Minuten

Das Thema Nachhaltigkeit im Geschäftsalltag des Handels betrifft mehr Bereiche als nur den Energieverbrauch. Finden Sie hier Leitfäden und Checklisten, die auf einer allgemeineren Ebene einen guten ersten Einblick geben.

Willkommen zu Stufe 1 des 5-Stufen Leitfadens zur Klimaneutralität im Handel. Auf dieser geht es darum, den Ablauf hin zur Klimaneutralität zu planen und die benötigten Basisinformationen zu sammeln.

Zu Beginn steht daher zunächst die Aufgabe, klar zu definieren, was alles in eine Betrachtung zur Klimabilanzierung miteingeschlossen werden soll, und wo die Grenzen gezogen werden. Die Expert:innen sprechen in diesem Zusammenhang von der Festlegung der Unternehmensgrenzen bzw. Grenzen der Organisation für die weitere Betrachtung. Dieser Vorgang ist so wichtig, da je nach Betrachtungsgrenze Emissionen anders berechnet werden müssen - die Erfassung der sogenannten Aktivitätsdaten (d.h. Daten der Handlungen als Unternehmen, die das Freisetzen von Treibhausgas-Emissionen nach sich ziehen) erfolgt daher nach sogenannten "Scopes".

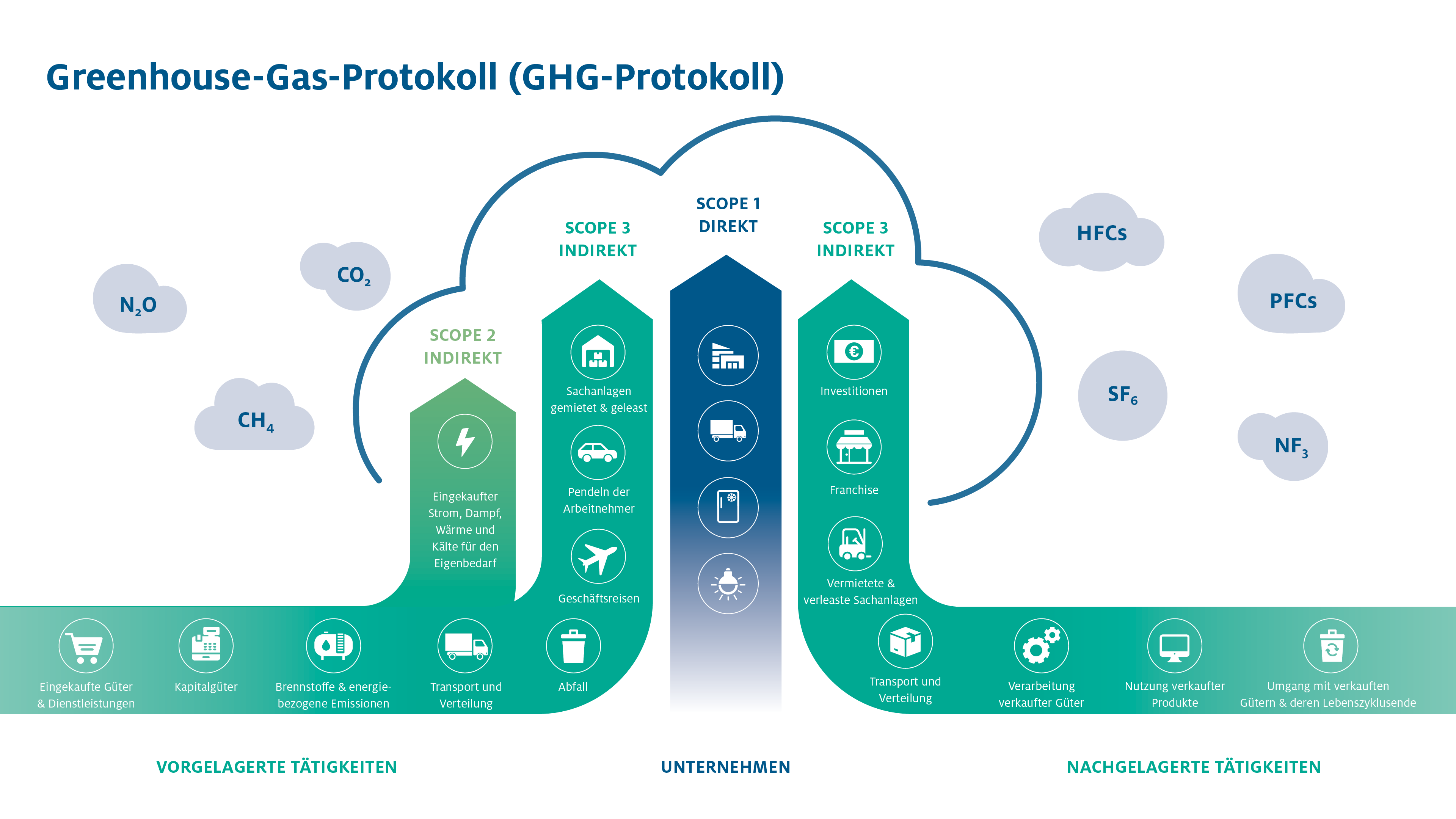

Es gibt 3 Scopes, die Treibhausgasemissionen (kurz THG-Emissionen) in Kategorien einteilen, je nachdem wodurch die Emissionen jeweils verursacht wurden, und in welchem Bezug diese Ursache zum betrachteten Unternehmen und den definierten Grenzen steht. Die bekannteste Darstellung stammt aus dem GHG-Protocol: Originalgrafik englisch

Allein daran merkt man schon - besonders am Anfang des Prozesses kann es für Händler:innen schwer sein, Orientierung zu finden. Vor allem kleine und mittelständische Betriebe haben oft nicht die zeitlichen oder personellen Ressourcen, um sich mit der Vielzahl neuer Fragestellungen zu beschäftigen und in die jeweilige Thematik einzulesen. Zahlreiche (Beratungs-)Dienstleister bieten deshalb ihre fachkundige Unterstützung in einzelnen Stufen oder auch als "Rundum-Sorglos-Paket" an. Je nach Umfang kann dies jedoch mit für ein KMU nur schwer stemmbaren Kosten verbunden sein.

Jeder Leitfaden wird von einer Checkliste begleitet, mit der Sie Ihren Status überprüfen können. Damit sehen Sie auf einen Blick, welche Maßnahmen Sie bereits umgesetzt haben und an welchen Stellen Sie noch nachjustieren können.

Inhaltsverzeichnis

Schritt 1: Definition der Betrachtungsziele

Schritt 2: Festlegung der Organisationsgrenzen

Schritt 3: Zusammensuchen aller relevanten Datenquellen und Unterlagen

Schritt 4: Zusammenfassung aller relevanten Daten

Schritt 1: Definition der Betrachtungsziele

inkl. Motivation, Prioritäten und Anforderungen an das Projekt. Es wird die Frage beantwortet: Was genau soll klimaneutral werden und warum?

Ziele können sein, Transparenz über die Klimawirkung des Unternehmens (gegenüber interessierten Stakeholdern wie Kunden und/oder Banken) zu schaffen oder als Entscheidungsgrundlage für zukünftige Investitionen oder die Definition von Klimazielen zu dienen.

Schritt 2: Festlegung der Organisationsgrenzen

Auf Basis von Schritt 1 wird die Frage beantwortet: Was wird mit welchem Anteil eingerechnet?

Hier ist schon die erste methodische Entscheidung zu treffen: es gibt nämlich 2 verschiedene Optionen, die Betrachtungsgrenzen zu definieren – wobei hier wichtig ist, die getroffene Wahl schnell ersichtlich zu dokumentieren und zu begründen.

- Option 1: Festlegung nach dem Kontrollansatz

hierbei werden 100 % der THG-Emissionen aus den Betriebsabläufen erfasst, über die das Unternehmen die finanzielle oder operative Kontrolle hat.

Das bedeutet, kann ein Unternehmen A ein anderes Unternehmen B aufgrund seiner Anteile oder Eingriffsrechten/-möglichkeiten in seinen Arbeitsprozessen beeinflussen, dann wird bei der Wahl des Kontrollansatzes Unternehmen B mit Unternehmen A zusammen betrachtet. - Option 2: Festlegung nach dem Beteiligungsansatz

hierbei bilanziert ein Unternehmen die THG-Emissionen aus dem operativen Geschäft entsprechend seinem Anteil am Eigenkapital des Unternehmens.

Das bedeutet, hat ein Unternehmen A z.B. 50 % Anteil an einem Unternehmen B, so werden die Emissionen aus den Aktivitäten von B zu 50 % dem Unternehmen A zugerechnet (und nicht zu 100 % wie in Option 1).

Schritt 3: Zusammensuchen aller relevanten Datenquellen und Unterlagen

Um auf Stufe 2 die Treibhausgase richtig bilanzieren zu können, sind eine Menge an Daten zu sammeln – wobei alle Fragestellungen, zu denen keine Daten vorliegen abgeschätzt werden können. Grundsätzlich gilt: je mehr tatsächlich erhobene Daten ("Primärdaten") in die Bilanzierung einfließen, desto besser – wobei man immer vom in Schritt 1 und 2 definierten "roten Faden" ausgeht.

Die folgenden Datenquellen können bei Unternehmen vorliegen (oder erstellt werden), und sind für Schritt 3 zusammenzusuchen:

- Energierechnungen vom Energielieferanten (wie z.B. Wien Energie, Verbund, easy green etc.)

- Betriebskostenabrechnungen von Vermieter:innen

- Tankquittungen, Fahrtenbucheinträge, Tankkartenabrechnungen

- Reisekostenabrechnungen, Hotelrechnungen und Belege zur Nutzung öffentlicher Verkehrsmittel

- eventuell eigene Zählerablesungen von Strom-, Gas-, Fernwärme- oder Wasser-/Abwasserzählern

- Belege von Lieferanten, Rechnungen, Buchhaltungseinträge zu erworbenen Materialien und Gütern, von beauftragten Logistikunternehmen und Dienstleistern

- Leasingverträge, Mietverträge, Betriebskostenabrechnungen und zugehörige Vereinbarungen

- Fragebögen & Onlineumfragen (insbesondere Arbeitswege der Mitarbeiter:innen)

- Zusatzinformationen der Lieferant:innen (im Idealfall haben eingekaufte Produkte bereits einen Product Carbon Footprint, kurz PCF)

Auch wenn die Daten noch nicht vorliegen, kann die Anfrage eines Handelsunternehmens eine wichtige Signalwirkung für den Markt haben – und wird auch durch die Vorgaben der Lieferketten-Richtlinie in Zukunft ohnehin von allen Seiten auf die Unternehmen zukommen.

Schritt 4: Zusammenfassung aller relevanten Daten

Potenzielle THG-Quellen werden als "Aktivitätsdaten" gesammelt und für den gewählten Zeitraum ("Berichtsjahr") entlang der gesamten Wertschöpfungskette des Unternehmens systematisch erfasst und in die bereits erwähnten 3 Scopes eingeteilt – eine genauere Aufschlüsselung findet sich hierzu im Leitfaden zur Stufe 2 (LINK Leitfaden Stufe 2).

Was ist nun "relevant"?

Oft besteht intern der Anspruch, bereits im ersten Jahr eine vollständige Bilanzierung über die gesamte Wertschöpfungskette vorzunehmen, wodurch die Umsetzung des Projektes aufgrund des umfangreichen Datenerhebungsbedarfs schnell an Tempo verliert oder man gänzlich die "Flinte ins Korn wirft".

Wir empfehlen daher, die Bilanz in Etappen zu erstellen:

Der Fokus sollte dabei zuerst auf den "greifbareren" Daten zu den Energieverbräuchen (d.h. Scope 1 und 2) liegen. Mit der Erhebung aller anderen Daten (d.h. Scope 3) kann einmal gestartet werden, um überhaupt einen Überblick über Datenverfügbarkeit, vermutliche "Hotspots" und eine Erstabschätzung zum Aufwand zu bekommen. Eine regelmäßige Erfassung ermöglicht dann eine kontinuierliche Verbesserung sowie ein genaueres Bild – und am Ende des Tages auch eine Scope 3-Bilanzierung.

Nachdem in Schritt 3 alle verfügbaren Datenquellen zusammengesammelt wurden, können diese für die Zusammenfassung (und zwecks Überprüfung auf Vollständigkeit) nach den folgenden Themen sortiert werden – wobei Sie in einigen Themenbereichen vermutlich überhaupt keine Aktivitäten haben:

Scope 1+2:

- Energie- und Treibstoffverbräuche

- Kältemittelbedarf, sonstige direkte Emissionen z.B. durch Sprühdosen

Scope 3:

- Eingekaufte Waren, Ressourcen und Dienstleistungen

- Eingekaufte Geräte, Maschinen, Gebäude, Fahrzeugen und Anlagen

- Vor- und nachgelagerterTransport, Lagerung, Verteilungszenten

- Entsorgung und Aufbereitung von Abfällen und Abwässern

- Pendeln der Mitarbeiter:innen

- Geschäftsreisen

- Nutzung gemietete/geleaste Objekte (sofern nicht schon in Scope 1+2 enthalten)

- Nutzung verkaufter Produkte (bei Kund:innen)

- Entsorgung verkaufter Produkte

- Getätigte Investitionen

- Franchisebetriebe, Vermietung von Gebäuden/Anlagen/Fahrzeugen etc.

- Weiterverarbeitung verkaufter Zwischenprodukte

Welche Zeitspanne muss ich betrachten?

Üblicherweise wird immer ein ganzes Jahr betrachtet – wobei es grundsätzlich irrelevant ist, ob diese Betrachtung die Zeitspanne von Januar bis Dezember – oder das meist schiefe Geschäftsjahr (z.B. von September bis August) abdeckt. Wichtig ist nur, dass

- die betrachtete Zeitspanne 12 aufeinanderfolgende Monate umfasst und

- Beginn und Ende dokumentiert sind.

- Außerdem ist zu beachten, dass bei der Erstellung von Kennzahlen (z.B. kWh/VZÄ Umsatz oder kg CO2eq/ Tsd. €) beide Bezugszeiträume gleichen Start- und Endzeitpunkt haben, da andernfalls "Äpfel mit Birnen" verglichen werden.

Was ist nun zu tun, mit der Daten- und Zettelsammlung?

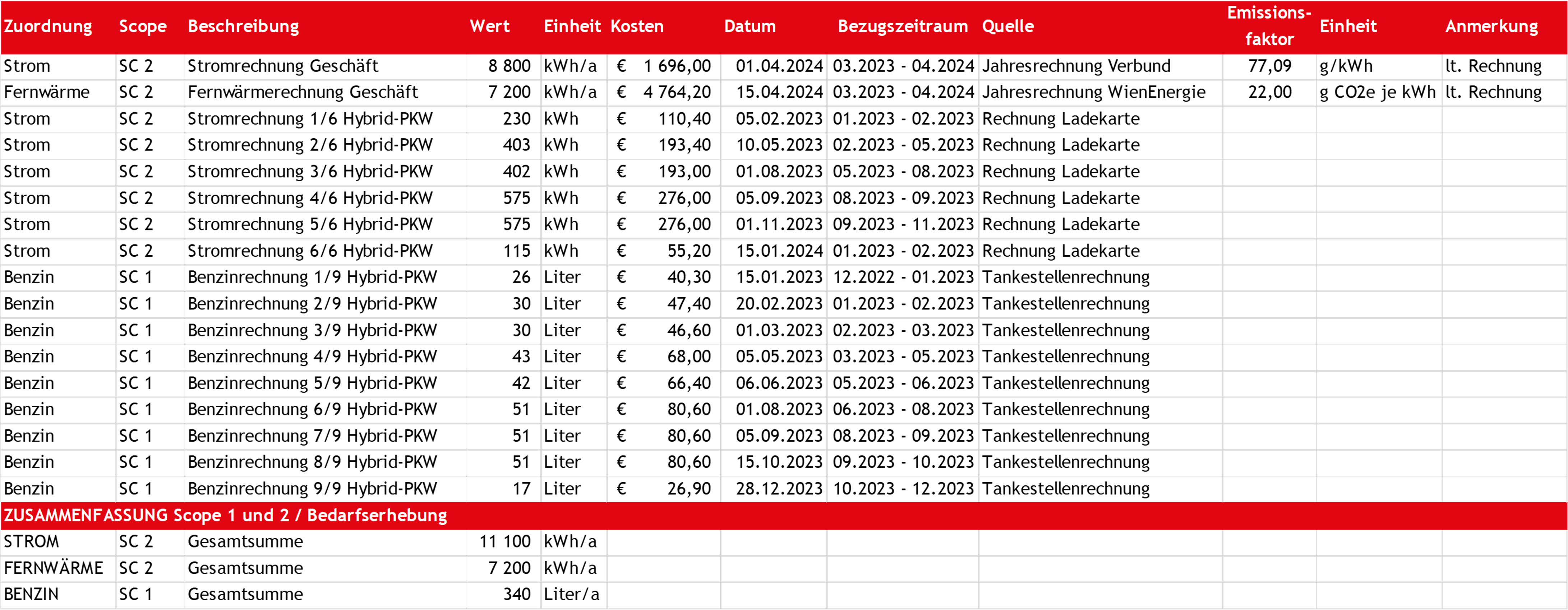

Zur Zusammenfassung und Dokumentation der erhobenen Aktivitätsdaten eignen sich Programme wie Excel oder Calc von LibreOffice besonders gut, da hier die Dokumentation der Stufe 1 und Kalkulationen der nächsten Stufe 2 gemeinsam durchgeführt werden können – aber auch jedes andere Programm oder Dokument, mit dem Sie selbst gut arbeiten können, ist möglich.

Hier ein Beispiel, wie eine solche Erfassung für die Energieverbräuche (Scope 1 und 2) in einer Exceltabelle aussehen kann:

Bei Beschreibung und Quellenangabe ist hier wichtig, dass Sie selbst auch noch 1 Jahr später mit diesen Angaben etwas anfangen können. Wenn Sie bereits z.B. eine Benennungslogik für Ihre Buchhaltung etabliert haben, dann nehmen Sie diese ebenso für Ihre Verweise in der Datensammlung. Je besser das Projekt in Ihre bereits bestehenden Abläufe integriert werden kann, umso leichter für Sie.

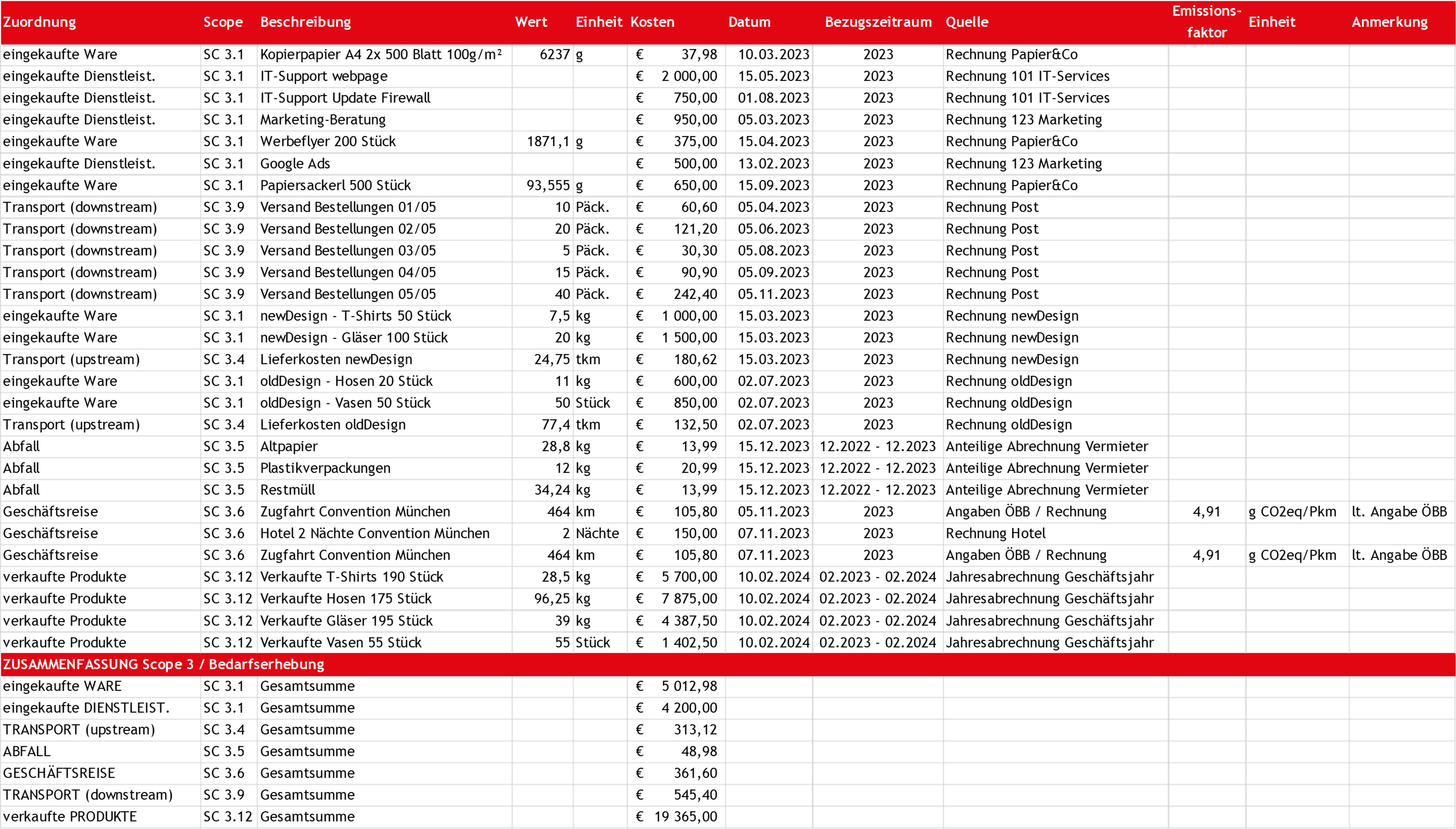

Hier ein Beispiel, wie eine solche Erfassung für die restliche Wertschöpfungskette (Scope 3) in einer Exceltabelle aussehen kann:

Wie Sie sehen, ist dies bereits eine lange Liste, obwohl nur wenige Aktivitäten erfasst sind. Bei einem solchen Projekt zur "Klimaneutralität" ist der erste Durchlauf immer der langwierigste, da zunächst eine Übersicht geschaffen werden muss, mit was man den überhaupt zu tun hat (quasi eine erste "Bestandsaufnahme").

Optional: Auf das Wesentliche fokussieren

Anhand dieser Erhebungen lassen sich – ist die Liste allzu lang – mittels "Wesentlichkeitsanalyse" Schwerpunkte setzen, mit denen man sich genauer mit den wirklich gewichtigen Themen ("HotSpots") auseinandersetzt. Hierbei gehen Sie Ihre Unterlagen durch und bewerten die Themenbereiche nach ihrer "Wesentlichkeit" für Ihr Unternehmen (d.h. Signifikanz der Emissionsquelle in Ihrer Wertschöpfungskette, Ihre Einflussmöglichkeit auf diese Emissionsquellen, von diesen ausgehendes Geschäftsrisiko, Stakeholder:innen-Anspruch, Relevanz hinsichtlich Kerngeschäft) sowie dem Aufwand der Datenerhebung bzw. deren Verfügbarkeit. Je wesentlicher ein Thema, und je "weniger aufwendig" die Datenbeschaffung, desto eher sollte es mit in die Bilanzierung genommen werden.

Konkret ein eigenes ESG-Data-Portal zur Erstellung einer Klimabilanz: Klimaportal für Unternehmen (esg-portal.at)

Schritt 5: Lücken füllen

Liegen Ihnen (zumindest für Scope 1 und 2) all Ihre Primärdaten vor ist es nicht ungewöhnlich, dass Ihnen immer noch Daten fehlen. Im Energiebereich kann dies z.B. darin begründet sein, dass Sie eingemietet sind und ein Teil der Energieverbräuche über eine Betriebskostenpauschale abgerechnet wird.

Hier haben Sie nun 4 Möglichkeiten:

- Fragen Sie bei Ihren Vermieter:innen an, wie diese Betriebskostenpauschale berechnet wird. Oft liegt hier ein Flächenschlüssel zugrunde, anhand dessen der Gesamtenergieeinsatz auf die einzelnen Mieteinheiten aufgeteilt wird.

Bitten Sie darum, den Schlüssel nicht nur auf die EUR sondern auch die kWh angewendet zu bekommen, sodass Sie zumindest Ihren rechnerischen Anteil an am Energiebedarf vorliegen haben. - Mit Glück verfügen Ihre Bereich sogar über eigene Zählpunkte, die von Vermieter:innen abgelesen werden. Bitten Sie hier um die Daten, bzw. (wenn Sie Zugang haben) Lesen Sie in regelmäßigen Abständen Ihren Verbrauch selbst ab. Hierdurch haben Sie auch eine gute Kontrollmöglichkeit gegenüber den Ihnen vorgelegten Abrechnungen.

- In einigen Fällen können Zähler für die von Ihnen genutzten Bereiche nachgerüstet werden. Sprechen Sie mit Ihren Vermieter:innen über die Kosten (diese sollten sich je nach technischer Machbarkeit lt. Anforderungen des Energieeffizienzgesetztes in überschaubaren Grenzen halten).

- Besteht hier überhaupt keine Möglichkeit, müssen Sie mit Durchschnittswerten agieren, die Sie (üblicherweise anhand der von Ihnen genutzten Fläche) umrechnen. Diese finden Sie entweder in expliziten papers zu Ihrer Branche, einschlägigen Webseiten (Bsp.: https://www.energymanagement.at/e-learning-benchmarking/energiekennzahlen/branchen-benchmarking) oder auch Unterlagen wie festgelegten Vorgaben lt. Mietvertrag und/oder Energieausweis. Fragen Sie auch gerne in dem für Sie zuständigen Fachverband nach, ob Studien und Benchmarks für Ihren Bereich vorliegen, auf die Sie sich beziehen können.

Im Scope 3- Bereich sind die Möglichkeiten eingeschränkter – hier haben Sie im Endeffekt aber auch 4 Möglichkeiten:

- Fragen Sie fehlende Informationen bei Ihren Lieferant:innen an – vielleicht haben Sie Glück, und diese Unternehmen machen gerade eine ähnliche Übung wie Sie.

- Recherchieren Sie nach Studien und Durchschnittswerten – diese Option ist leider sehr zeitintensiv und nicht immer von Erfolg gekrönt.

- Fragen Sie bei Ihren jeweiligen Fachverbänden und einschlägigen Vereinen Ihrer Branche nach – vielleicht gibt es hier bereits Unterlagen und Erhebungen, die Sie unterstützen.

- Versuchen Sie, eine erste Abschätzung zu treffen – oder lassen Sie die Informationen mit einem entsprechenden Vermerk (noch) leer.

Mit abgeschlossenen Schritten 4 und 5 haben Sie nun Ihre Aktivitätsdaten im Rahmen Ihrer zuvor definierten Grenzen übersichtlich zusammengestellt und können mit diesen nun auf Stufe 2 in die THG-Bilanzierung übergehen.

Kleines Glossar

| Bezeichnung | Erklärung |

|---|---|

| Treibhausgase und THG- Emissionen | Emissionen sind Teilchen, Stoffe oder Strahlung, die in die Atmosphäre freigesetzt werden. Sie absorbieren die von der Erdoberfläche abgestrahlte Sonnenwärme, halten sie in der Atmosphäre fest und verhindern, dass sie in den Weltraum entweicht. Der Treibhauseffekt sorgt dafür, dass es auf der Erde wärmer ist, als es sonst der Fall wäre. Viele Treibhausgase kommen natürlich in der Atmosphäre vor, die Aktivitäten der Menschen der letzten Jahrzehnte haben jedoch die Menge an Treibhausgasen in der Atmosphäre massiv erhöht. Der vom Menschen verstärkte Ausstoß von THG-Emissionen führt nun dazu, dass die Atmosphäre in immer mehr Schichten mehr Wärme aufnimmt und sie auf der Erde hält. Infolgedessen wird der Treibhauseffekt in der verstärkt und das Klima unseres Planeten verändert. (weiterführende Informationen finden sich auf der zugehörigen Seite der EU ) Jedes Treibhausgas hat seine spezifische Verweildauer in der Atmosphäre, von Wochen (Aerosole) bis zu Jahrtausenden (Schwefelhexafluorid lt. Earth System Knowledge Platform ESKP). |

| CO2-Äquivalente | Um die Wirkung verschiedener Treibhausgase vergleichbar zu machen, wird ihre Auswirkung auf die Erderwärmung im Vergleich zu derselben Menge an CO2 angegeben, man spricht hier von CO2-Äquivalenten (z.B. angegeben in t CO2eq oder t CO2e). Eine Tonne Methan zum Beispiel fließt als 25 t CO2eq in die Treibhausgas-Statistiken ein. |

| Product Carbon Footprint | Beim Product Carbon Footprint (kurz PCF) handelt es sich um die Summe aller Emissionen, die einem Produkt durch Herstellung (inkl. eingesetzter Materialien) und Transport bis zum Endkunden (cradle-to-gate) bzw. sogar etwaige Emissionen durch Produktnutzung und Entsorgung (cradle-to-grave) zuzuschreiben sind. Die Angaben sind üblicherweise in g CO2eq oder kg CO2eq und müssen über entsprechende Modelle berechnet werden. |

| Scope 1, 2 und 3 | Um die Emissionen aufgrund der Aktivitäten entlang einer Wertschöpfungskette beschreiben zu können, gibt es 2 verschiedene Unterscheidungen: direkt und indirekt verursachte Emissionen, sowie solche aus Scope 1, 2 und 3. Scope 1 (direkte Emissionen) und Scope 2 (indirekte Emissionen) befassen sich mit den Emissionen die von einem Unternehmen durch z.B. Verbrennungsprozesse, Energieverbrauch und Leckagen selbst verschuldet werden. Scope 3 beinhaltet ebenso indirekt durch ein Unternehmen verursachte Emissionen, allerdings entlang der Wertschöpfungskette bei Betrachtung aller vor- und nachgelagerten Aktivitäten. Grundsätzlich gilt, dass alle Scope 3 Emissionen eines Unternehmens von jemand anderem (sei es Person oder anderes Unternehmen) Scope 1 und 2 sind. |

Der vorliegende Leitfaden wurde mit freundlicher Genehmigung von der HDE Klimaschutzoffensive des Handels übernommen. Aktualisierungen und Anpassungen auf österreichische Rahmenbedingungen wurden von Expert:innen der AEA (Austrian Energy Agency) durchgeführt.