Pensionen – wie werden sie nachhaltig?

Argumente der WKÖ

Lesedauer: 3 Minuten

Die Finanzierung unseres Pensionssystems beruht auf einem Generationenvertrag. Erwerbstätige zahlen durch ihre Beiträge die Pensionen der heutigen Pensionisten, so wie diese die Pensionen ihrer Elterngeneration bezahlt haben.

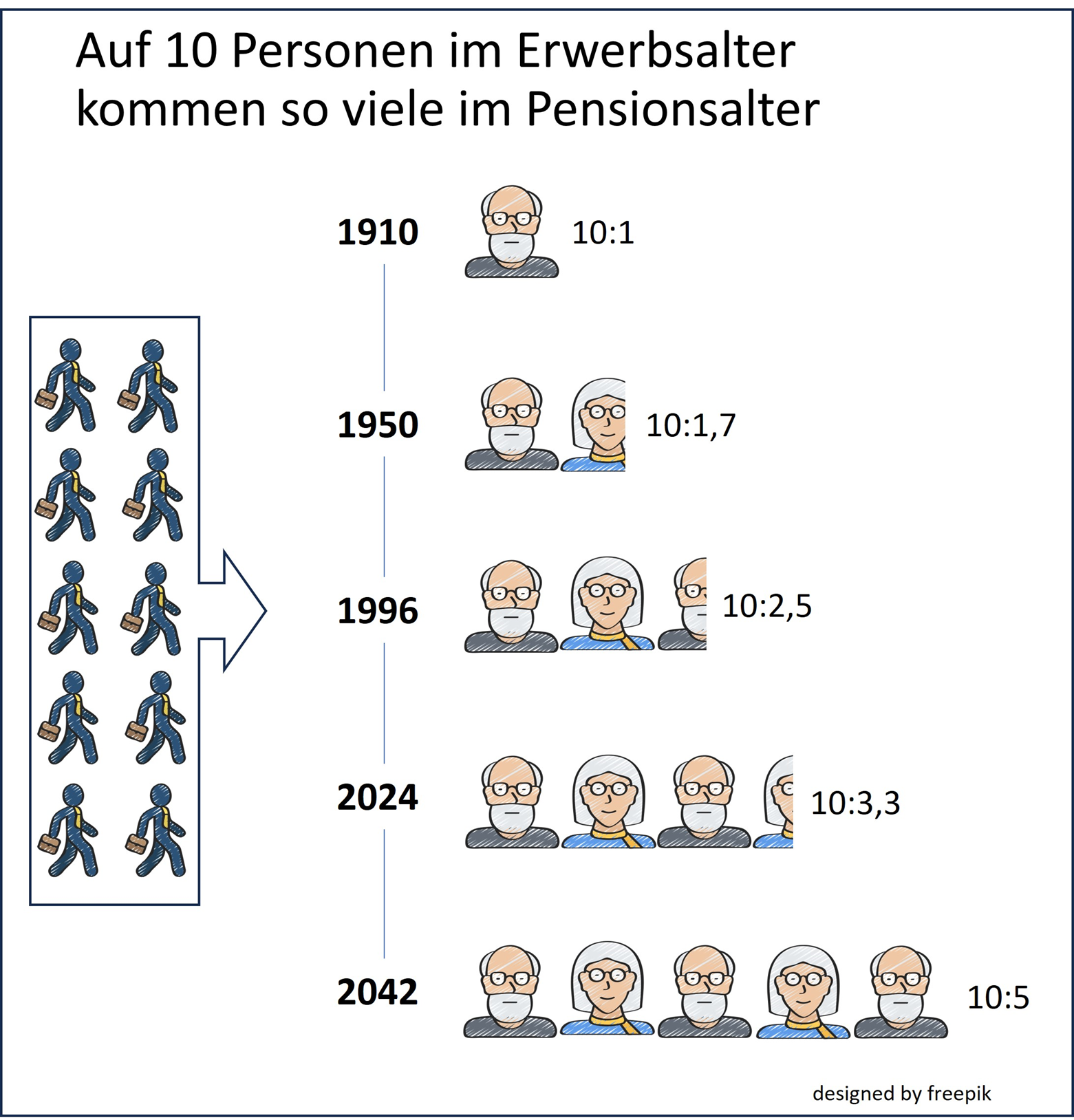

Der Generationenvertrag kommt nun unter Druck, weil sich die Altersgruppen massiv verschieben: Laut Statistik Austria steigt die Zahl der Menschen im Pensionsalter (65+) bis 2040 von 1,77 auf 2,57 Millionen, während die Zahl der Menschen im Erwerbsalter (20 bis unter 65) von 5,54 auf 5,3 Millionen zurückgeht. In den nächsten Jahren wird die Zahl der Pensionsneuzugänge durch die generationenstarken Jahrgänge steigen - mehr als jeder Dritte von den derzeit unselbständigen Beschäftigten wird bis 2040 in Pension gehen. Der so genannte Altersquotient verschiebt sich rasant: Sind in den 50er Jahren 10 Personen im Erwerbsalter auf „nur“ 1,7 Pensionen im Pensionsalter gekommen, sind es 2024 bereits 3,3 Personen und 2042 sogar 5 Personen. Durch diese Entwicklung steigt die Pensionslücke, also der Bundesbeitrag rasant an. Dieser wird vom Steuerzahler und damit wieder vor allem von den (weniger werdenden) Menschen im Haupterwerbsalter aufgebracht.

Gründe für diese Entwicklung sind die steigende Lebenserwartung, die langjährig niedrige Geburtenrate und die anhaltend niedrige Pensionsantrittsalter. 1972 gingen die Österreicher wie heute im Schnitt mit 61 Jahren in Pension – damals war die Lebenserwartung 70 Jahre, heute ist sie 82 Jahre und sie soll bis 2050 auf fast 88 Jahre steigen. Wichtig ist, dass auch die Zahl gesunder Lebensjahre steigt. Gleichzeitig fiel die Fertilität 1,53 Kindern je Frau 2016 auf ein Rekordtief von 1,36 2023.

In Österreich gehen Männer durchschnittlich mit 61,8 und Frauen mit 59,8 Jahren in Pension (Jahresbericht der österreichischen Sozialversicherung 2023). Dass vor allem Männer vor dem gesetzlichen Pensionsalter ausscheiden, liegt an den Frühpensionsmöglichkeiten Korridorpension, Langzeitversichertenpension, Invaliditätspension, Frühstarterbonus und Hacklerregelung.

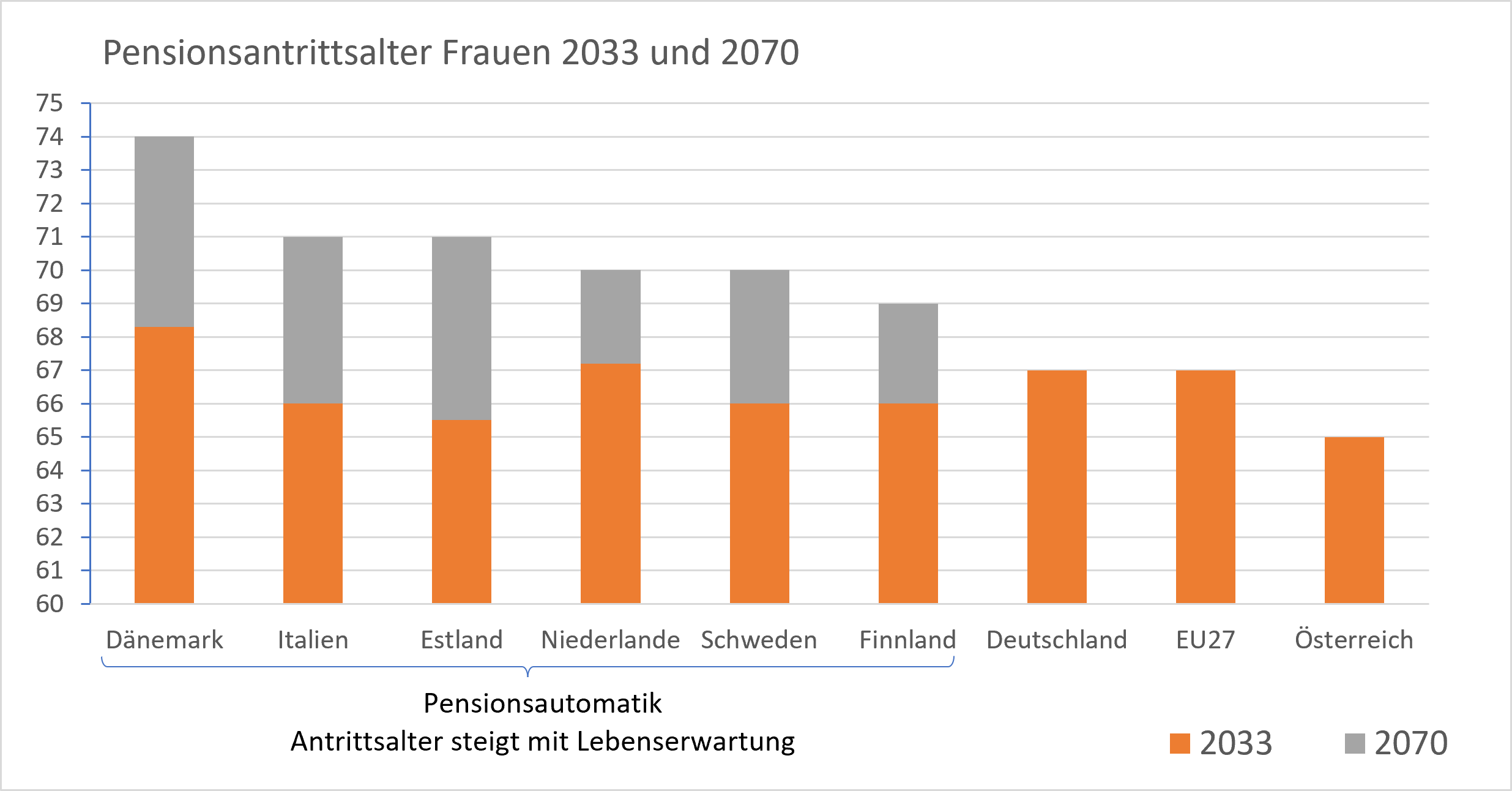

Die meisten EU-Länder haben reagiert und das Pensionsantrittsalter erhöht bzw. an die steigende Lebenserwartung gekoppelt. Deutschland hebt das Pensionseintrittsalter für Männer UND Frauen bis 2013 von 65 auf 67 Jahre an. Die Niederlande heben es noch schneller auf 67 Jahre an. Im Gegensatz dazu hat Österreich das niedrigste Frauenpensionsalter in der EU und gleicht dieses als Letztes EU-Land bis 2033 an. Österreicherinnen sind 26 Jahre im Ruhestand (OECD-Schnitt 22,8 Jahre (OECD Pensions at a Glance, 2023).

Pensionen sind oft niedrig, wenn ihnen nur Teilzeitbeschäftigung zugrunde liegt. Das kann, muss aber keineswegs Altersarmut bedeuten, weil häufig noch andere Einkünfte (Partner, Witwenpension, aus Vermögen) vorliegen. Um vor allem Frauen Mehrarbeit zu ermöglichen, ist die Kinderbetreuung massiv auszubauen. Allerdings haben mehr als die Hälfte der Teilzeitbeschäftigten keine Betreuungspflicht.

Pensionssystem im internationalen Vergleich großzügig

Das heimische Pensionssystem fällt internationale nicht nur wegen des niedrigen Pensionsantrittsalters, sondern auch durch hohe Pensionen auf. Der Durchschnittsverdiener kommt in der OECD (OECD Pensions at a glance, 2023) auf eine Pension von 62,4 % des bisherigen Einkommens (Nettoersatzrate). Österreicher kommen auf 87,4 % und sind damit Vierter in der EU. Deutsche kommen nur auf 55,3 %.

Kein Wunder, dass die Ausgaben für Privatpensionen und Beamtenpensionen inzwischen 29,5 Mrd Euro und damit ein Viertel der Gesamtausgaben des Bundes (123,5 Mrd Euro) ausmachen. Bis 2027 sollen die Pensionsausgaben auf 35,2 Mrd Euro steigen.

Vor diesem Hintergrund überrascht es nicht, dass nach dem Global Pension Index das heimische Pensionssystem in der Kategorie „Nachhaltigkeit“ unter 47 Ländern den letzten Platz einnimmt. Letztlich gibt es drei Ansätze für ein nachhaltiges Pensionssystem:

- Die Anhebung der Beiträge (das ist angesichts des Rückgangs im Haupterwerbsalter nicht nachhaltig).

- Abstriche bei Pensionen (das ist sozial nicht wünschenswert).

- Längeres Arbeiten wie in allen anderen Ländern üblich, zumal auch die Zahl gesunder Lebensjahre zunimmt. Das erreichen wir, indem wir Anreize setzen (zB Befreiung des Zuverdiensts von Alterspensionisten von PV-Beiträgen), konsequent Prävention, Rehabilitation und Erwerbs(re)integration betreiben und den Weg (fast) aller anderen EU-Ländern gehen.

Autorin: Mag. Nina Haas

Stand: Mai 2024