Lohnnebenkosten: Weniger ist mehr

Argumente der WKÖ

Lesedauer: 2 Minuten

In den meisten Ländern sind Abgaben vom Lohn eine wesentliche Einnahme. Zu unterscheiden ist zwischen der Einkommensteuer, die dem Staat zufließt, den sonstigen AN-Abgaben, die den Bruttolohn verringern, und den AG-Abgaben, die zum Bruttolohn hinzukommen. Letztere werden meist als „Lohnnebenkosten“ bezeichnet. Ein Großteil der AN- und AG-Abgaben sind Sozialversicherungsbeiträge, die – im Gegensatz zu Steuern – Ansprüche etwa auf Arbeitslosengeld, Pensionen, etc. begründen.

Hohe Abgabenbelastung auf Arbeit in Österreich

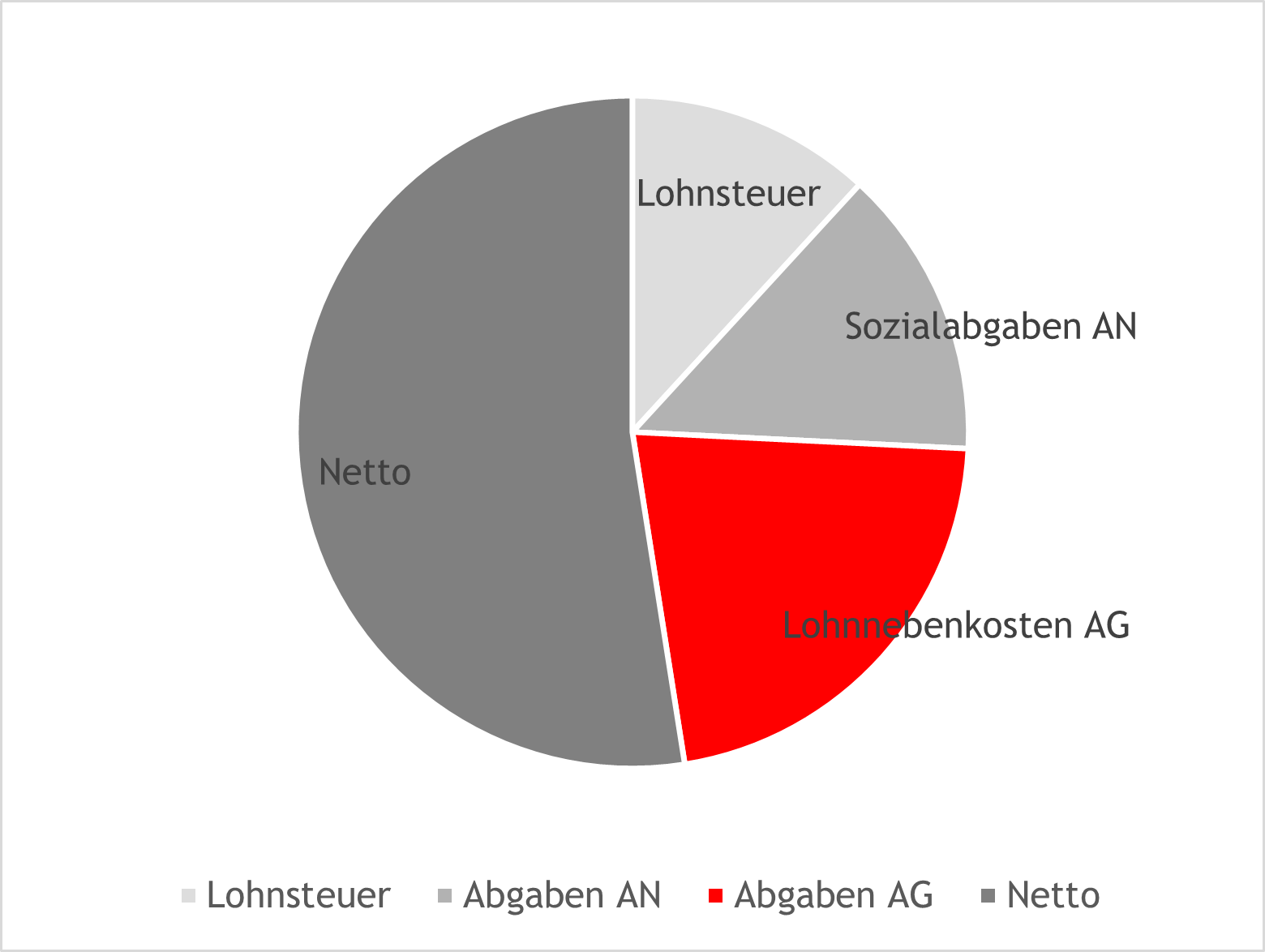

Österreich liegt bei der Abgabenbelastung auf Arbeit, (Einkommensteuer + AN-/AG-Abgaben) von 38 OECD-Staaten mit rund 47,2% an 3. Stelle, der OECD-Schnitt liegt bei 34,8% (OECD Taxing Wages 2024). Von 1 Euro an Arbeitskosten verbleiben dem AN netto nur 53 Cent, 47 Cent müssen abgeführt werden (davon 21,7 Cent AG-Beiträge, 14 Cent AN-Beiträge, der Rest Lohnsteuer). Den größten Anteil machen somit AG-Abgaben, also Lohnnebenkosten aus.

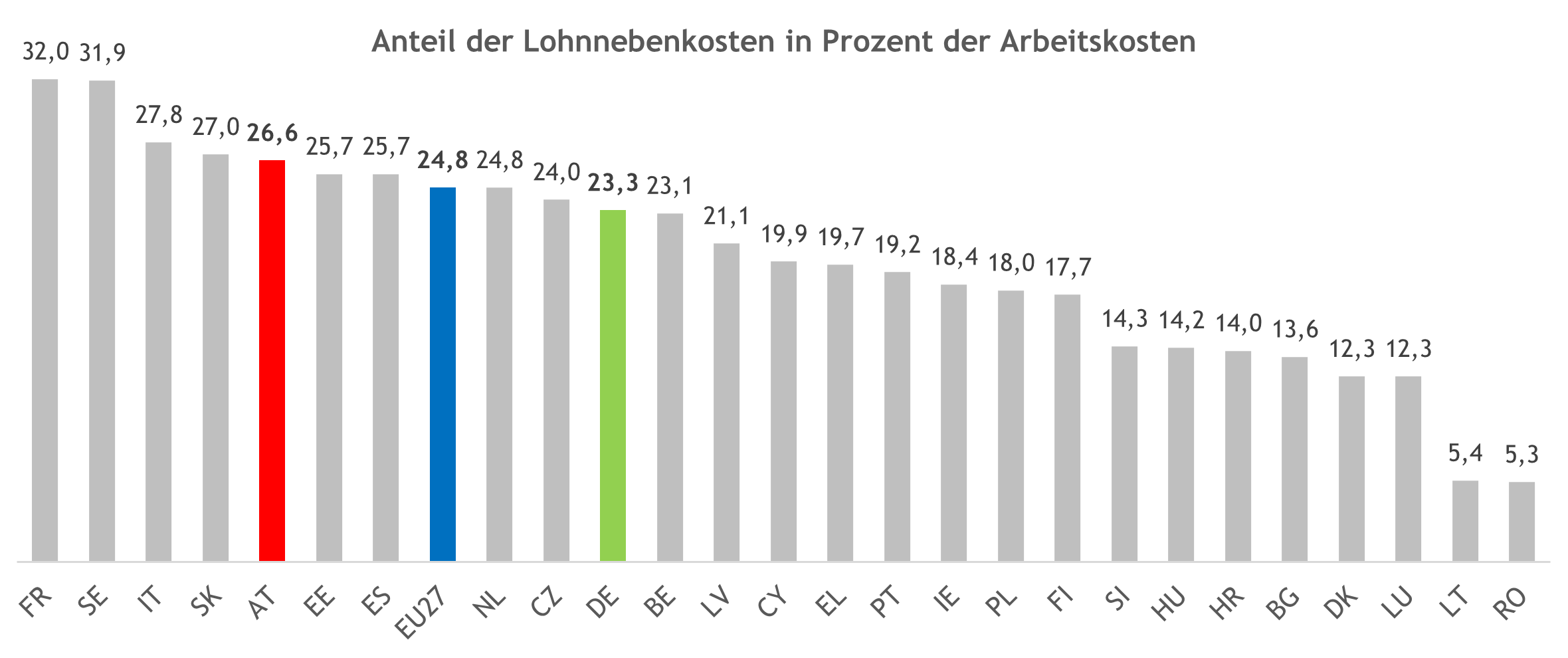

Betrachtet man die Lohnnebenkosten nach Eurostat (in Prozent der Arbeitskosten; hier die AG-Beiträge zuzüglich Entgeltfortzahlung für Krankenstände) liegt Österreich mit 26,6% innerhalb der EU an 5. Stelle, der EU-Schnitt liegt bei 24,8%, der Haupthandelspartner und -konkurrent Deutschland liegt bei 23,3%.

Anteil der Lohnnebenkosten in Prozent der Arbeitskosten

Warum müssen die Lohnnebenkosten sinken?

- Die Lohnnebenkosten verdoppeln in etwa die Kosten der aktuellen Lohnabschlüsse bzw. reduzieren die Kaufkraft: Steigt der Bruttolohn von 3.000 auf 3.300 Euro, steigt der Nettolohn nur um 172 Euro, die Kosten für den Arbeitgeber aber um 388 Euro pro Monat.

- Eine so hohe Abgabenbelastung gibt es sonst nur auf Güter, die der Staat reduzieren will, wie Alkohol, Tabak oder Mineralöl. Beschäftigung ist aber nicht zu reduzieren, sondern ganz im Gegenteil kurz- und langfristig zu fördern.

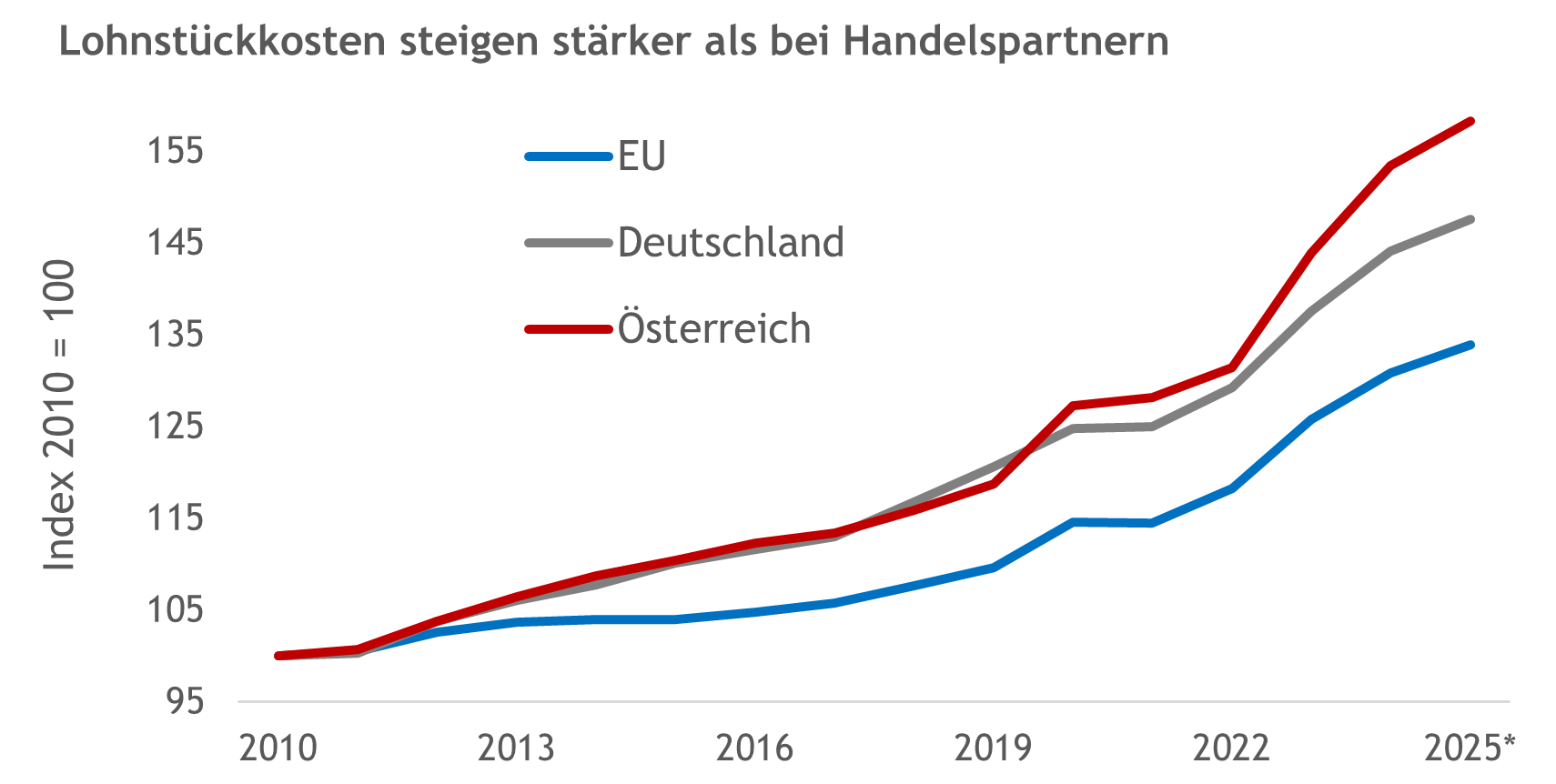

- Kurzfristig schrumpft die Wirtschaft, dennoch ist die Beschäftigung stabil, d.h. die Unternehmen halten noch an ihren (unausgelasteten) Mitarbeitern fest. Das schaffen sie aber nicht länger: Denn in den letzten Jahren stieg die Produktivität schwächer als im EU-Schnitt, die Löhne aber weit stärker.

- Arbeit ist das Fundament für unseren Wohlstand. Dieses Fundament bröckelt langfristig mehrfach – durch den Rückgang der Erwerbspersonen, den Trend zu kürzerer Arbeitszeit und die stagnierende Produktivität. Gleichzeitig steigt die Last auf dem Fundament – mehr Pensionen, mehr Pflegefälle, mehr Gesundheitsausgaben.

- Laut WIFO und EcoAustria würde die Reduktion der Lohnnebenkosten um einen Prozentpunkt ca. 11.200 Beschäftigte mehr bringen.

Was ist das Ziel?

Kurzfristig sind alle Spielräume für eine Senkung zu nützen. Mittelfristig muss das Ziel sein, die Lohnnebenkosten auf das deutsche Niveau zu senken.

Wie kann die Senkung finanziert werden?

Lohnnebenkosten finanzieren großteils den Sozialstaat, der nicht in Frage gestellt wird! In den letzten Jahren wurde etwa der Dienstgeberbeitrag gesenkt, die Leistungen für Familien aber gleichzeitig ausgeweitet.

- Nach EcoAustria finanziert sich eine Lohnnebenkostensenkung zur Hälfte selbst.

- Spielräume nützen: So verzeichnet der Familienlastenausgleichsfonds steigende Überschüsse.

- Kostenwahrheit: Denn Lohnnebenkosten finanzieren viele Leistungen, die nichts mit der Arbeit zu tun haben: Die Förderung von Familien ist eine Aufgabe der gesamten Gesellschaft, nicht nur von AN und AG. Der Wohnbauförderungsbeitrag von AN und AG fließt nur zu einem Drittel in die Wohnbauförderung.

- Intelligente Strukturreformen: Laut Rechnungshof hat z.B. die Bildungskarenz, deren Kosten explodieren, keine arbeitsmarktpolitische Wirkung und wird vor allem von Besserverdienern genützt.

Autor: Mag. Dr. Rolf Gleißner

Stand: Mai 2024