Verschlechterung wichtiger Bilanzkennzahlen in der Industrie

Informationen der Bundessparte Industrie

Lesedauer: 4 Minuten

2022/23 sanken die Eigenkapitalquote und das Geschäftsergebnis in der Herstellung von Waren im Vergleich zum Vorjahr.

Inhaltsverzeichnis

Die Bilanzkennzahlenstudie untersucht die Entwicklung der relevanten Bilanzkennzahlen des Geschäftsjahres 2022/2023. Die Analyse erfolgt auf Basis der Wirtschaftszweige (NACE) für die Herstellung von Waren und einzelner Branchengruppen, darunter die Bauwirtschaft, die Bergwerke und Stahlindustrie, die chemische Industrie, die Elektro- und Elektronikindustrie (EEI), die Fahrzeugindustrie, die Holzindustrie, die Metalltechnische Industrie (MTI) oder die Stein- und keramische Industrie.

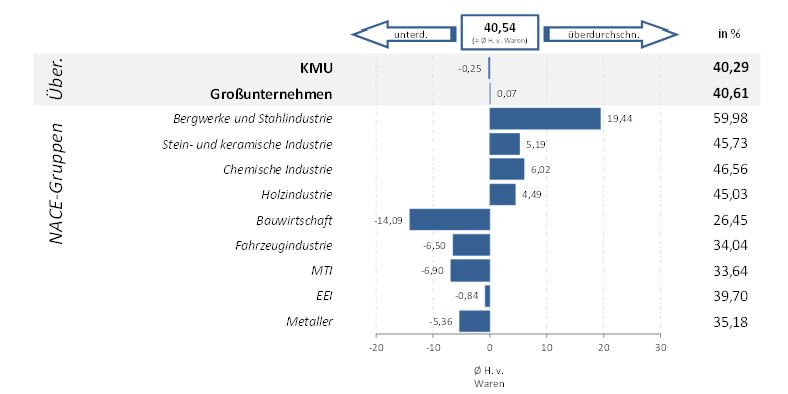

Eigenkapitalquote in der Herstellung von Waren sinkt

Die Eigenkapitalquote berechnet sich als relativer Anteil des Eigenkapitals am Gesamtkapital und gibt Auskunft über die finanzielle Stabilität von Betrieben. Nach zuletzt drei Anstiegen in Folge, sinken die Eigenkapitalreserven der Betriebe der Herstellung von Waren im Geschäftsjahr 2022/23 unter das Niveau von 2020/21, wenngleich die Betriebe mit 40,5 % immer noch über dem langjährigen Mittelwert wirtschaften. Kleine und mittlere Unternehmen (KMU) können die Quote im Vorjahresvergleich steigern, während sie in Großunternehmen sinkt. Bei einem Blick auf das Gesamtkapital zeigt sich, dass die Gegenposition zum Eigenkapital – das Fremdkapital – im Gegenzug dazu steigt. Vor allem das kurzfristige Fremdkapital nimmt anteilsmäßig mehr Gewicht ein, insbesondere in den Großunternehmen. Dies könnte auf eine erhöhte Verschuldung oder eine Umstrukturierung der Finanzierungsquellen hinweisen.

Eigenkapitalquotenvergleich

Auf der Ebene der analysierten Branchen weist die Bergwerke- und Stahlindustrie über den gesamten Betrachtungszeitraum die höchsten Eigenkapitalreserven auf, allerdings gab es während der letzten Jahre eine nahezu wellenartige Dynamik. Ein höherer Anteil an Eigenkapital kann ein Unternehmen widerstandsfähiger gegenüber finanziellen Schwierigkeiten machen und bessere Kreditkonditionen ermöglichen. In den übrigen Branchen weichen die Eigenkapitalquoten etwa in einer Bandbreite von sechs Prozentpunkten plus/minus von jener der Herstellung von Waren ab. Über den niedrigsten Wert im Analysesample verfügen die Betriebe der Bauwirtschaft.

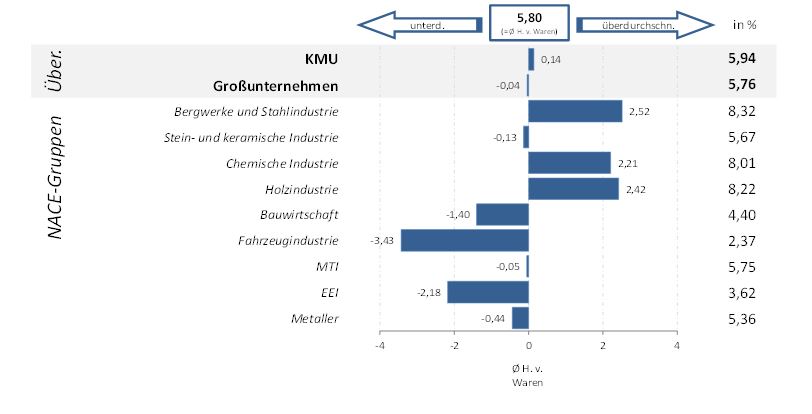

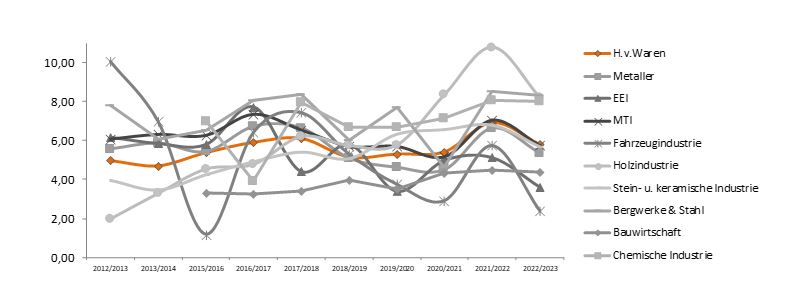

EBIT sinkt in der Herstellung von Waren

Das EBIT („Earnings before Interests and Taxes“) ist eine zentrale Kennzahl für die betriebliche Kosten- und Leistungsstruktur und errechnet sich als Saldo der Betriebsleistung abzüglich sämtlicher operativer Ausgaben. Zur Berechnung des EBIT sind vor allem die Lohntangente, die den Anteil des Personalaufwands an der Betriebsleistung angibt, sowie der Materialaufwand entscheidend.

Nachdem die Herstellung von Waren im Vorjahr ein im Analysefenster vergleichsweise hohes EBIT im gesamten Betrachtungszeitraum erzielt hat, sinkt das EBIT im gegenständlichen Bilanzjahr auf 5,8 % gemessen an der Betriebsleistung. Insbesondere der gestiegene Materialaufwand und die gesunkenen sonstigen betrieblichen Erträge haben das EBIT im Vergleich zum Vorjahr negativ beeinflusst, während gesunkene sonstige betriebliche Aufwendungen einen positiven Effekt hatten. Der aktuelle EBIT-Rückgang fällt in Großunternehmen höher aus als in KMU, was auf unterschiedliche Herausforderungen und Kostenstrukturen hinweisen könnte. Im Vorjahresvergleich verzeichnen alle Betrachtungsgruppen einen Rückgang des EBIT.

EBIT

EBIT in % der Betriebsleistung

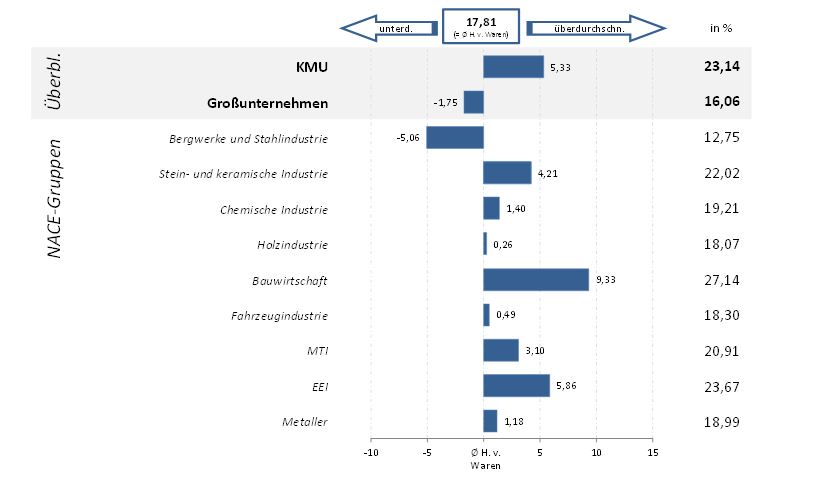

Materialaufwand und Lohntangente, jeweils in Prozent der Betriebsleistung, zählen in der Analyse zu den wichtigsten betrieblichen Kostenindikatoren. Im Vergleich zum Vorjahr klettert der Anteil des Materialaufwands in der Herstellung von Waren im aktuellen Geschäftsjahr auf 55,5 %. Ausschlaggebend dafür sind u.a. gestiegene Preise für Energie und Rohstoffe, bedingt durch Lieferschwierigkeiten aufgrund der Coronakrise oder den Anstieg der Inflation. Dieser Anstieg beim Materialaufwand fällt in den Großunternehmen der Herstellung von Waren höher aus als in den KMU. Im Vorjahresvergleich steigt der Materialaufwand beinahe in allen analysierten Branchen, lediglich die Fahrzeugindustrie und die Bergwerke- und Stahlindustrie verzeichnen geringfügige Rückgänge. Dies liegt u.a. daran, dass der Aufwand für Fremdleistungen in beiden Branchen gestiegen ist, wodurch die Materialaufwendungen inkl. Fremdleistungen insgesamt sehr wohl zunehmen.

Als weiterer Kostenindikator sinkt die Lohntangente - als Anteil des Personalaufwands an der Betriebsleistung - auf 17,8 %. Sie ist damit niedriger als im Vorjahr und das das zweite Mal in Folge. Entscheidend ist, dass dieser Trend durch den Anstieg des relativen Materialaufwands, jedoch nicht durch einen Rückgang der Personalkosten beeinflusst wird.

Lohntangente

EGT sinkt in allen Betrachtungsgruppen

Das Ergebnis der gewöhnlichen Geschäftstätigkeit (EGT) errechnet sich ausgehend vom EBIT unter Berücksichtigung des Finanzergebnisses. Trotz eines positiven Finanzergebnisses liegt das EGT in der Herstellung von Waren mit 6,3 % im Geschäftsjahr 2022/23 im Mittel mit niedriger als im Jahr zuvor. KMU lukrieren in allen Umsatzgrößenklassen negative, Großunternehmen hingegen positive Finanzergebnisse.

Der Rückgang relevanter Bilanzkennzahlen wie der Eigenkapitalquote, des EBIT und des EGT in der Herstellung von Waren im Vergleich zum Vorjahr ist besorgniserregend. Diese Kennzahlen stehen im Zusammenhang mit der finanziellen Stabilität, der Kreditwürdigkeit, der Krisenanfälligkeit, dem Verschuldungsgrad und dem Vertrauen von Investoren. Ein Rückgang kann daher mehrere Auswirkungen haben. Je nach Branche bringt dies für jedes Unternehmen sowohl kurz- als auch langfristige Herausforderungen mit sich.

Autorin:

Mag. Sandra Lengauer

E-Mail: sandra.lengauer@wko.at