Statuserhebung Österreichs Industrie – Wo stehen wir?

Dashboard Energie-Zukunft

Lesedauer: 9 Minuten

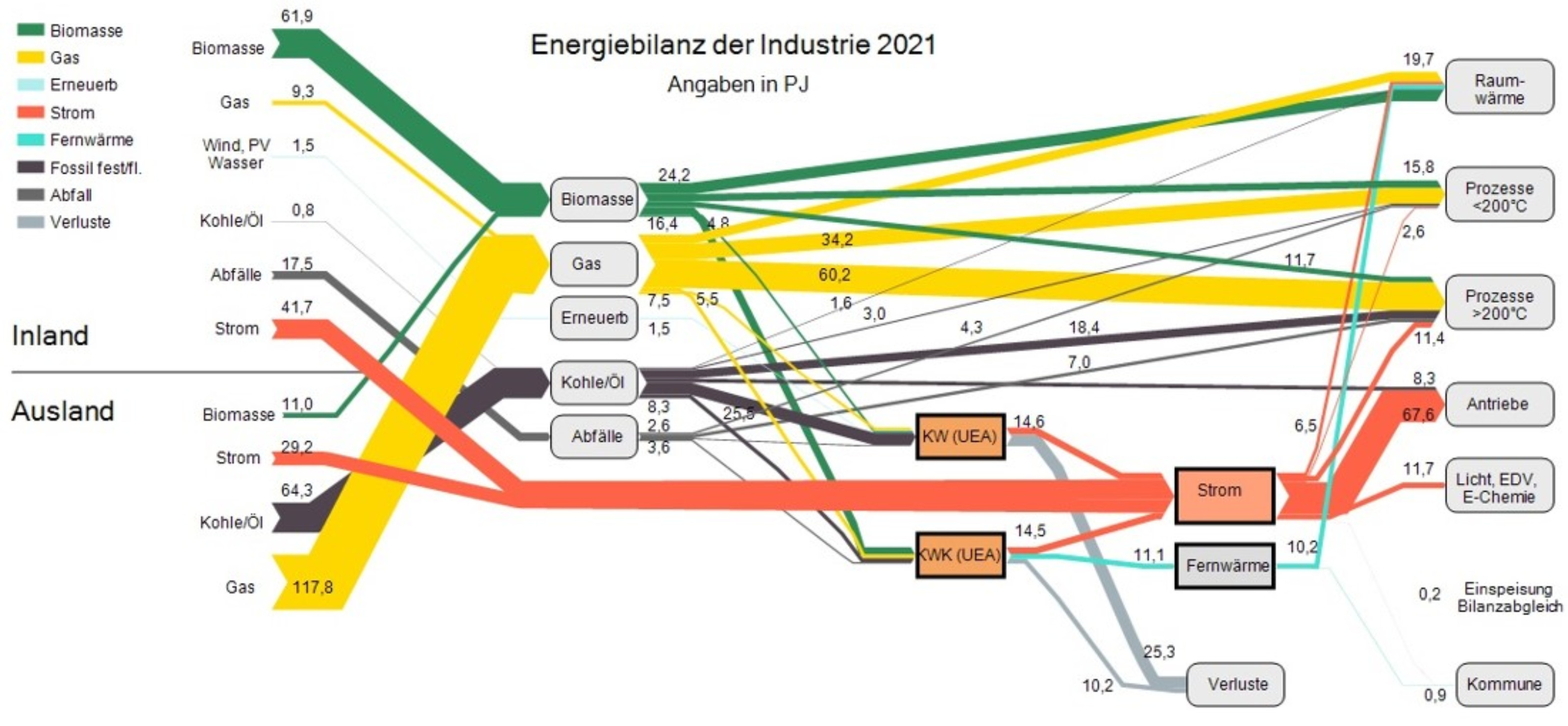

Energieflüsse in der Industrie

Analog zum Energieflussbild Österreichs illustriert dieses Diagramm den Energiefluss in der Industrie – von der Aufbringung bis zum Einsatz für wesentliche Anwendungsbereiche (Nutzenergiekategorien), wie Prozesswärme oder Antriebe.

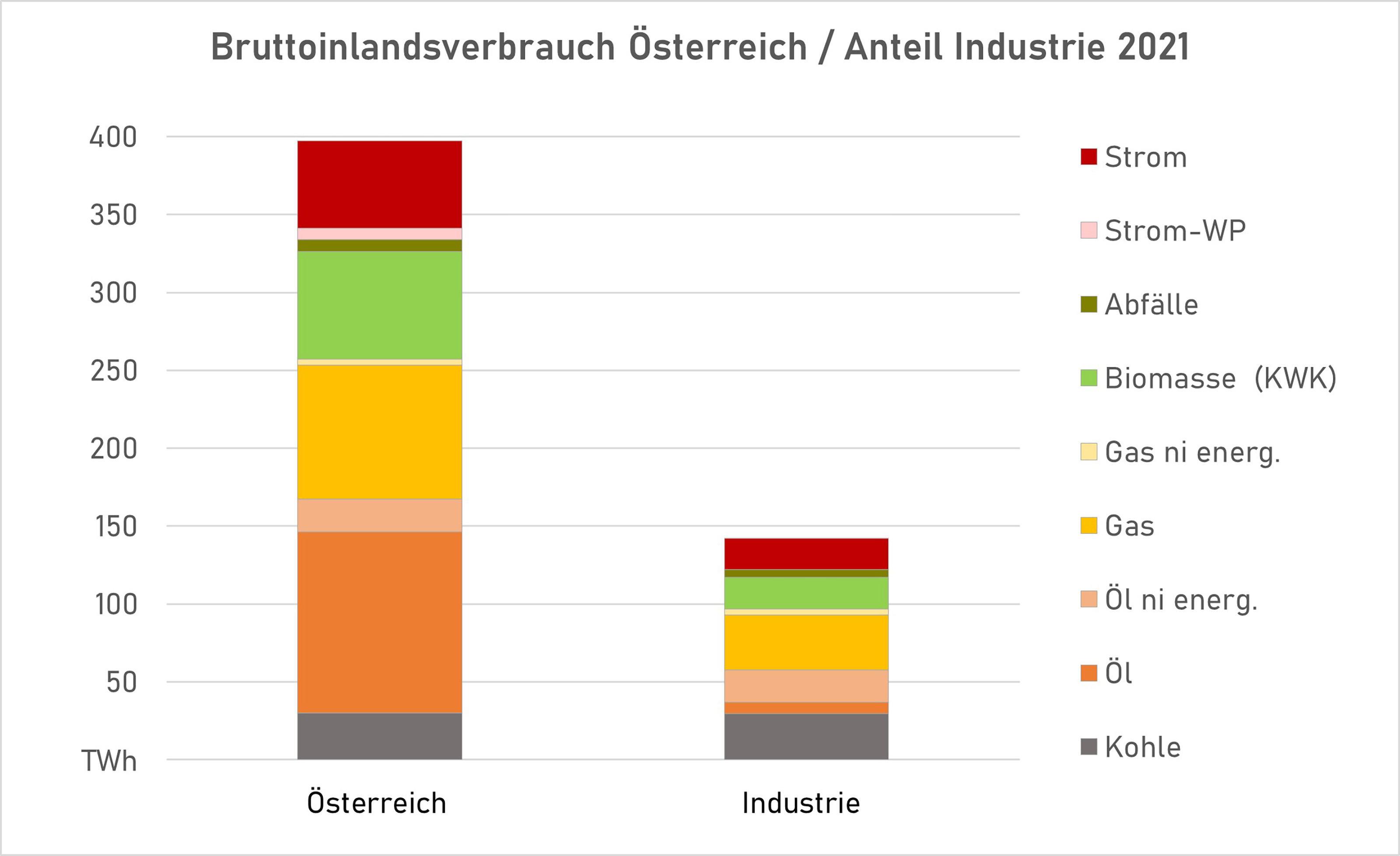

Ausgangssituation des Brutto-Energieverbrauchs in Österreich 2021

- Der Bruttoinlandverbrauch von Österreich (BIV-AT) wurde aus der Energiebilanz der Statistik Austria und dem Energiefluss 2021 (Energiefluss in Österreich, BMK) nach den Energieträgern ermittelt.

- Wasserkraft und erneuerbare Energie (PV, Wind) wurden dem Bereich Strom zugerechnet.

- Der Bruttoinlandverbrauch von Österreich betrug 2021 etwa 400 TWh. Öl machte den größten Anteil aus, gefolgt von Erdgas. Dahinter lagen Strom und Biomasse mit etwa gleich hohen Anteilen.

- Ein wesentlicher Teil des Energieeinsatzes wurde durch den Einsatz von Öl (knapp ein Drittel) gedeckt, wobei über 80 % davon für Treibstoffe im Verkehr verwendet wurden. Der Industrieanteil am Brutto-Energieeinsatz betrug etwa 35 %.

- Ein erheblicher Teil des Strom-, Gas- und Biomasseverbrauchs entfiel auf Haushalte und Dienstleistungen: Beim Strom lag der Anteil bei 50 %, beim Gas bei 41 % und bei Biomasse bei über 50 % (aktuelle Zahlen für 2023: Strom 53 %, Gas 36 % und Biomasse 45 %).

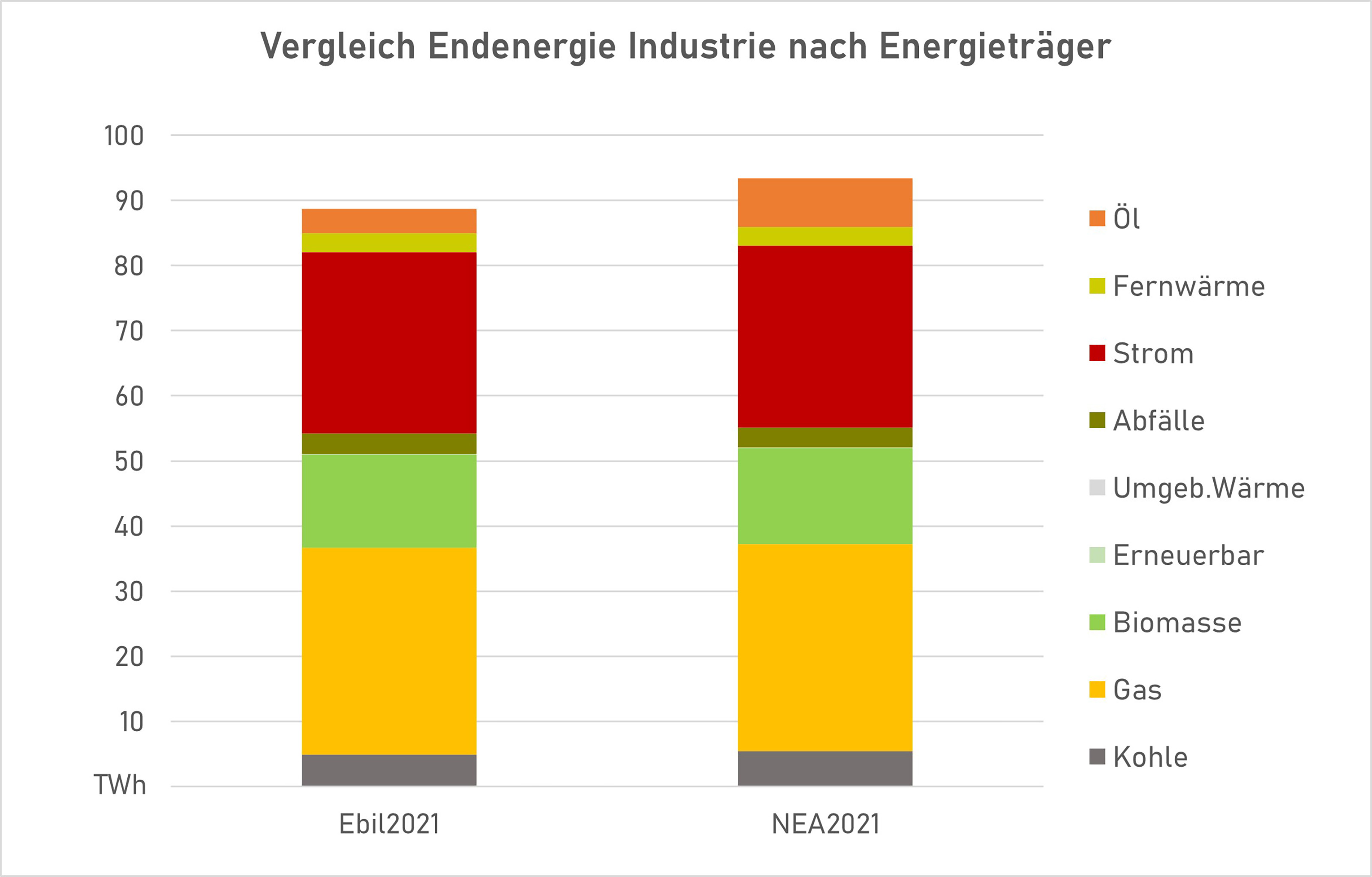

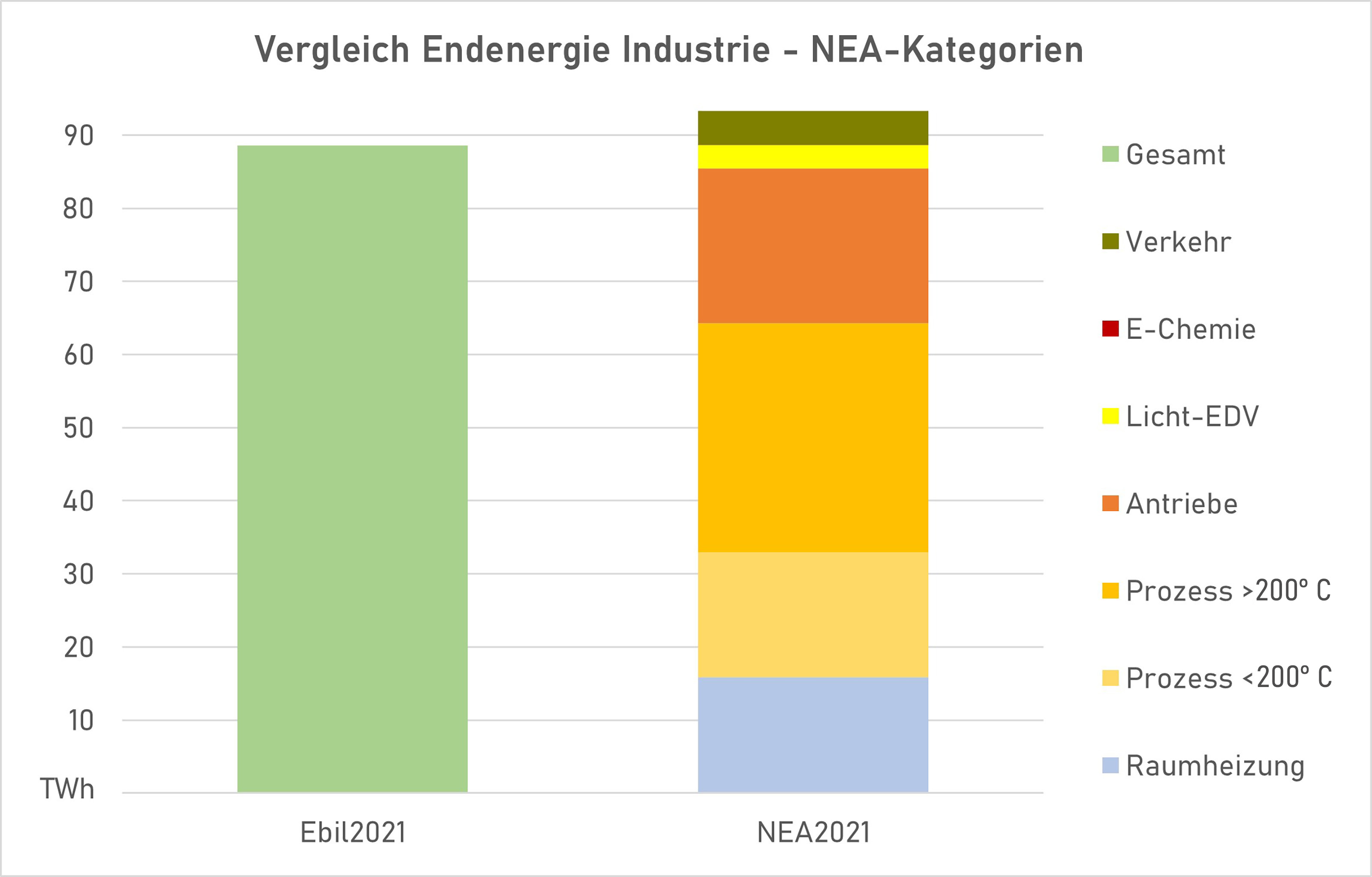

Ausgangssituation des Endenergieeinsatzes der Industrie

Vergleich des Endenergieeinsatzes in der Energiebilanz und der Nutzenergieanalyse (NEA) für 2021

Quellen:

- Ebil: https://www.statistik.at/statistiken/energie-und-umwelt/energie/energiebilanzen

- NEA: https://www.statistik.at/statistiken/energie-und-umwelt/energie/nutzenergieanalyse

Die Energiebilanz enthält den Energieeinsatz der Branchen nach Energieträgern, die NEA zusätzlich noch nach Nutzenergiekategorien. Ein direkter Vergleich der beiden Datenquellen auf Basis von Energieträgern ist möglich, da die NEA sowohl Daten nach Nutzenergiekategorien als auch nach Energieträgern angibt. Die Gesamtwerte der beiden Bilanzen sind nahezu identisch.

Die Werte der NEA enthalten zusätzlich den industrie-internen Verkehr (Werksverkehr), der etwa 5,8 TWh ausmacht. Dies ist durch die höheren braunen Balken der NEA 2021 in der Grafik erkennbar. Geringfügig höhere Werte zeigt die NEA auch bei der Nutzung von Kohle. Der gesamte Endenergieeinsatz der Industrie liegt nach der Energiebilanz knapp unter 90 TWh, während dieser in der NEA mit 93 TWh ausgewiesen ist.

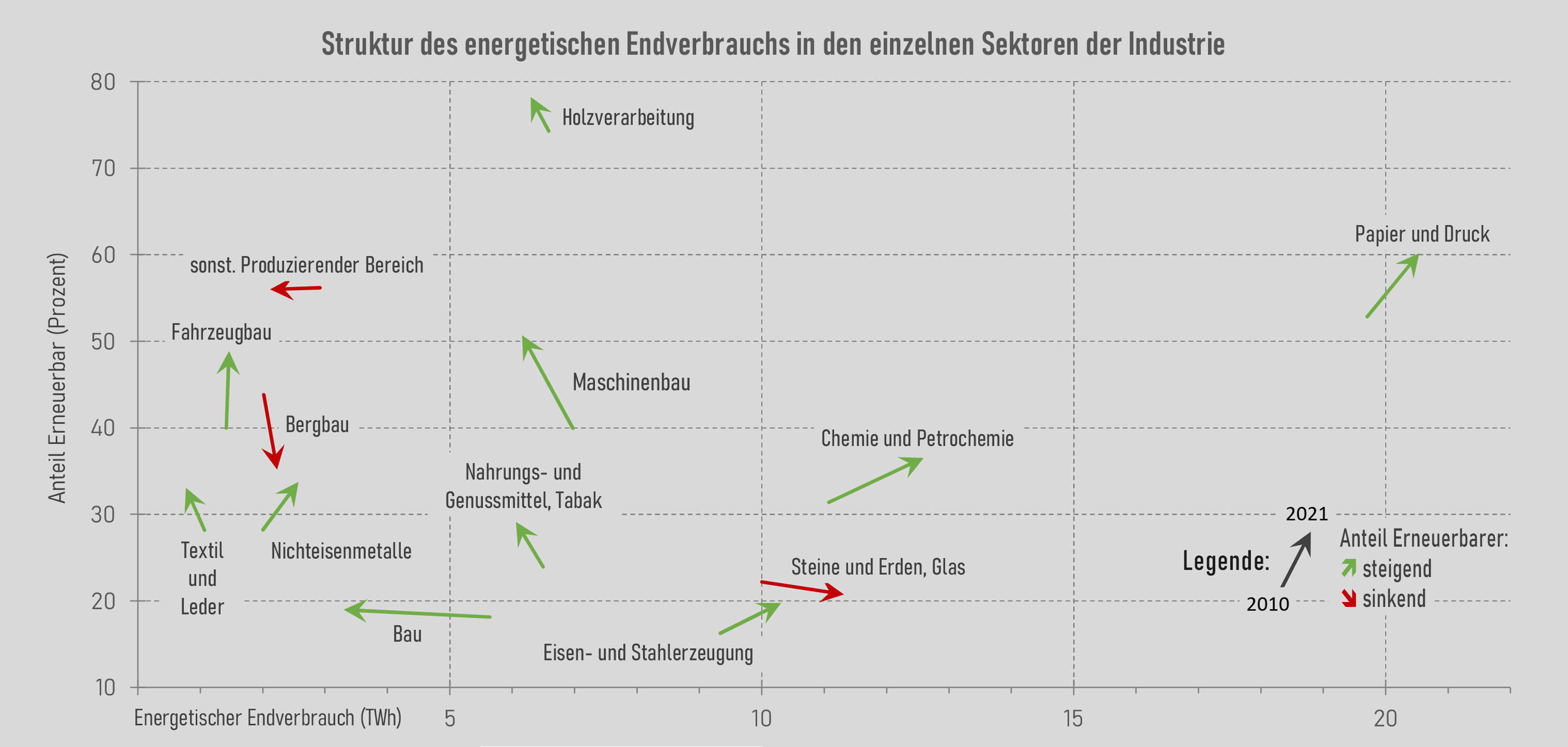

Struktur des Energetischen Endverbrauchs der Industriesektoren

Die Grafik zeigt die Entwicklung des Einsatzes von Energieträgern in den Branchen der österreichischen Industrie von 2010 bis 2021.

Lediglich in der Keramik- und Steinindustrie, im Bergbau und im sonstigen produzierenden Bereich kam es zu einem Rückgang beim Anteil der Erneuerbaren an den eingesetzten Energieträgern, was sich beispielsweise auf das breite Spektrum an möglichen Brennstoffen in diesen Industrien und die entspanntere Konkurrenzsituation bei fossilen Energieträgern (im Vergleich zu biogenen Energieträgern) zurückführen lässt. In allen anderen Branchen wurde der Erneuerbaren-Anteil erhöht.

Der energetische Endverbrauch einiger Branchen konnte verringert werden, u.a. durch den effizienteren Einsatz von Energieträgern.

Eigenstromerzeugung der österreichischen Industrie

Die Grafik zeigt die die Erzeugung elektrischer Energie in unternehmenseigenen Anlagen.

Aktuell kann sich die Industrie zu knapp 30% selbst mit Strom versorgen und entlastet damit die österreichischen Kraftwerke und Stromnetze. Durch entsprechende Anreize seitens der Politik könnte der Eigenstromanteil weiter erhöht werden.

Die rückläufige Entwicklung des Eigenstrom-Anteils zu Beginn des Jahrzehnts ist auf den starken Rückgang beim Einsatz von Erdgas zur Eigenstromerzeugung und auf eine Änderung in der Erfassungssystematik zurückzuführen. Diese Entwicklung ist durch den Ausbau der biogenen Energieträger zum Teil abgefedert worden.

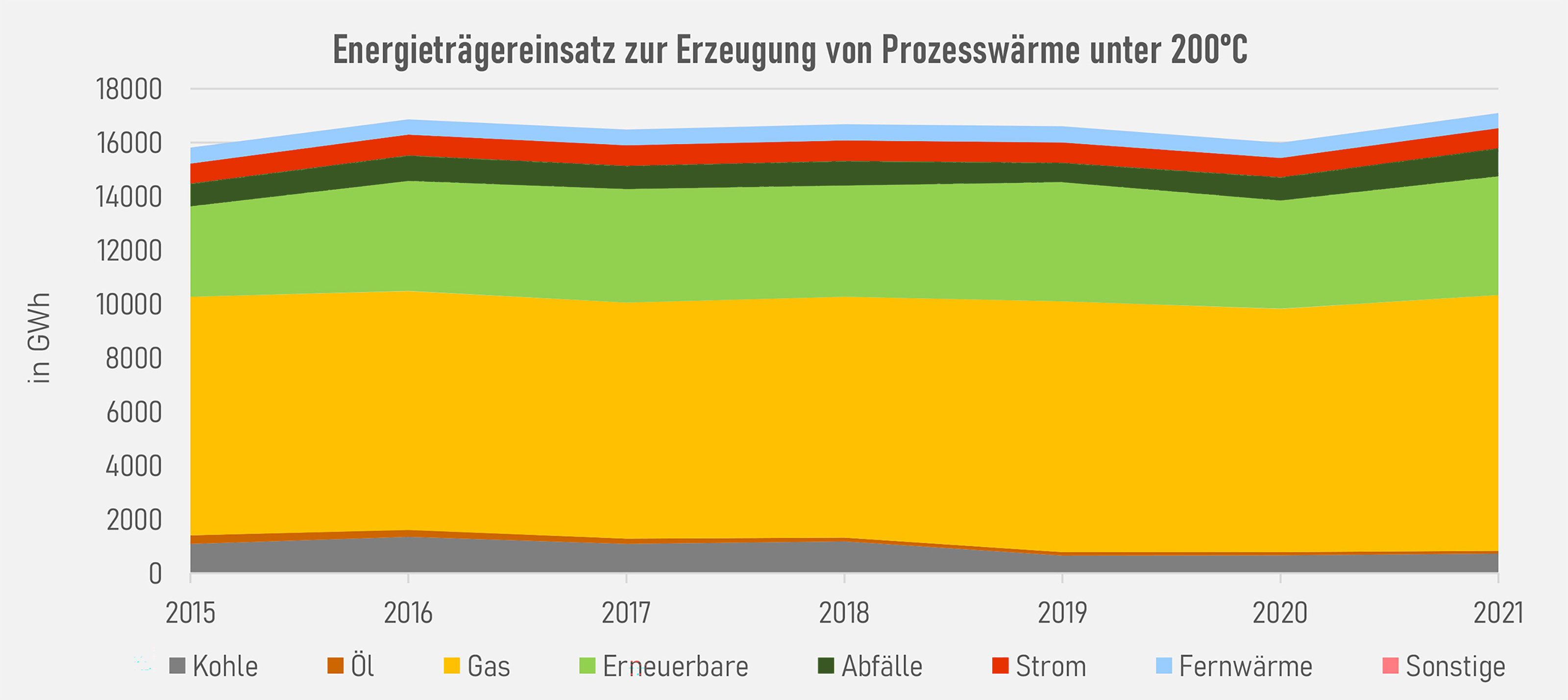

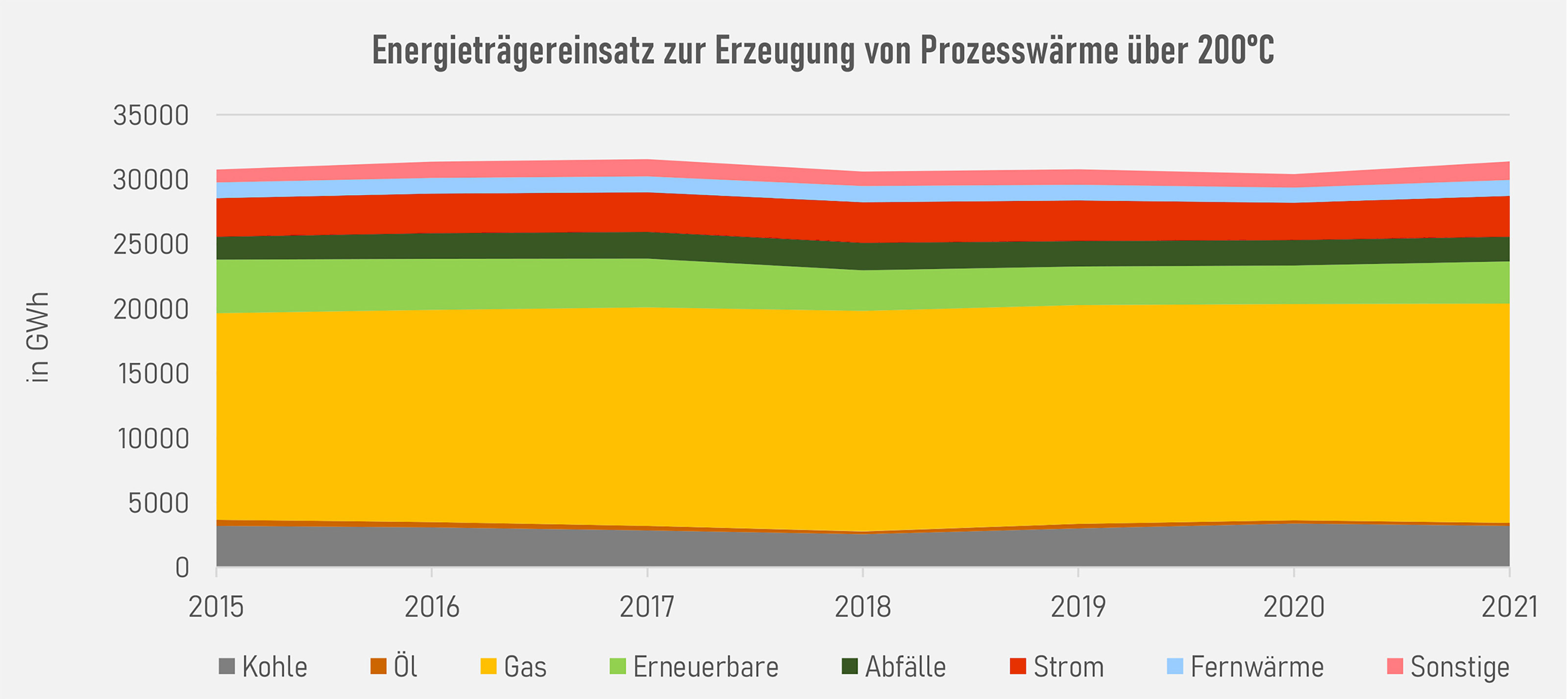

Einsatz von Energieträgern bei der Erzeugung von Prozesswärme

Industrielle Prozesse benötigen in der Regel eine Zufuhr von Wärme. Die Bereitstellung dieser Prozesswärme erfolgt je nach benötigtem Temperaturniveau unterschiedlich. Zur groben Charakterisierung ist die Unterscheidung nach Dampferzeugung (Niedertemperatur-Anwendungen, <200°C) und nach Erzeugung von Prozesswärme in Industrieöfen (Hochtemperatur-Anwendungen, >200°C) sinnvoll.

Die zeitliche Entwicklung der Struktur des Energieträgereinsatzes zur Erzeugung von Nieder- und Hochtemperaturprozesswärme ist in den Abbildungen visualisiert. Dabei ist erkennbar, dass die österreichische Industrie hier noch deutlich von Erdgas abhängig ist.

Insbesondere im Niedertemperaturbereich wäre eine Substitution des Erdgases durch Erneuerbare Energieträger einfacher, sofern diese in ausreichender Menge und zu wirtschaftlich machbaren Preisen verfügbar sind. Dies kann beispielsweise durch Biomethan oder durch Installation von Hochtemperatur-Wärmepumpen erfolgen. Vereinzelt gibt es hierfür schon Pilotprojekte, wie z.B.: die Biomethan-Einspeiseanlage Bruck a.d. Leitha, Industriewärmepumpen-Projekt AHEAD von Takeda.

Herausfordernder gestaltet sich dagegen die Energieträgersubstitution im Hochtemperaturbereich aufgrund der (prozess-)technischen Anforderungen. Daher ist hier die Abhängigkeit von Erdgas noch größer und der Anteil erneuerbarer Energieträger geringer. Mit Wasserstoff und Biomethan bzw. Bio-SNG stehen aber auch hier nachhaltige Energieträger in den Startlöchern. Auch das weitere Forcieren der Elektrifizierung der Industrie in Kombination mit einem entsprechenden Ausbau der Netzkapazitäten stellt eine Option dar.

Nötige Rahmenbedingungen:

- Schaffung ausreichender und leistbarer Mengen von erneuerbaren Energieträgern und erneuerbarem Strom für die zeitgerechte Substitution von fossilen Brennstoffen – unter Berücksichtigung von Leistbarkeit, Versorgungssicherheit und Wettbewerbsfähigkeit.

Einsatz von Energieträgern bei der Erzeugung von Prozesswärme unter 200° C

Die zeitliche Entwicklung der Struktur des Energieträgereinsatzes zur Erzeugung von Nieder- und Hochtemperaturprozesswärme ist in den Abbildungen visualisiert. Dabei ist erkennbar, dass die österreichische Industrie hier noch von Erdgas abhängig ist. Insbesondere im Niedertemperaturbereich wäre eine Substitution des Erdgases durch Erneuerbare Energieträger denkbar, beispielsweise durch Biomethan oder durch Installation von Hochtemperatur-Wärmepumpen.

Einsatz von Energieträgern bei der Erzeugung von Prozesswärme über 200° C

Herausfordernd gestaltet sich die Energieträgersubstitution im Hochtemperaturbereich aufgrund der (prozess-)technischen Anforderungen. Daher ist hier die Abhängigkeit von Erdgas noch stärker, der Anteil der Erneuerbaren Energieträger geringer. Doch hier stehen mit Wasserstoff und Biomethan bzw. Bio-SNG ebenfalls nachhaltige Energieträger in den Startlöchern. Auch das weitere Forcieren der Elektrifizierung der Industrie (kombiniert mit einem entsprechenden Ausbau der Netzkapazitäten!) stellt eine Option dar.

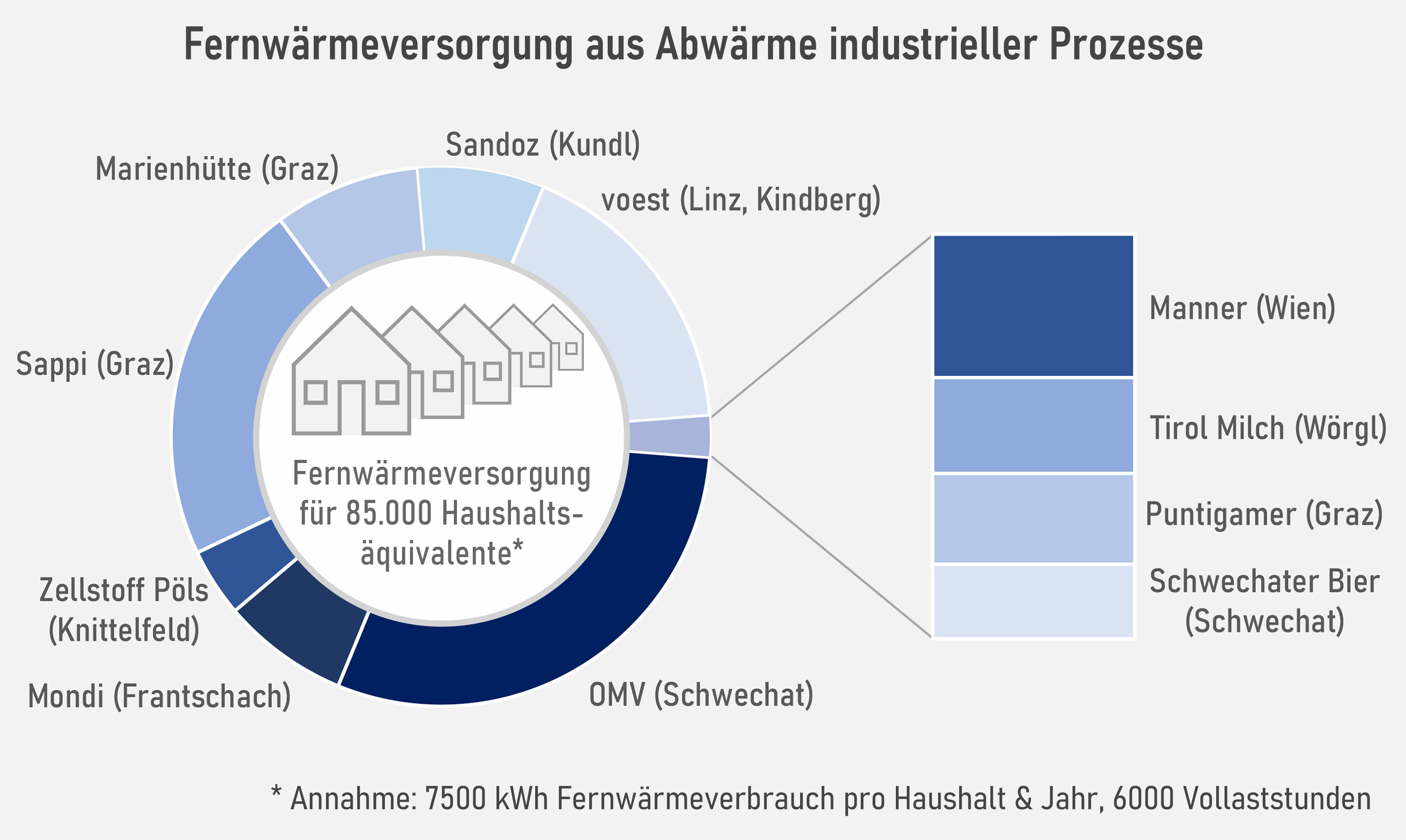

Die Industrie als Teil eines nachhaltigen Energiesystems – Fernwärme

Die Grafik zeigt (ohne Anspruch auf Vollständigkeit), wo und wie viele Haushalte mit Fernwärme aus der Abwärme industrieller Prozesse versorgt werden.

Unternehmen, die ihre Abwärme zur Erzeugung von Fernwärme nutzen, tragen aktiv zum Klimaschutz bei und unterstützen die Allgemeinbevölkerung durch eine nachhaltige Energieversorgung.

Durch die Zusammenarbeit zwischen Industrie und Fernwärmeversorgern kann somit ein wichtiger Beitrag zur Energiewende geleistet werden.

Industrielle Abwärme bezeichnet die Energie, die bei industriellen Prozessen als Wärme abgegeben wird und normalerweise ungenutzt verloren geht. Diese Abwärme kann jedoch effektiv zur Erzeugung von Fernwärme genutzt werden. Dabei wird die Abwärme durch Wärmetauscher geleitet, um Wasser oder andere Medien zu erwärmen. Die so erzeugte Fernwärme kann dann zur Beheizung von Gebäuden oder zur Versorgung von Prozessen genutzt werden.

Die Nutzung industrieller Abwärme zur Erzeugung von Fernwärme bietet zahlreiche ökologische und ökonomische Verbesserungen. Zum einen wird die Energieeffizienz gesteigert, da die Abwärme, die normalerweise ungenutzt verloren geht, sinnvoll genutzt wird. Zum anderen führt dies zu einer Reduktion der CO2-Emissionen, da weniger fossile Brennstoffe zur Energieerzeugung genutzt werden müssen.

Darüber hinaus kann die Nutzung industrieller Abwärme auch ökonomische Vorteile bieten. Durch die Einsparung von Energiekosten kann die Wettbewerbsfähigkeit von Unternehmen gesteigert werden. Zudem können Unternehmen durch den Verkauf von Fernwärme eine zusätzliche Einnahmequelle erschließen.

Industrielle Unternehmen, die ihre Abwärme zur Erzeugung von Fernwärme nutzen, tragen somit aktiv zum Klimaschutz bei und unterstützen die Allgemeinbevölkerung durch eine nachhaltige Energieversorgung. Durch die Zusammenarbeit zwischen Industrie und Fernwärmeversorgern kann somit ein wichtiger Beitrag zur Energiewende geleistet werden. Aktuell decken unternehmenseigene Anlagen (inkl. Abwärmenutzung) mehr als 10% des österreichischen Fernwärmebedarfs.

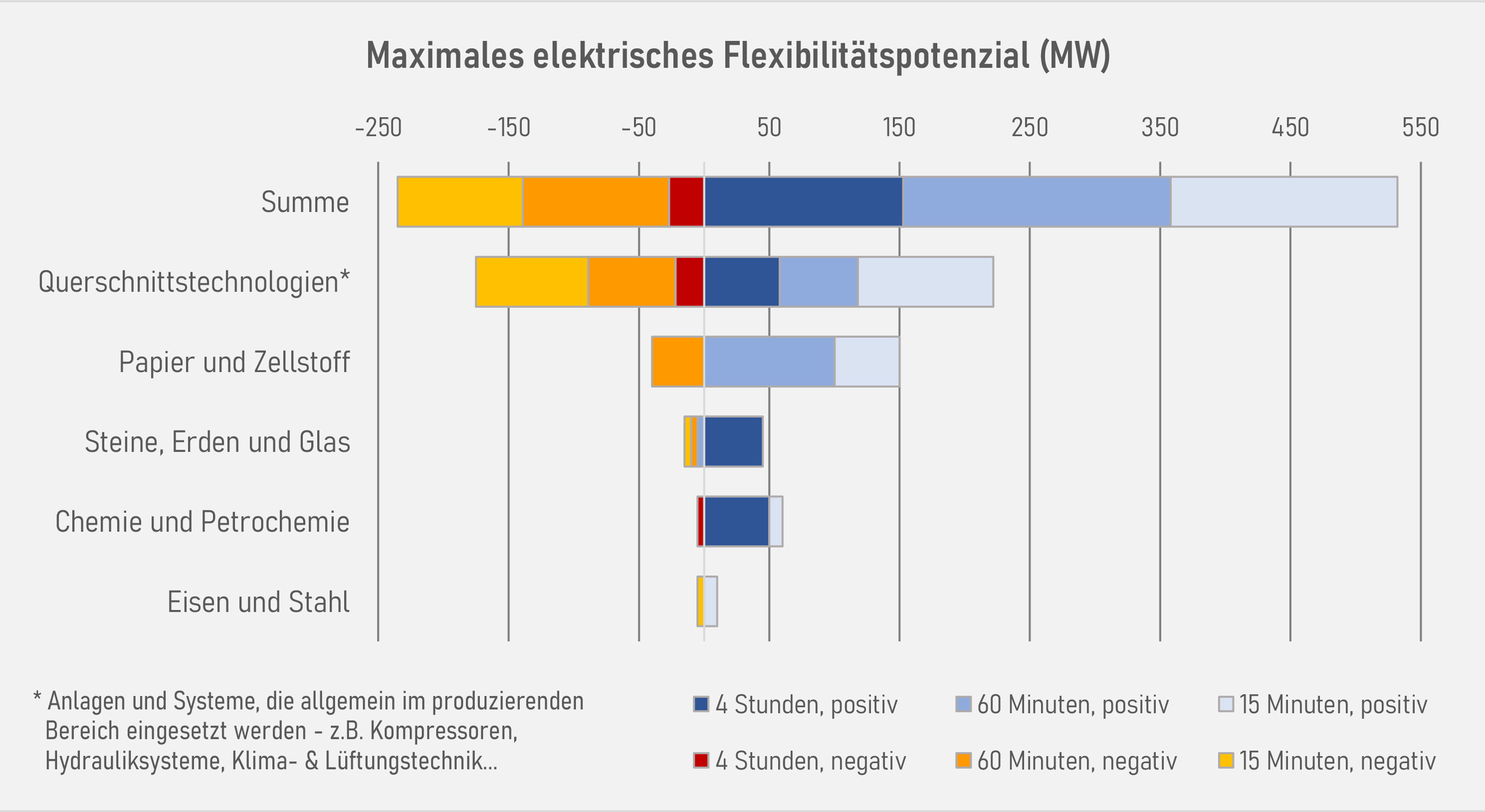

Die Industrie als Teil eines nachhaltigen Energiesystems – Flexibilität

Diese Abbildung zeigt das Potenzial zur Bereitstellung von elektrischer Flexibilität in der österreichischen Industrie bei unterschiedlicher Abrufdauer (15 Minuten, 60 Minuten, 4 Stunden). Hierbei ist zu berücksichtigen, dass in den verschiedenen Industriebereichen unterschiedliche Anforderungen gestellt werden, die die Bereitstellung von Flexibilität beeinflussen (z.B. saisonale Effekte, Aktivierungs- und Regenerationszeiten, Effizienz). Nach aktuellen Schätzungen können derzeit etwa 100 - 200 MW in Österreich flexibel genutzt werden, jedoch sind diese Leistungen in der Regel nicht gleichzeitig abrufbar.

Die zunehmende Integration von erneuerbaren Energien ins Stromnetz führt zu einer steigenden Volatilität und Unberechenbarkeit der Stromversorgung. Um die Systemstabilität zu gewährleisten, wird deshalb eine erhöhte Flexibilität im Stromsystem benötigt. Auch die Industrie kann einen Beitrag dazu leisten, indem sie ihre Produktionsprozesse flexibilisiert und somit die Nachfrage nach Strom an die Verfügbarkeit anpasst. Elektrische Flexibilität in der Industrie bezeichnet die Möglichkeit, die Stromaufnahme von Produktionsprozessen zeitlich zu verschieben oder zeitweise zu reduzieren, um den Strombedarf an das Angebot anzupassen.

Durch die Flexibilisierung ihrer Produktionsprozesse leisten Unternehmen einen wichtigen Beitrag zur Systemstabilität im Stromnetz und können zudem von finanziellen Anreizen profitieren. So können sie beispielsweise am Regelenergiemarkt teilnehmen und für die Bereitstellung von Flexibilität vergütet werden.

Durch die Flexibilisierung von Produktionsprozessen kann auch Stromausfällen und Blackouts vorgebeugt werden.

Unternehmen können bei Engpässen im Stromnetz durch die gezielte Anpassung ihrer Stromerzeugung zur Entlastung beitragen. Insgesamt bietet die Flexibilisierung von Produktionsprozessen in der Industrie ein großes Potenzial zur Unterstützung der Energiewende und zur Schaffung eines stabilen und nachhaltigen Stromsystems.

Um das vorhandene Potenzial weiter auszuschöpfen, braucht es Anreize seitens der Gesetzgebung, die die dabei entstehenden und besonders hohen Investitions- und Betriebskosten rechtfertigen. Außerdem müssen in einigen Industriebereichen auch technische Restriktionen überwunden werden (z.B. energieineffiziente Betriebsweise bei Teillastverhalten, Integration von anderen Teilprozessen und dadurch Verringerung von Freiheitsgraden).

Darüber hinaus müssen auch regulatorische Hemmnisse überwunden werden (z.B. Risiko von deutlichen Mehrkosten aufgrund höherer Leistungsbezüge durch Flexibilitätsbereitstellung). Dabei wird auch explizit darauf hingewiesen, dass die Bereitstellung von Flexibilität in der Regel in Konkurrenz zur Energieeffizienz steht!

Aktuelle Entwicklungen bei Strom- und Gaspreisen sowie- verbräuchen

Tagesaktuelle Kennwerte und jüngste Entwicklungen bündelt der WKÖ-Energiemonitor

Folgende Informationen sind dort zu finden:

Strom-Preis

Entwicklung des Day-Ahead Strompreises (EXAA) aktuell im Vergleich mit 2022 und dem Mittelwert der Jahre 2019-2021

Strom-Verbrauch

Aktueller Verbrauch der Unternehmen und Haushalte verglichen mit dem Jahr 2022 und dem Durschnitt 2017-2021

Strom-Einsparung

Verbrauchsentwicklung der letzten 52 Wochen im Vergleich zum Fünfjahresdurchschnitt

Strom-Importe

Größte Herkunftsländer und importierte Strommengen in den letzten 52 Wochen

Gas-Preis

Entwicklung des Day-Ahead Gaspreises aktuell im Vergleich mit 2021 und 2022

Gas-Verbrauch

Verbrauchsentwicklung der letzten 52 Wochen im Vergleich zum Fünfjahresdurchschnitt (ohne Witterungsbereinigung)

Gas-Einsparung

Verbrauchsentwicklung der letzten 52 Wochen im Vergleich zum Fünfjahresdurchschnitt (ohne Witterungsbereinigung)

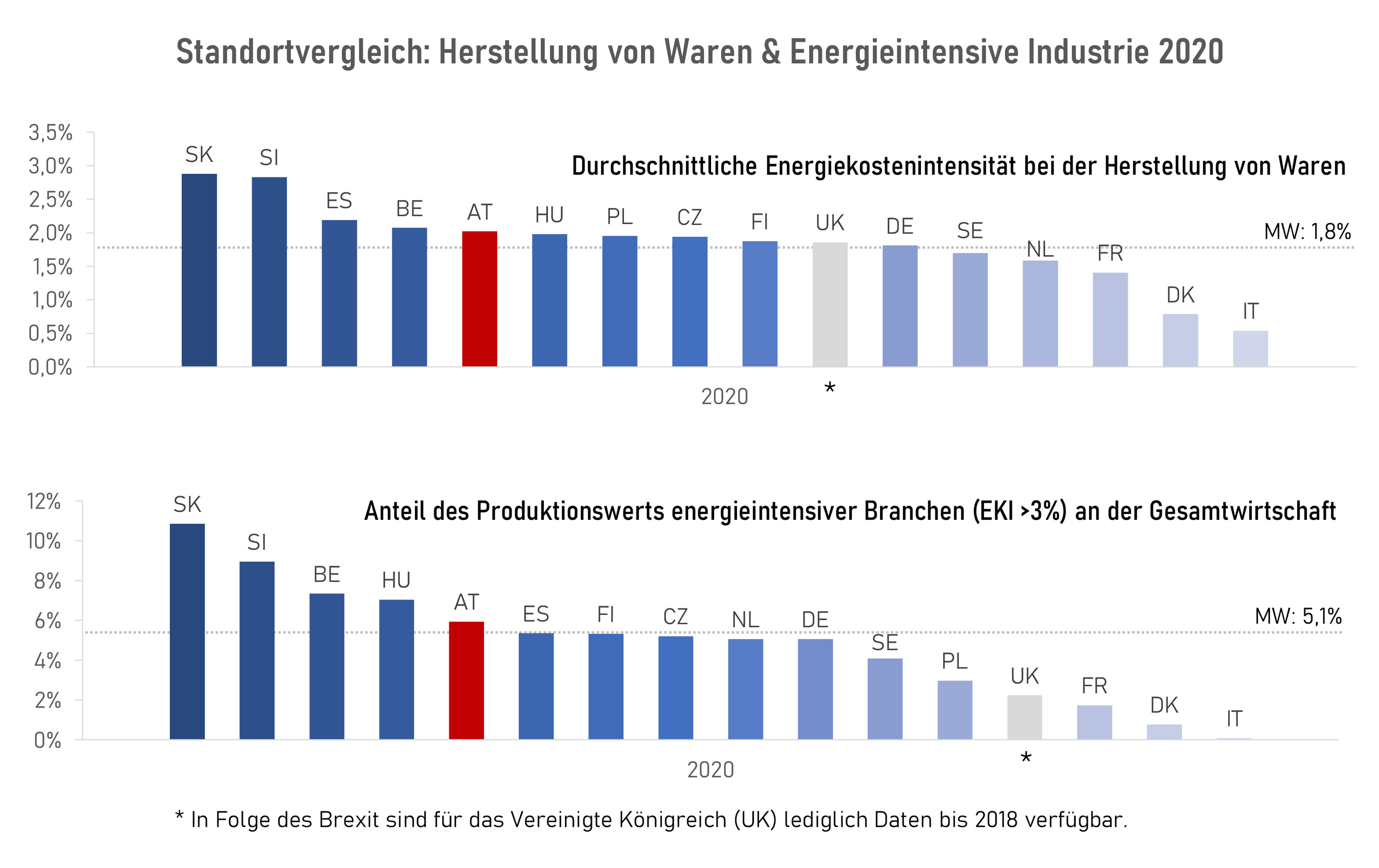

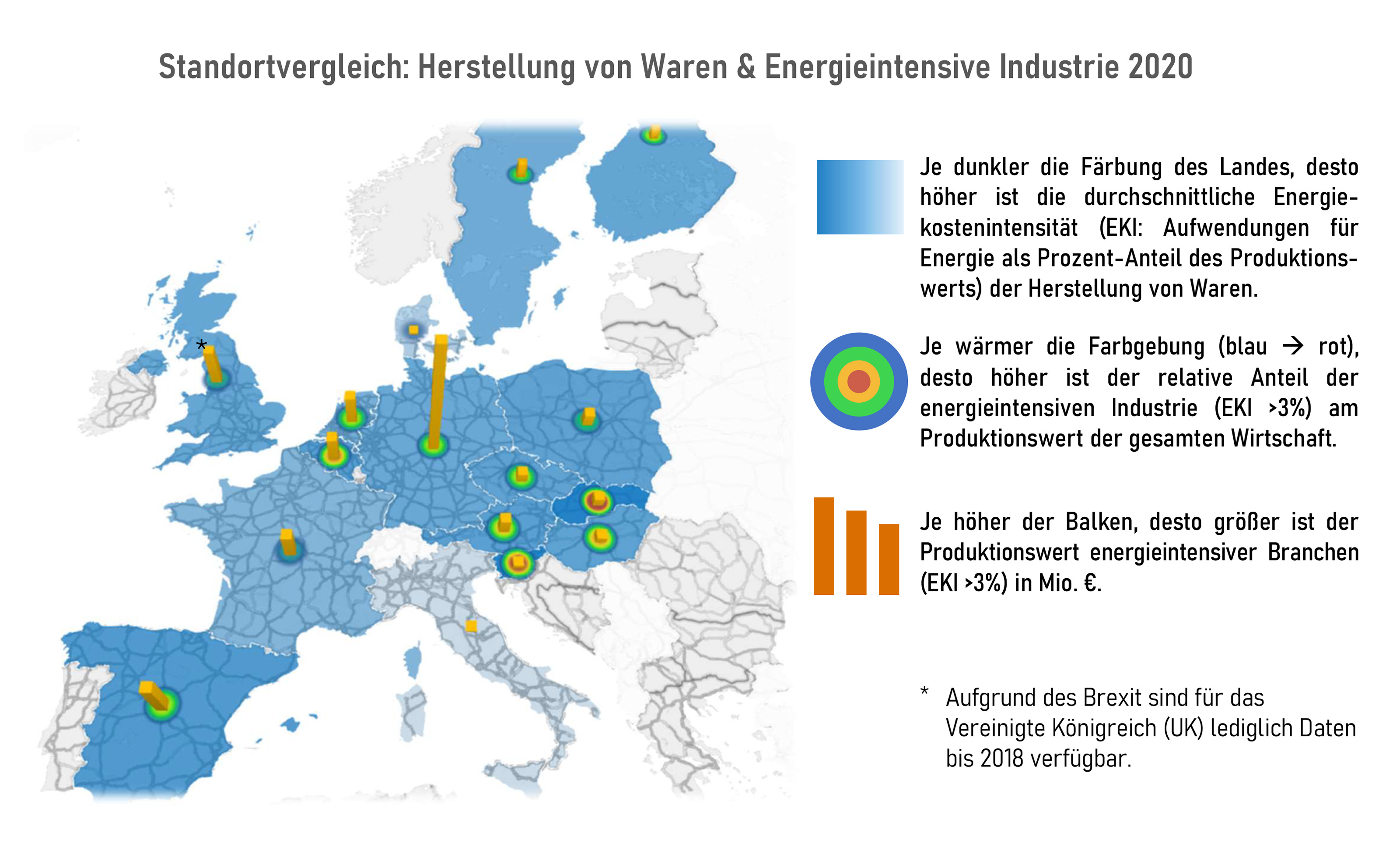

Energiekostenintensität

Die Energiekostenintensität stellt die vom Unternehmenssektor aufgebrachten Aufwendungen für Energie dem erwirtschafteten Produktionswert gegenüber.

Ausgewiesen in Prozentanteil des Produktionswerts gibt sie Aufschluss darüber, wie stark ein Unternehmen in seinen Tätigkeiten durch Energiekosten bestimmt wird.

Ab einer EKI von über 3% gilt eine Branche in aller Regel als energieintensiv. Dieser Schwellenwert spielt u.a. im nationalen sowie im EU-Recht eine wichtige Rolle für den Bezug etwaiger staatlicher Unterstützungs- und Entlastungsmaßnahmen.

Die Unternehmen der Herstellung von Waren in Österreich tätigten 2020 im Durchschnitt Käufe von Energie, die knapp 2,2% ihres Produktionswerts entsprechen.

Im Ländervergleich der energieintensiven Industriebranchen landet Österreich auf Rang 6 von 15. Seit 2010 – hier lag Österreich noch auf Rang 2 hinter Finnland – hat sich die Energiekostenintensität um etwa ein Viertel verringert.

In Österreich erwirtschaftete die energieintensive Industrie 2020 knapp 6% des gesamtwirtschaftlichen Produktionswerts. Österreich findet sich somit im oberen Drittel des analysierten Samples 15 europäischer Staaten wieder.

Daraus lässt sich ableiten, dass in der österreichischen Wirtschaft strukturell eine höhere Vulnerabilität / Sensitivität gegenüber steigendem Kostendruck durch Energiepreise herrscht, mit entsprechender Bedeutung für die Ausgangssituation in der anhaltenden Energiekrise.

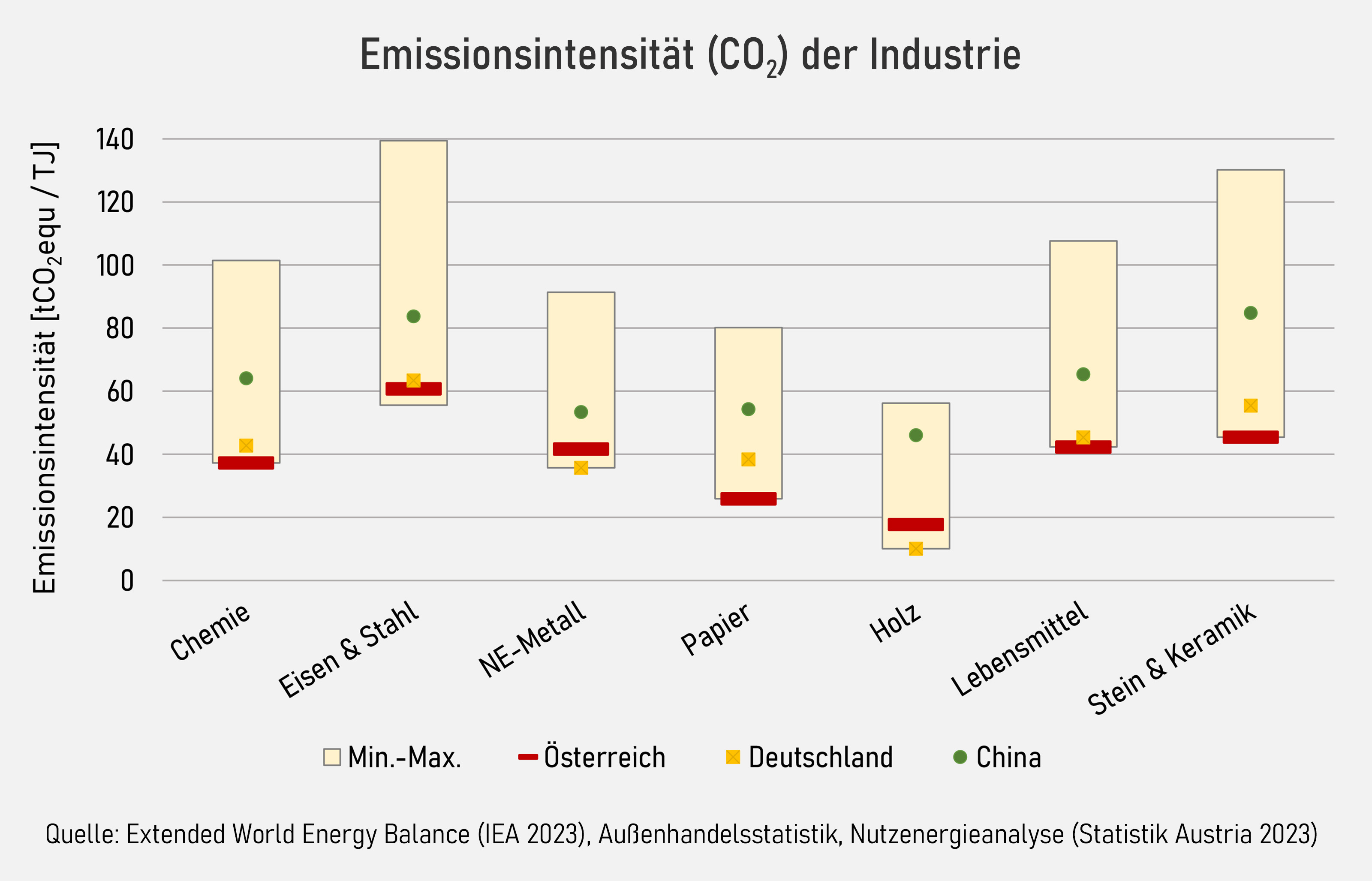

CO2-Intensität

Dabei wird jeweils der Schwankungsbereich (Min - Max) der wesentlichen Importländer und ergänzend die spezifische Situation von Österreich, Deutschland und China dargestellt. Daraus ist zu erkennen, dass Österreich über alle Branchen hinweg zu den Ländern mit Bestwerten gehört, also einen vergleichsweise sauberen Energiemix für die Produktion verwendet.

Die chemische Industrie ist ein gutes Beispiel für einen Sektor, in dem Österreich mit einer Emissionsintensität von ca. 37 t CO2/TJ am unteren Ende des Schwankungsbereichs liegt. Demgegenüber weist Deutschland eine Intensität von 43 auf, in China liegt der Wert bei 64.