Vorsorgereport 2/2022

Quartalsbericht der Pensions- und Vorsorgekassen

Lesedauer: 9 Minuten

Inhaltsverzeichnis

- News

- Quartalsergebnis der Pensionskassen geprägt durch geopolitische Verwerfungen

- Aktuelle wirtschaftliche Entwicklungen – Marktkommentar

- Ombudsstelle für Pensionskassen-Berechtigte zieht 1-Jahres Bilanz

- Umfrage belegt: Österreicher für staatliche Förderung bei betrieblichen Zusatzpensionen

- Über den Fachverband der Pensions- und Vorsorgekassen

News

Sehr geehrte Damen und Herren,

wir leben zweifelsohne in bewegten Zeiten: Kaum beginnen die Corona-Infektionszahlen nach europaweit einzigartigen Höchstständen wieder langsam zu sinken, klettern die Inflationsraten auf Höhen, die Österreich das letzte Mal in den 80er Jahren erlebt hatte. Auch geopolitisch werden Erinnerungen an die frühen 1980er Jahre wach: Der Angriffskrieg Russlands auf die Ukraine ist von den Auswirkungen derzeit noch nicht abschätzbar. Das menschliche Leid auf beiden Seiten berührt uns alle zutiefst. Die wirtschaftliche Erosion, ausgelöst durch diesen Krieg und die damit verbundenen weltweiten Sanktionen, werden unter anderem durch steigende Energiepreise und eine Verknappung von Rohstoffen spürbar.

Das alles geht natürlich auch an den Kapitalmärkten nicht ohne Spuren vorbei. Während die Pensionskassen 2021 eine hervorragende Performance von 7,62 Prozent und die Vorsorgekassen 4,0 Prozent erwirtschafteten, ist die Veranlagung aufgrund der unsicheren Lage auf den Finanzmärkten derzeit besonders herausfordernd. Aber noch ist dieses Jahr nicht zu Ende – wir wollen optimistisch bleiben.

In dieser Ausgabe des Vorsorgereports informieren wir Sie über die aktuelle wirtschaftliche Entwicklung, wir berichten über die Zahlen im 1. Quartal und ziehen eine erste Jahresbilanz zur Ombudsstelle des Fachverbandes.

Mit freundlichen Grüßen

Mag. Andreas Zakostelsky

Obmann

Dr. Stefan Pichler, LL.M. CPM

Geschäftsführer

Quartalsergebnis der Pensionskassen geprägt durch geopolitische Verwerfungen

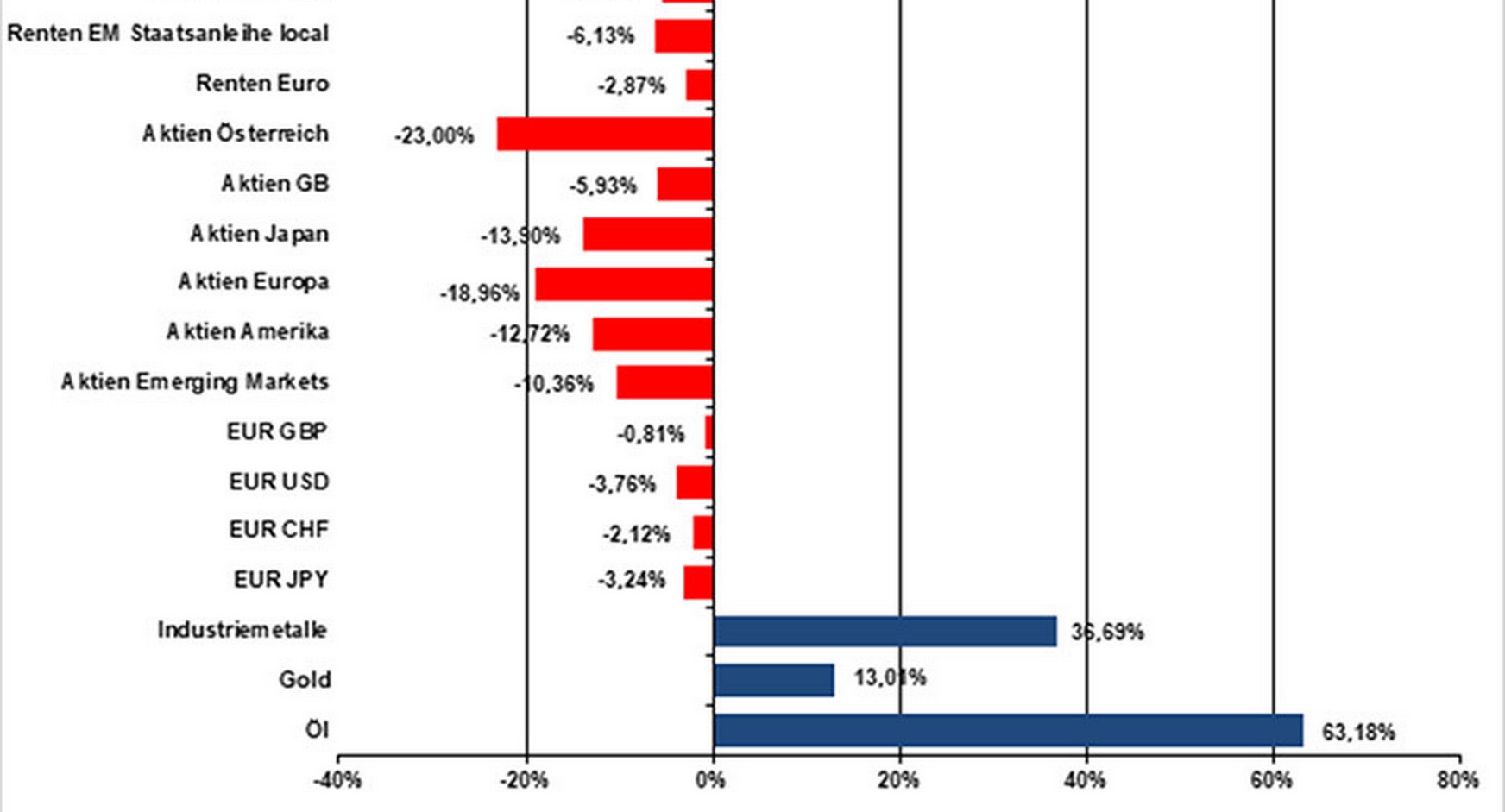

Der Krieg in der Ukraine zeigt deutliche Auswirkungen auf die Börsenkurse und so auch auf das Anlageergebnis der österreichischen Pensionskassen im ersten Quartal 2022. Durch die weltpolitisch unsichere Lage, gekoppelt mit der aktuell hohen Inflation, melden die Pensionskassen ein Ergebnis von minus 3,77 Prozent.

"Der Aufschwung des Vorjahres wurde vor allem durch den Krieg in der Ukraine massiv gebremst. Von Seiten unserer Veranlagungs-Bereiche waren wir zwar auf mögliche Krisen vorbereitet, ganz abfedern können wir solche Verwerfungen allerdings kurzfristig auch nicht. Allerdings ist mir wichtig zu betonen, dass dieses Zwischenergebnis noch keine Prognose für das Jahresergebnis zulässt", analysiert Andreas Zakostelsky, Obmann des Fachverbandes der Pensions- und Vorsorgekassen in der Wirtschaftskammer Österreich (WKÖ).

Schwankungsrückstellungen aus den guten Veranlagungsergebnissen der letzten Jahre

Die Pensionskassen sind mit kurzfristigen, krisenbedingten Schwankungen vertraut: 2020 konnte nach einem ähnlich negativen Ergebnis im ersten Quartal, durch den Ausbruch der Corona-Krise, ein positives Jahresergebnis erzielt werden. Zakostelsky hofft auf eine ähnliche Entwicklung im Jahr 2022. "Da wir erst am Anfang des Jahres stehen, besteht auf jeden Fall noch das Potenzial aufzuholen", so Andreas Zakostelsky.

Zudem bilden die Pensionskassen in guten Anlagejahren Rücklagen, mit denen negative Ergebnisse abgefedert werden. Diese so genannten Schwankungsrückstellungen sollen von Zeit zu Zeit auftretende Schwankungen auf den internationalen Finanzmärkten ausgleichen. Eine Schwankungsrückstellung ist mit dem Reservekanister eines Autos vergleichbar: In Jahren mit hohen Erträgen wird der Kanister aufgefüllt, um später in Jahren mit geringeren Erträgen eine Reserve verfügbar zu haben, um negative Entwicklungen in der Veranlagung ausgleichen zu können.

Langfristiger Durchschnitt bei 5,37 Prozent

Die Langfristperspektive der heimischen Pensionskassen hingegen zeigt einen stark positiven Trend: So liegt der langfristige Durchschnitt der Performance der Pensionskassen über 30 Jahre bei 5,37 Prozent. Damit befinden sich die Pensionskassen deutlich über den Ergebnissen von vergleichbaren Anlageformen.

Zum Stichtag 31. Dezember 2021 lagen die Pensionskassen mit 7,62 Prozent sogar noch höher. Damit wird nicht nur den Anspruchsberechtigten eine solide Zusatzpension gesichert, sondern die Pensionskassen wirken als langfristiger Investor auch stabilisierend auf die Märkte. "Das System der Pensions- und Vorsorgekassen bewährt sich über Krisenzeiten hinweg, wie der langjährige Schnitt zeigt", so Zakostelsky abschließend.

Aktuelle wirtschaftliche Entwicklungen – Marktkommentar

Kommentar von Mag. Günther Schiendl, Vorstandsmitglied der VBV-Pensionskasse AG

Krieg in Europa

2022 ist ein prägnantes Beispiel für das Eintreten eines für sehr unwahrscheinlich gehaltenen Ereignisses, das für viele Generationen von Menschen in Europa undenkbar war: "Krieg in Europa". Der Einmarsch russischer Truppen am 24.02. in der Ukraine war von vielen politischen Experten trotz des Säbelrasselns und der russischen Militärmanöver an der ukrainischen Grenze als extrem unwahrscheinlich erachtet worden. Tatsächlich hat Wladimir Putin damit die geopolitische Situation wie auch die unmittelbaren und längerfristigen Strukturen der Weltwirtschaft und Weltpolitik in vielerlei Hinsicht total verändert.

Seine als kurzer Blitzkrieg gedachte Invasion und in Folge faktische Annexion der Ukraine wuchs sich allerdings aufgrund des unerwartet starken Widerstands der Ukrainischen Armee und Bevölkerung zum humanitären und militärischen Desaster aus: Mehr als vier Millionen Ukrainer sind bislang in die angrenzenden Nachbarstaaten geflüchtet. Das militärische Verteidigungsbündnis NATO hat sich unter Führung der USA blitzartig gestärkt und positioniert.

EU-Europa zeichnet sich dadurch aus, dass bedeutende politische und wirtschaftliche Entwicklungen i.d.R. nur in einer Krisensituation erfolgen: Man hat erkannt, dass eine Appeasement-Politik vis-a-vis Putin diesen nur zur nächsten Eskalationsstufe ermutigt. Deutschland hat sozusagen über das Wochenende seine Energiepolitik geändert – unter Führung eines roten Bundeskanzlers und eines grünen Wirtschaftsministers wurden Entscheidungen getroffen, die jahrzehntelang undenkbar waren.

Entwicklung an den Finanzmärkten

Die Entwicklung an den Finanzmärkten im ersten Quartal 2022 war nicht nur aufgrund des Kriegs in der Ukraine turbulent, sondern auch aufgrund der massiv gestiegenen Energiepreise, der allgemein hohen Inflationsrate und der angekündigten und eingeleiteten Leitzins-Anhebungen und anderer Normalisierungsmaßnahmen der US- Notenbank, mit denen das post-GFC-Zeitalter (Great Financial Crisis) von Nullzinsen und Anleihen-Kaufprogrammen (quantitative easing) dem Ende zugeht.

Erneuerbare Energieträger sind nun auch als Instrument zur Erhöhung der Energie-Autarkie, konkret zur Reduktion der Abhängigkeit von russischem Gas erkannt worden. Es hat sich aber auch gezeigt, dass der Energiewandel hin zu erneuerbaren nachhaltigen Energieträgern Teil eines langfristigen gesamthaften Energiekonzeptes sein muss – zu kurz gedachtes politisches Wünschen reicht nicht aus.

Veranlagung in Pensionskassen und Vorsorgekassen

Die Portfolien von Pensionskassen und Vorsorgekassen sind breit diversifiziert, die Exposures in russischen Wertpapieren waren i.d.R. auch aus Nachhaltigkeitsgründen sehr gering. Zins- und Aktienrisiken werden marktabhängig aktiv gesteuert. Aufgrund der guten Veranlagungsergebnisse der letzten Jahre sind in vielen VRGn noch immer Reserven (Schwankungsrückstellung) vorhanden.

Ombudsstelle für Pensionskassen-Berechtigte zieht 1-Jahres Bilanz

Kaum Notwendigkeit für Erörterung von Fragestellungen zur betrieblichen Pensionsvorsorge.

Als zusätzliche Service-Einrichtung bieten die österreichischen Pensionskassen seit Ende des Jahres 2020 eine unabhängige Ombudsstelle an. Geleitet wird die Ombudsstelle von Ernst Klicka, einem erfahrenen und unabhängigen Juristen, der als Ombudsmann fungiert. Im Falle einer Anfrage prüft der Ombudsmann dieses Anliegen unabhängig, neutral und vertraulich. Ziel ist es stets, einen Lösungsvorschlag zu erarbeiten und eine gütliche Einigung zu erreichen. Ein Verfahren vor der Ombudsstelle ist für die Berechtigten kostenlos.

Wenige Anfragen im ersten Jahr

Nach einem Jahr kann die Ombudsstelle nun eine erste Bilanz ziehen und diese fällt durchaus positiv aus: Im ersten Jahr ergingen 19 Anfragen an Ombudsmann Dr. Ernst Klicka. Allerdings betrafen nur 12 davon tatsächlich Pensionskassen (der Rest bezog sich u.a. auf das staatliche Pensionssystem). Aus den verbleibenden Fällen konnten fünf wegen klarer Rechtslage ohne Einleitung eines Schlichtungsverfahrens abschließend beantwortet werden.

In sieben Fällen wurde vom Ombudsmann ein Schlichtungsverfahren mit der jeweils zuständigen Pensionskasse eingeleitet und um Stellungnahmen ersucht bzw. Einigungsmöglichkeiten ausgelotet. Davon wurden sechs Verfahren inzwischen bereits eingestellt, nur ein Fall ist noch anhängig.

Die durchschnittliche Verfahrensdauer betrug 13 Tage. Insgesamt waren vier Pensionskassen in den sieben Schlichtungsverfahren involviert. Die vom Ombudsmann gesetzten Fristen zur Äußerung wurden eingehalten.

Zusätzliches Angebot in Sachen Kundenservice und Transparenz

"Mit der unabhängigen Ombudsstelle für Pensionskassen-Berechtigte bieten wir eine persönliche Anlaufstelle für manch besonders erklärungsbedürftigen Fall an. Dabei geht es den Pensionskassen um ein zusätzliches Angebot in Sachen Kundenservice und Transparenz", erklärt Andreas Zakostelsky, Obmann des Fachverbandes der Pensions- und Vorsorgekassen. "Wir freuen uns, dass das Service zwar gut angenommen wird, sich die Beschwerden aber sehr in Grenzen halten. Das spricht für die sehr gute Arbeit der heimischen Pensionskassen."

Umfrage belegt: Österreicher für staatliche Förderung bei betrieblichen Zusatzpensionen

72 Prozent sprechen sich laut Aktienforum-Umfrage von Peter Hajek dafür aus.

72 Prozent der Österreicherinnen und Österreicher sehen eine staatliche Förderung von betrieblicher Altersvorsorge in Pensionskassen als sehr gute bzw. gute Idee an. So lautet das Ergebnis einer aktuellen Umfrage von Peter Hajek im Auftrag des Aktienforums in Österreich. Seit der Umfrage im Jahr 2017 ist dieser Wert um beachtliche neun Prozentpunkte gestiegen, seit der Umfrage vor zwei Jahren stieg er ebenfalls an (2017: 63 %, 2020: 71 %).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Präsentation Anlageverhalten am Aktienmarkt: www.aktienforum.org

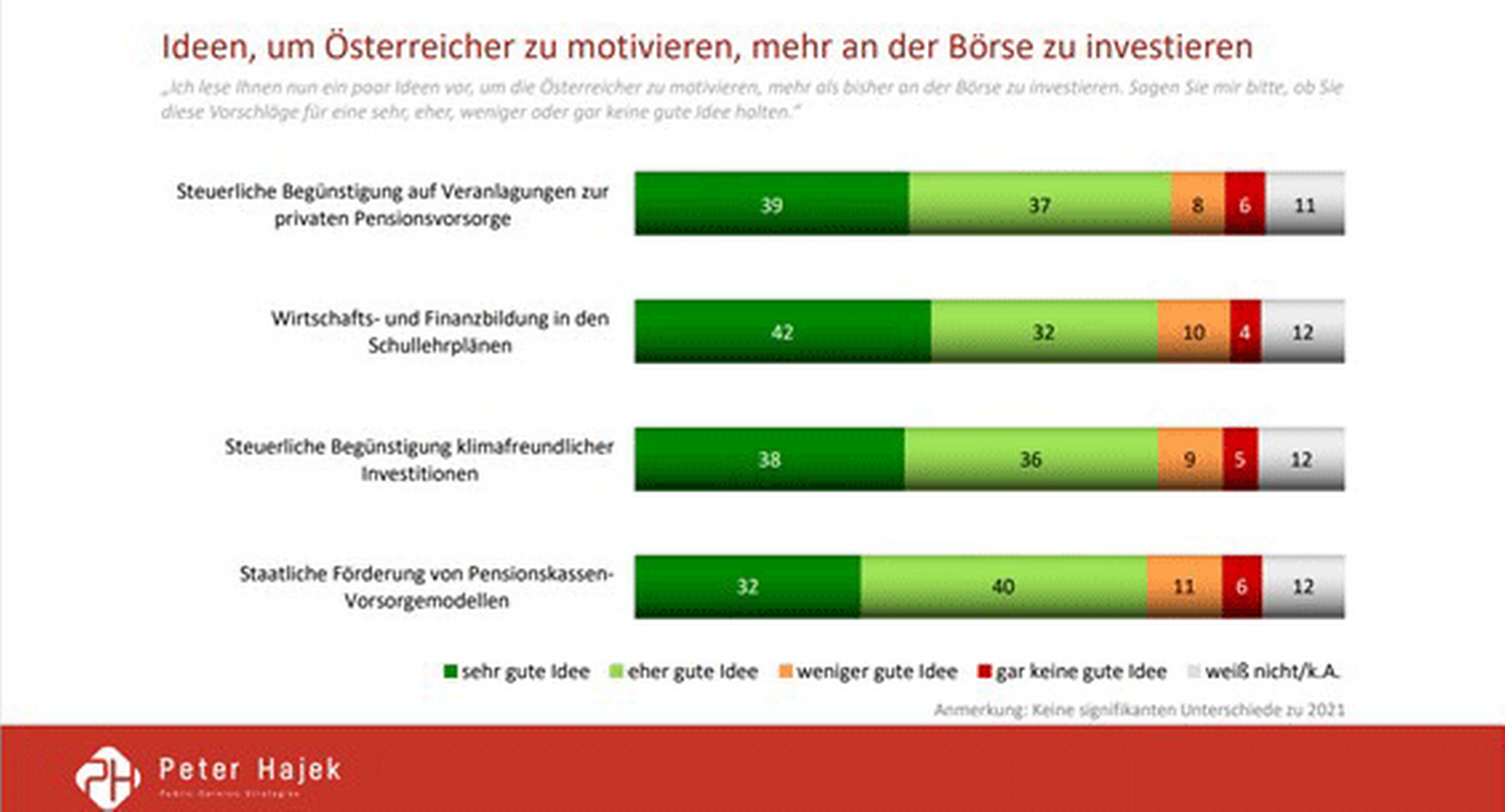

Auch die steuerliche Begünstigung auf Veranlagungen zur privaten Pensionsvorsorge (also auch der betrieblichen Altersvorsorge) sehen die Befragten als zunehmend wichtig: aktuell befürworten dies bereits 76 Prozent der Befragten. Das zeigt klar, dass die Österreicherinnen und Österreicher sich zunehmend mehr für eine betriebliche Zusatzpension interessieren. Bislang haben aber nur rund eine Million Menschen in Österreich Anspruch auf eine betriebliche Zusatzpension. Der Ausbau des Systems für alle Österreicherinnen und Österreicher steht zwar im Regierungsprogramm, ist aber bislang nicht erfolgt.

Ausbau des österreichischen Pensionskassensystems rasch machbar

"Diese Umfrage belegt einmal mehr: Als nächster Schritt muss ein Ausbau der betrieblichen Altersvorsorge angegangen werden", erklärt Andreas Zakostelsky, Obmann des Fachverbandes der Pensions- und Vorsorgekassen. "Dieser Ausbau des bestehenden österreichischen Pensionskassensystems wäre verhältnismäßig rasch machbar: So kann mit der Umsetzung eines Generalpensionskassenvertrages (wie es auch im aktuellen Regierungsprogramm festgehalten ist) innerhalb von kurzer Zeit eine Basis-Lösung für alle Erwerbstätigen in Österreich geschaffen werden."

Konkret könnte aufgrund dieses Generalpensionskassenvertrages eine steuerbegünstigte Übertragung der Abfertigung in eine Pensionskasse auch für jene Personen ermöglicht werden, die während ihrer Aktivphase noch keinen Pensionskassenvertrag hatten. Dadurch können die Anspruchsberechtigten eine lebenslange Zusatzpension erhalten. Zudem fordert der Verband die steuerliche Absetzbarkeit von Arbeitnehmerbeiträgen und ein Prämienmodell für Geringverdiener. Im Sinne des Umweltschutzes fordert der Fachverband die gesetzliche Möglichkeit zur Übermittlung der jährlichen Kontoinformation in elektronischer Form.

Über den Fachverband der Pensions- und Vorsorgekassen

Der Fachverband der Pensions- und Vorsorgekassen ist die gesetzliche Vertretung aller Pensionskassen und Betrieblichen Vorsorgekassen. Er ist Teil der Bundessparte Bank und Versicherung der Wirtschaftskammer Österreich.

Bei Pensionskassen zahlen Arbeitgeber aufgrund eines freiwillig abgeschlossenen Pensionskassenvertrages monatlich Beiträge für ihre Arbeitnehmer ein, diese können zusätzlich ebenfalls in die Pensionskasse einzahlen. Die Beiträge werden veranlagt und ab Pensionsantritt als lebenslange Zusatzpension ausbezahlt.

Die Betrieblichen Vorsorgekassen sind das einzige flächendeckende System kapitalgedeckter Vorsorge, da 1,53 % der Bruttolohnsumme monatlich vom Arbeitgeber einbezahlt werden (Abfertigung neu) und somit eine wichtige Säule als Ergänzung zur staatlichen Pension bilden.

Derzeit sind fünf überbetriebliche und drei betriebliche Pensionskassen sowie acht Betriebliche Vorsorgekassen Mitglied im Fachverband der Pensions- und Vorsorgekassen.

Rückfragehinweis

Fachverband der Pensions- und Vorsorgekassen

Telefon +43 (0)5 90 900-4095

E-Mail: vorsorgeverband@wko.at

Web: https://www.vorsorgeverband.at

Rechtlicher Hinweis

Alle Angaben wurden sorgfältig erhoben und recherchiert, trotzdem sind Fehler nicht ausgeschlossen. Für die Richtigkeit und Vollständigkeit sowie für das Eintreten von Prognosen wird keine Gewähr übernommen und jede Haftung ist ausgeschlossen. Der Inhalt dieser Unterlage zielt nicht auf die Bedürfnisse einzelner Pensionskassen oder Pensionskassen-Berechtigter ab, sondern ist genereller Natur und basiert auf dem neuesten Wissensstand, der mit der Erstellung betrauten Personen zu Redaktionsschluss. Die Informationen sind sowohl für die persönliche Verwendung bestimmt, als auch zur redaktionellen Verwendung freigegeben. Die erforderlichen Angaben zur Offenlegungspflicht gemäß § 25 Mediengesetz sind unter folgendem Link verfügbar: https://www.wko.at/branchen/bank-versicherung/vorsorgeverband/Offenlegung.html