Industrieproduktion erreicht 2021 das Vorkrisenniveau

Lesedauer: 5 Minuten

Vor allem die signifikanten Zuwächse bei den Gas- und Wärmeversorgungsunternehmungen lassen den Produktionswert der heimischen Industrie stark ansteigen.

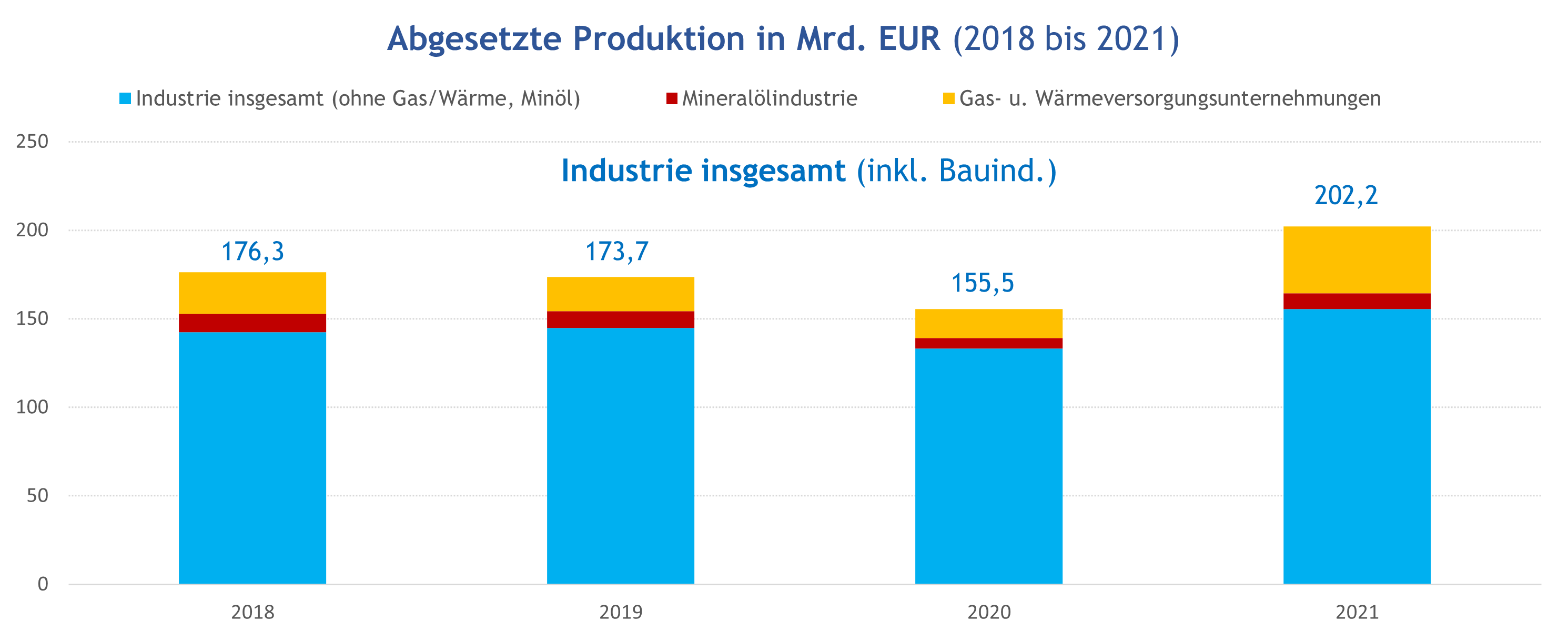

Die österreichische Industrie hat 2021 einen Produktionswert (laut vorläufigen Daten) von 202,2 Mrd. Euro erwirtschaftet. Damit hat die Industrie wertmäßig zwar das Vorkrisenniveau überschritten, allerdings lassen sich in diesem nominellen Volumen teils massive Preissteigerungen erkennen, vor allem bei den Energiekosten wie den Vorleistungsgütern.

Die Gas- und Wärmeversorgungsunternehmungen sind jener Bereich der Industrie, in dem sich Preiseffekte besonders deutlich zeigen. Stark gestiegene Energiepreise steigerten – insbesondere im vierten Quartal 2021 – den abgesetzten Produktionswert der Gas- und Wärmeversorgungsunternehmungen beachtlich.

Während im Jahr 2019 im Schnitt 11 % der abgesetzten Produktion der Industrie von den Gas- und Wärmeversorgungsunternehmungen erbracht wurde, waren es im Jahr 2021 beachtliche 19 %. Damit hat sich der Anteil dieses Fachverbands an der Produktion der Industrie insgesamt durch den Preiseffekt nahezu verdoppelt: Während die Gas- und Wärmeversorgungsunternehmungen vor der Coronapandemie für jeden zehnten Euro an abgesetzter Produktion der Industrie verantwortlich waren, sind sie nunmehr für jeden fünften Euro verantwortlich.

Deutlich schwächer ausgeprägt ist die Verzerrung durch die Preiseffekte in der Mineralölindustrie, dem zweiten Fachverband innerhalb der Industrie, für den die internationalen Öl- bzw. Gaspreisentwicklungen unmittelbar wirksam sind. Der relative Anteil der Mineralölindustrie an der gesamten Industrieproduktion hat sich wenig verändert.

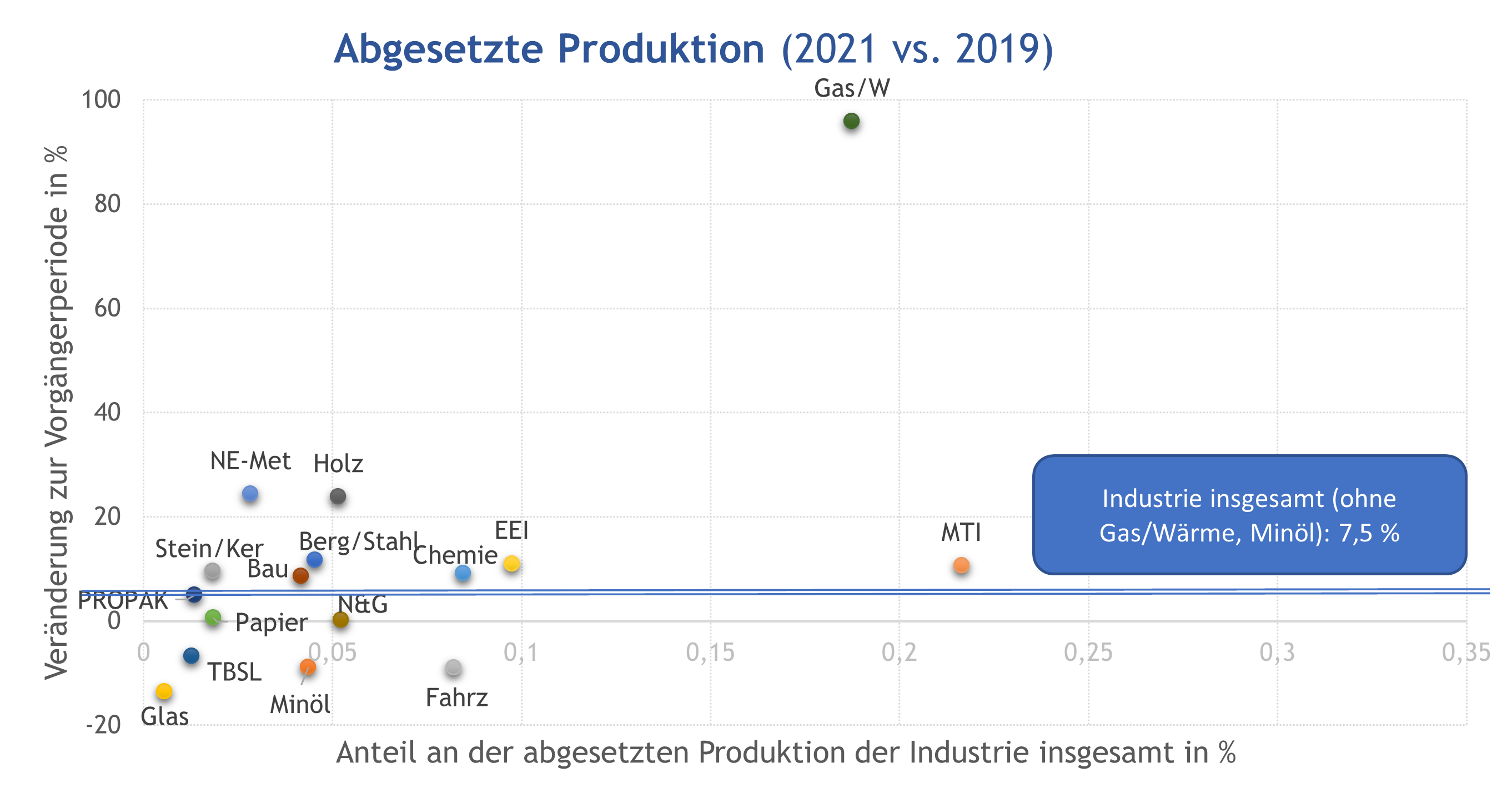

Werden die Industriefachverbände Mineralölindustrie sowie die Gas- und Wärmeversorgungsunternehmungen aus der Industrie herausgerechnet, dann liegt die Produktionssteigerung der verbleibenden 14 Fachverbände zwischen 2019 und 2021 im Schnitt bei 7,5 %. Auch in dieser Dynamik spiegeln sich die Preiseffekte wider, allerdings nicht dermaßen stark wie im Falle der Gas- und Wärmeversorgungsunternehmungen. Höhere Produktionswerte oder Umsatzwerte in den Industriebetrieben bedeuten jedenfalls nicht, dass sich die Margen- bzw. Profitsituation in den Unternehmen in gleichem Maße ändert.

Die heimischen Industriebetriebe sehen sich mit teils massiven Kostensteigerungen (Rohstoffe, Energie und Vorprodukte) konfrontiert. Das belastet die Wettbewerbsfähigkeit der Industrie signifikant:

- Die Strom-Großhandelspreise liegen auf Rekordkurs. Laut Austrian Energy Agency steigt der Österreichischer Strompreisindex (ÖSPI) im Juni 2022 weiter. Im Vergleich zum Juni des Vorjahres liegt der ÖSPI um 202,7 % höher und ist damit drei Mal so hoch wie im Vorjahr 2021.

- Der österreichische Gaspreisindex (ÖGPI) bleibt auf sehr hohem Niveau, Gas-Großhandelspreise steigen im Mai 2022 weiter. Gegenüber Mai 2021 liegt er um 474,5 % höher, so die Austrian Energy Agency.

- Bei zahlreichen Rohstoffen gibt es wesentliche Veränderung der Preise seit Jänner 2021, so bei Kohle um +356 %, bei Rohöl (Brent) um +105 %, bei Nickel um +67 %, bei Aluminium um +37 %, bei Stahl um +19 % und bei Kupfer +18 % (aktuell bis: 12. Mai 2022).

Dies wirkt in der Folge unmittelbar und kurzfristig auf die Liquidität der Betriebe und mittelbar und in einer langfristigeren Persektive auf die Investititonskraft der Industrie.

Vor allem die Wettbewerbsfähigkeit der heimischen energieintensiven Industrie leidet unter den Energiepreissteigerungen, da Österreich stärker betroffen ist von höheren Energiepreisen als andere Länder.[1] Österreich ist eines jener EU-Länder, das am stärksten abhängig ist von Erdgasimporten (zuletzt betrug der Anteil der Gasimporte aus Russland 80 %). Die hohen Gaspreise zwingen einige der heimischen Industriebetriebe teilweise schon jetzt ihre Produktion vorübergehend einzustellen bzw. ernsthaft über eine Einstellung nachzudenken.

Der Krieg in der Ukraine verursacht zudem Ausfälle bei Vorprodukten, etwa im Automotiven Bereich. Lieferengpässe stehen für die heimische Industrie bedauerlicherweise weiterhin auf der Tagesordnung. Das Risiko einer Rezession wächst, die Folgen des Krieges bremsen die heimische Industrie — zusätzlich zu den bereits vorliegenden schwierigen Rahmenbedingungen und Belastungsfaktoren wie Preisanstieg, Lieferkettenproblematik und Materialmangel (z.B. Halbleiter, Glasfaser, Kunststoffe) — und treiben die Inflation zusehends weiter nach oben. Selbst bei einem baldigen Kriegsende geht die Oesterreichische Nationalbank (OeNB) für 2022 nur noch von einem 3,5 prozentigen realen BIP-Wachstum der österreichischen Wirtschaft aus, bei einer gleichzeitig prognostizierten Inflationsrate von 5,3 %.(2)

Heruntergebrochen auf die Ebene der Fachverbände offenbart sich, dass 2021 noch nicht alle Fachverbände das Niveau der abgesetzten Produktion des Jahres 2019 erreichen konnten — in vier von 16 Fachverbänden war dies nicht möglich. Konkret sind dies die Fahrzeugindustrie, die Mineralölindustrie, die Textil-, Bekleidungs-, Schuh- und Lederindustrie sowie die Glasindustrie. Erneut sind es die Gas- und Wärmeversorgungsunternehmungen, die in der absoluten Betrachtung für rund zwei Drittel des industriellen Produktionszuwachs verantwortlich sind.

Personalstock noch nicht auf Vorkrisenniveau

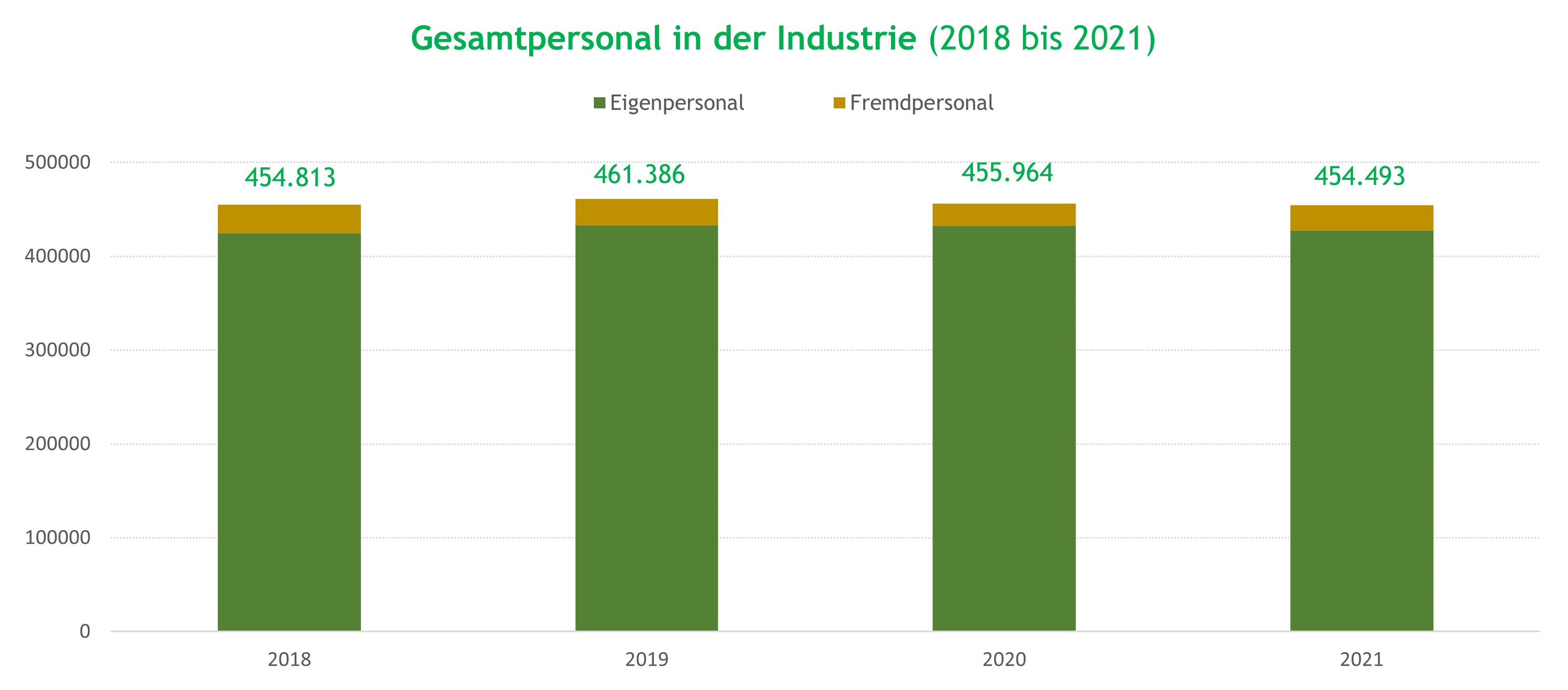

Das Eigenpersonal in den österreichischen Industriebetrieben lag im Jahresschnitt 2021 bei rund 427.600 Beschäftigten. Wird zum Eigenpersonal das in der Industrie tätige Fremdpersonal hinzugezählt, so weist der Gesamtbeschäftigtenstand knapp 454.500 Personen im Jahresdurchschnitt aus.

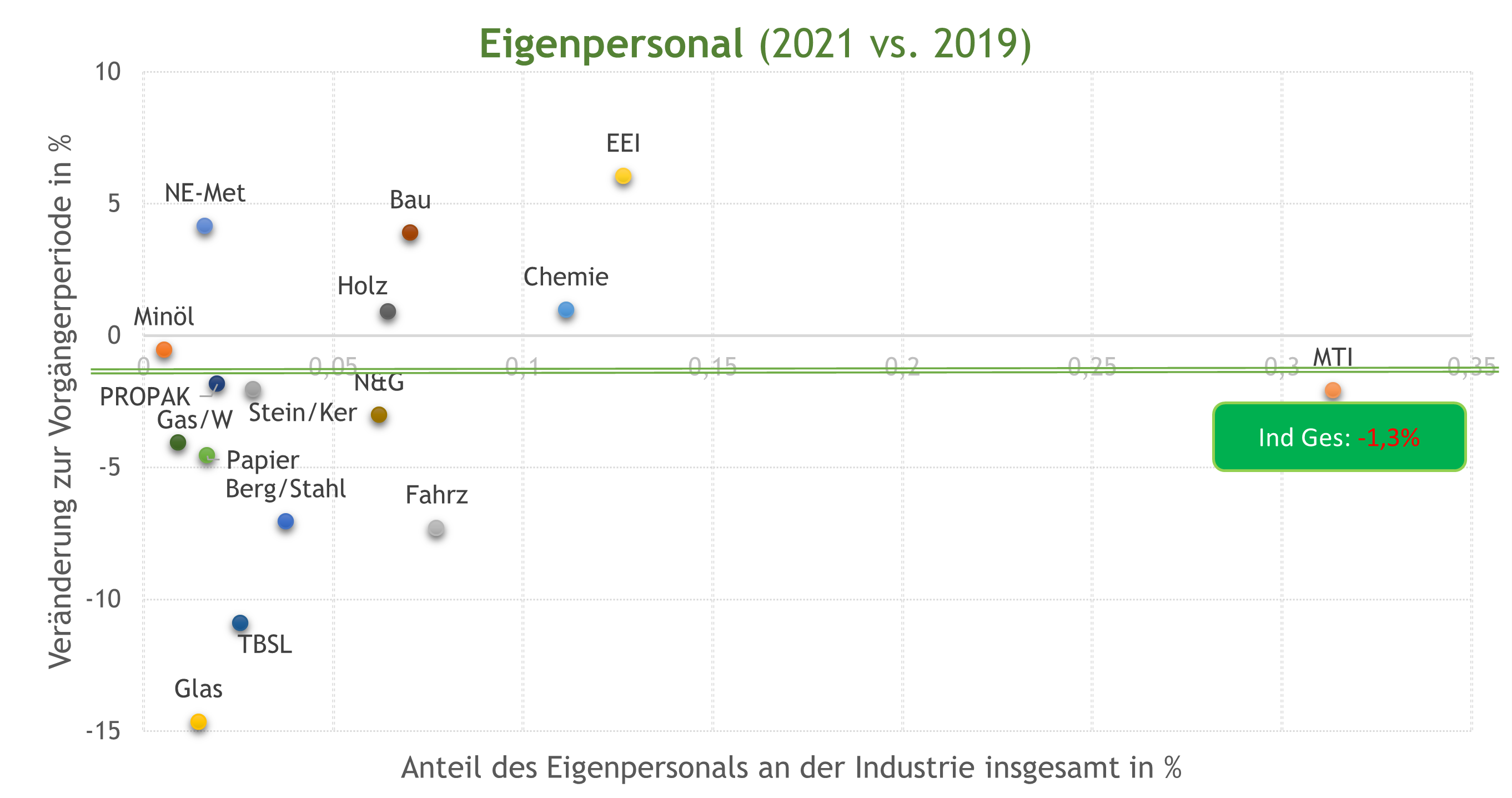

Noch ist der Beschäftigtenstand der heimischen Industrie insgesamt nicht auf Vorkrisenniveau, dies zeigt sich auch in 11 der 16 Fachverbände. Im Vergleich zu 2019 liegt der Stand des Eigenpersonals im Jahr 2021 im Schnitt um 1,3 % niedriger. Die Kurzarbeit war und ist in schwierigen Zeiten ein probates Mittel, um es den Betrieben zu ermöglichen, an ihrem Eigenpersonalstock weitestgehend festzuhalten.

Trübe Aussichten für die Konjunktur

Eine Kombination an problematischen Faktoren wirkt seit Monaten auf die heimische Wirtschaft, allen voran die heimischen Industriebetriebe. Gepaart mit der hohen Unsicherheit ist dies eine explosive Mischung: Laut WIFO-Konjunkturtest vom April 2022 bleibt die Unsicherheit weiterhin auf hohem Niveau. Gleichzeitig werden die Aussichten getrübt durch sich häufende Meldungen über Mangel an Material. Die Europäische Kommission sieht die Material- und Personalknappheit auf einem Höchststand:[3] Rund jeder zweite Industriebetrieb in Österreich ist von Materialengpässen betroffen, jedes fünfte Industrieunternehmen leidet unter Personalknappheit. Hohe Rohstoff- und Energiepreise und nach wie vor anhaltende Lieferengpässe und -probleme belasten die Konjunktur. Der UniCredit Bank Austria Konjunkturindikator ist im April 2022 weiter eingebrochen, er hat sich auf allen Ebenen verschlechtert. Der Krieg in der Ukraine fordert seinen Tribut, die Lockdowns in China tun ihr übriges.

Die Industrieunternehmen tun Ihr Möglichstes, um weiterhin am Weltmarkt zu bestehen und nach vorne zu schauen. Trotz aller Widrigkeiten wird geplant, geforscht und dynamisch agiert. Naturgemäß sind die Betroffenheiten in den einzelnen Branchen unterschiedlich. Die Industrie hat in den letzten Jahren gezeigt, dass sie ein robuster Kern der heimischen Wirtschaft ist, ein starkes Fundament und ein wesentlicher Netzwerkknoten im Wirtschaftsgeflecht. Mit adäquaten Rahmenbedingungen und der notwendigen Unterstützung kann sie dies auch blieben.

[1] EcoAustria, Kurzstudie: Ukraine-Russland-Krise und ihre Folgen – Ermittlung auf Basis von Erdgaspreisentwicklungen und Exportausfall, März 2022, Wien

[3] Europäische Kommission, Datenanalyse der Seasonally Adjusted Data (total sector) der Kategorie Industry / Business Climate Indicator (BCI) der quartalsmäßig erhobenen Zeitreihen der Business and consumer survey database.

Autorin:

Mag. Sandra Lengauer

E-Mail: sandra.lengauer@wko.at