Stufe 2: Treibhausgasbilanzierung im Handel

Nachhaltiger Handel – ein 5-Stufen-Leitfaden

Lesedauer: 16 Minuten

Das Thema Nachhaltigkeit im Geschäftsalltag des Handels betrifft mehr Bereiche als nur den Energieverbrauch. Finden Sie hier Leitfäden und Checklisten, die auf einer allgemeineren Ebene einen guten ersten Einblick geben.

Solange wir mehr Emissionen in die Atmosphäre abgeben, als in Kohlenstoffsenken (wie Wäldern, Meeren, Mooren) gespeichert werden können – wird die Konzentration an Treibhausgasen weiter steigen und den Klimawandel vorantreiben.

Um die THG-Emissionen eines Unternehmens zu erfassen, werden alle im Kyoto-Protokoll definierten Treibhausgase summiert als CO2-Äquivalente (als Einheit CO2e oder CO2eq geschrieben) betrachtet. Denn Treibhausgase (kurz THG oder GHG) haben unterschiedliche Wirkmechanismen auf das Klima. Die Vereinheitlichung in CO2-Äquivalente macht sie vergleichbar. Sie sind die somit die "Einheit der Klimawirksamkeit von Treibhausgasen", spiegeln daher deren sogenanntes Global Warming Potentials (GWP) wider.

In Stufe 1 ging es um die Definition von Unternehmensgrenzen bzw. Bilanzierungsgrenzen des Projekts zur Klimaneutralität und die Erfassung der zur Bilanzierung notwendigen Daten ("Aktivitätsdaten").

In Stufe 2 werden diese Aktivitätsdaten mithilfe von Emissionsfaktoren in CO2-Äquivalente umgerechnet. Es wird also ein Corporate Carbon Footprint (kurz CCF) erstellt, der die Ausgangsbasis einer jeden Klimastrategie liefert. Eine Treibhausgasbilanz (THG-Bilanz) bietet dem Unternehmen somit eine verlässliche Grundlage, um Hotspots zu identifizieren, potenzielle Emissions- und Einsparpotenziale zu erarbeiten sowie den Effekt bereits umgesetzter Maßnahmen zu prüfen (bei einer Folgebilanz).

Sie sehen an den Minuten Lesezeit – hier handelt es sich um die wortstärkste der 5 Stufen, da die Thematik der Emissionskalkulation einfach eine umfangreiche ist. Nehmen Sie sich daher für dieses Stufe ein wenig mehr Zeit (mit einer Kanne Kaffee oder Tee) – und/oder teilen Sie sie in mehrere Teile und arbeiten Sie diese in Ruhe stückchenweise ab.

Auf Stufe 1 hatten wir bereits kurz angesprochen – je nach Betrachtungsgrenzen sind unterschiedliche Emissionsursachen unterschiedlich zu berücksichtigen und zu kalkulieren. Hierzu werden die Emissionen entlang der Wertschöpfungskette eines Unternehmens in 3 Scopes eingeteilt und schrittweise mit zugehörigen Faktoren umgerechnet.

Jeder Leitfaden wird von einer Checkliste begleitet, mit der Sie Ihren Status überprüfen können. Damit sehen Sie auf einen Blick, welche Maßnahmen Sie bereits umgesetzt haben und an welchen Stellen Sie noch nachjustieren können.

Inhaltsverzeichnis

Schritt 1: Scope 1 und Scope 2 Emissionen kalkulieren

Schritt 2: Scope 3 Emissionensquellen diskutieren und Emissionen kalkulieren

Schritt 1: Scope 1 und Scope 2 Emissionen kalkulieren

Scope 1 − direkte Emissionen:

Stellen Sie sich über Ihrem Unternehmen eine Glaskuppel vor, so fallen alle Emissionen, die direkt an diesen Glaskuppel anstoßen, unter Scope 1 – konkret sind dies die Folgenden:

- Emissionen durch direkte Verbrennung

z.B. durch Gas- oder Heizölkessel, Diesel- und Benzinfahrzeuge, Grillkohle, Biomasse und so weiter - aber auch Emissionen durch Leckagen

z.B. Kältemittelleckagen aus den Leitungen der Klimageräte - und Emissionen durch die Verwendung von Gaskartuschen bzw. Sprühdosen

z.B. Lachgas in Sprühsahne oder R134a in Medizinprodukten

Scope 2 − indirekte Emissionen:

In Scope 2 werden nun alle Emissionen betrachtet, die zwar nicht direkt unter der gedachten Glaskuppel anfallen, die das Unternehmen aber durch seinen eigenen Energiebedarf beim jeweiligen Energielieferanten verursache – konkret sind dies Folgende:

- Emissionen durch Herstellung des vom Unternehmen verbrauchten Stroms – inkl. der aus einer "Betankung" von E-Fahrzeugen (wobei gilt, je grüner der gezahlte Tarif, desto geringer der Scope 2 market-based*), jedoch nicht der Scope 2 location-based*) Eintrag) zu beachten: Strom, der selbst produziert wird – z.B. über Photovoltaik – wird hier nicht mitgerechnet

- Emissionen durch Herstellung der vom Unternehmen verbrauchten Fernwärme oder Fernkälte

- Ebenso sind hier Emissionen aus der Herstellung zu betrachten, sollte das Unternehmen Druckluft oder Dampf von Nachbarunternehmen "einkaufen"

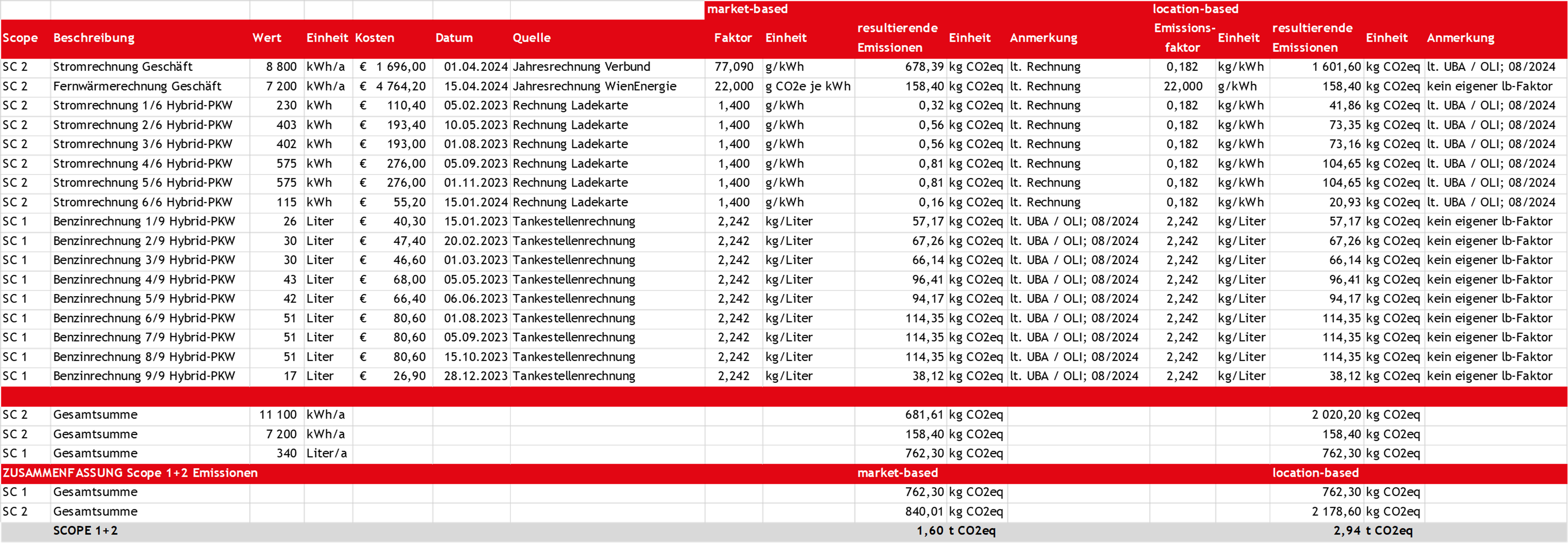

*) Bei Strom gibt es lt. GHG Protocol die Anforderung an ein "duales reporting" – also eine doppelte Berichterstattung. Doppelt, da die Emissionen für Scope 2 auf 2 verschiedene Wege berechnet werden können. Hier wird daher unterschieden, ob für die eingekaufte Energie die mit dem gewählten Tarif verknüpften Emissionen ("market-based") oder die aufgrund des Standorts im Schnitt verursachten Emissionen ("location-based") dargestellt werden.

Liegen für bestimmte Werte (z.B. Betankung E-Fahrzeuge) auf der Rechnung keine Emissionsangaben vor, so kann für diesen Teil auch der Strom-Mix-Durchschnittsfaktor aus der location-based-Betrachtung herangezogen werden, man erhält in diesem Fall eine gemischte Darstellung, die grundsätzlich durch zumindest teilweise enthaltene Tarifinformation der market-based-Betrachtung zuzuordnen ist.

Was tun − Scope 1 und Scope 2-Berechnung:

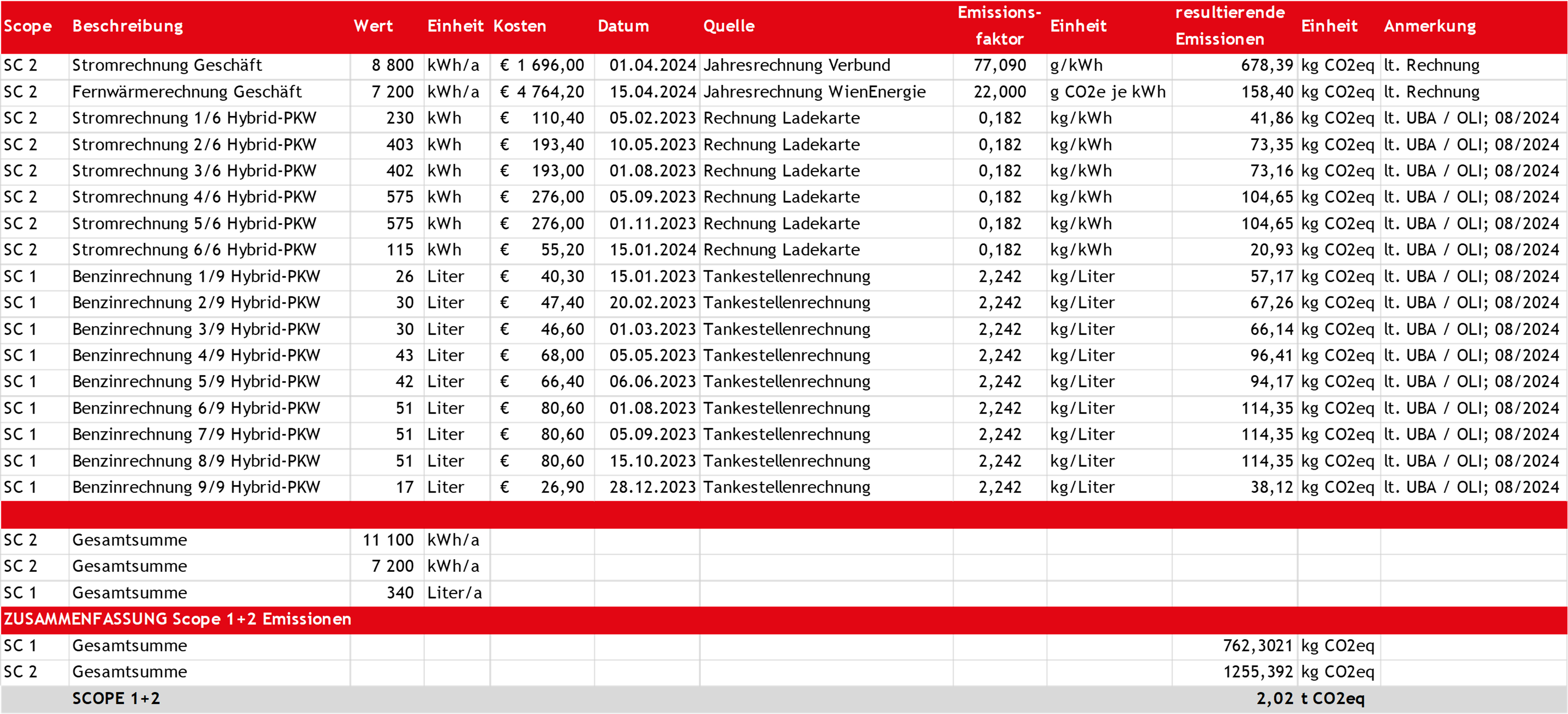

Auf Stufe 1 haben Sie die Scope 1 und 2 relevanten Basisdaten von Ihren Rechnungen erhoben bzw. über Durchschnittswerte (Benchmarks) abgeschätzt.

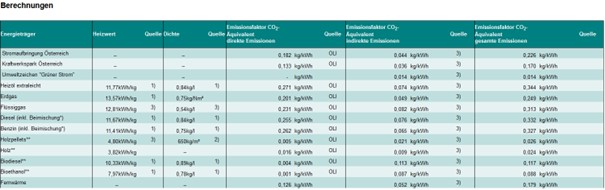

Nun gilt es die zugehörigen Umrechnungsfaktoren zu finden. Eine gute und leicht zugängliche Quelle (neben Ihren Energierechnungen) ist die Webseite des Umweltbundesamts (kurz UBA).

Die Rechnung erfolgt (nicht nur bei Verwendung der UBA-Faktoren) immer als Multiplikation der Form:

Aktivitätsdaten [Einheit] x Emissionsfaktor [kg CO2eq/Einheit] = Emissionen [kg CO2eq]

Beispiele:

- Scope 1 Erdgas:

Der Faktor für direkte Emissionen von Gas ist mit 0,201 kg CO2eq/kWh bzw. nach Umrechnung 2,05 kg/Nm³ angegeben.

Bei einem Gasverbrauch von 100 Nm³ oder 1017,75 kWh (beispielsweise für die Heizung) ergeben sich durch Multiplikation so 204,6 kg CO2eq - Scope 1 Benzin:

Der Faktor für direkte Emissionen von Benzin ist mit 0,262 kg CO2eq/kWh bzw. nach Umrechnung 2,242 kg/Liter angegeben.

Bei einem Benzinverbrauch von 100 Litern oder 855,75 kWh ergeben sich durch Multiplikation so 224,2 kg CO2eq - Scope 2 Strom:

Der Faktor für indirekte Emissionen von Strom ist im Schnitt für das Stromnetz Österreich mit 0,182 kg CO2eq/kWh angegeben.

Bei einem Stromverbrauch von 1000 kWh ergeben sich durch Multiplikation so 182 kg CO2eq

Da dies nicht der Faktor eines explizit gewählten Tarifs ist, sondern die tatsächliche Breitstellung im österreichischen Stromnetz, spricht man hierbei von Scope 2 "location-based".

Nehmen wir wieder unser generisches Beispiel von Stufe 1, kann eine Bilanzierung in Ihrer eigenen Dokumentation folgendermaßen aussehen (zur besseren Lesbarkeit wurden die Spalten "Zuordnung" und "Bezugszeitraum" ausgeblendet):

Liegen Ihnen genaue Tarifangaben vor und Sie können nach GHG-Protocol vorgehen, so benötigt das Ganze eine Unterscheidung in market- und location-based in Scope 2 und somit 2 Angaben (zur besseren Lesbarkeit wurden die Spalten "Zuordnung" und "Bezugszeitraum" ausgeblendet):

Dies liegt darin begründet, dass von entsprechenden Stellen (EU, ev. anfragenden Banken, ev. anfragenden B2B-Kunden, gängigen Initiativen wie Science Based Target Initiative und dem Carbon Disclosure Project - CDP) davon ausgegangen wird, dass den Unternehmen alle notwendigen Daten vorliegen.

Wir wissen jedoch aus Erfahrung, dass dies z.B. bei in Shoppingcentern eingemieteten Verkaufsflächen oft nicht der Fall ist, da hier eine anteilige Abrechnung über die Fläche (in m²) erfolgt – und Heizung, Kühlung und Lüftung zentral vom Facility Management des Shoppingcenters erfolgt. Hier hilft nur eine klare Dokumentation getroffener Annahmen, wie auf Stufe 1 Schritt 5 beschrieben.

Die Unterscheidung nach market-based und location-based werden vor allem von offiziellen Initiativen wie CDP und SBTi abgefragt – andere Interessierte wie EU im Zuge der Taxonomie-Vorgaben verlangt üblicherweise eine Angabe der location-based Scope 2-Emissionen.

Schritt 2: Scope 3 Emissionensquellen diskutieren und Emissionen kalkulieren

Scope 3 – indirekte Emissionen aus vor- (upstream) und/oder nachgelagerten (downstream) unternehmerischen Aktivitäten

Hier wird es komplizierter, denn hier werden alle, dem Unternehmen vor- und nachgelagerten Aktivitäten betrachtet und bilanziert. Entsprechend ist Scope 3 noch einmal in 15 Unterkategorien eingeteilt.

Gerade im Handel steckt hier besonders viel Arbeit drinnen aber auch viel Wirkung, da laut einer von EuroCommerce beauftragten und im Juni 2024 präsentierten Studie sich 98 % aller Emissionen des Handels in Scope 3 finden, und damit nur 2 % in Scope 1 und 2 – also in greifbarem Einflussbereich der Handelsunternehmen.

Konkret geht es – wie auf Stufe 1 bereits kurz dargestellt – um die folgenden Themen:

- Scope 3.1: Eingekaufte Waren und Dienstleistungen

Hier fällt einiges drunter – von eingekaufte IT-Dienstleistungen zur Wartung der Webseite über die für den Weiterverkauf erworbenen Produkte bis hin zu eingekauftem Druckerpapier für Kassenbons. - Scope 3.2: Kapitalgüter

Werden Anlagen, Maschinen oder Fahrzeuge gekauft, um durch das Unternehmen selbst genutzt zu werden – wie z.B. ein Kühlschrank in der Gastronomie oder ein neuer Dienstwagen – fallen sie mit ihren Herstellungsemissionen unter diese Kategorie. - Scope 3.3: Brennstoff- und energiebezogene Emissionen

Dieser Scope ist am "einfachsten" zu erheben, denn er bezieht sich auf die vorgelagerten Emissionen aller Energieträger, die bereits für Scope 1 und 2 erhoben wurden. Hier benötigt man also nur einen weiteren Faktor zur Umrechnung, keine zusätzliche Erhebung. - Scope 3.4: vorgelagerter Transport und Verteilung

Dies beinhaltet alle Emissionen, die durch Transport und Lagerung von Produkten zwischen Hersteller und Unternehmen anfallen.

Anmerkung: Für das liefernde Logistikunternehmen sind dies Scope 1- und Scope 2-Emissionen, also für diese relativ einfach erhebbar und sie müssten Ihnen die zugehörigen Emissionen "nur" kommunizieren. - Scope 3.5: Abfall

Alle Emissionen im Zusammenhang mit der Entsorgung und/oder Verwertung des Unternehmensabfalls werden hier erhoben.

Anmerkung: Für das Abfallunternehmen sind dies Scope 1- und Scope 2-Emissionen, also für diese relativ einfach erhebbar und sie müssten Ihnen die zugehörigen Emissionen "nur" kommunizieren. - Scope 3.6: Geschäftsreisen

Alle Aktivitäten im Zusammenhang mit Geschäftsreisen (Flug, Bahn, Mietwagen, Taxi, ÖPNV, etc. sowie Hotelübernachtungen) fallen hier hinein.

Anmerkung: Für die genutzten Transportunternehmen sind dies Scope 1- und Scope 2-Emissionen, also für diese relativ einfach erhebbar und sie müssten Ihnen die zugehörigen Emissionen "nur" kommunizieren – teilweise geben Bahn und Airline die Emissionen sogar im Zuge der Bestellung oder am Ticket aus. - Scope 3.7: Pendeln der Mitarbeiter:innen

Die An- und Abfahrten aller Beschäftigten (unabhängig der Anstellungsform) fallen in diese Kategorie. Je nach Definition Ihres Projektumfang werden mittlerweile auch Homeoffice-Stunden hier mit einkalkuliert.

Anmerkung: Werden der eigene PKW oder Öffis genutzt, so sind dies Scope 1- und Scope 2-Emissionen für die Mitarbeiter:innen bzw. das Transportunternehmen, also für diese eigentlich auch relativ einfach erhebbar. - Scope 3.8: angemietet oder geleaste Sachanlagen

Werden Fahrzeuge, Maschinen und/oder Gebäude gemietet/geleased, und deren Energiebedarf wurde nicht in Scope 1 und 2 erfasst, müssen die zugehörigen Emissionen hier dargestellt werden. Entsprechend bleibt diese Kategorie oft leer – das GHG Protocol nennt auch die Emissionen, die gemietete und geleaste Objekte durch Herstellung etc. verursachen (ähnlich Scope 3.2) in dieser Kategorie, allerdings als optionale Angabe. - Scope 3.9: nachgelagerter Transport und Verteilung

Diese Kategorie ist eigentlich sehr ähnlich zu Scope 3.4 – jedoch geht es nicht mehr um den Transport vom Hersteller zum Handel, sondern um die Wege vom Handel zu den Kund:innen (und ja, das inkludiert sowohl den Versand, wie eigentlich auch die An- und Abreise der Kund:innen vom Unternehmensstandort nach Hause). - Scope 3.10: Verarbeitung der verkauften Produkte

Werden an Kund:innen verkaufte Produkte/Produktteile weiterverarbeitet, so sind die in einem solchen Weiterverarbeitungsprozess angefallenen Emissionen hier zu erfassen. Das umfasst leider eine Menge an sehr wagen Informationen: von der Kuchenherstellung aus verkauftem Mehl bis hin zum Sargbau aus gekauftem Holz. - Scope 3.11: Nutzung der verkauften Produkte

Wenn Ihre verkauften Produkte bei den Kund:innen Emissionen verursachen (z.B. ein Toaster durch seinen Stromverbrauch), so sind sie in dieser Kategorie zu erfassen. - Scope 3.12: Umgang mit verkauften Produkten an deren Lebenszyklusende

Werden die verkauften Produkte nach einer Zeit bei den Endkund:innen entsorgt, so fallen je nach Art der Entsorgung (Recycling, Verbrennung, Demontage und Wiederverwertung, Entsorgung auf einer Deponie) unterschiedliche Emissionen an. Diese gehören hier hinein. - Scope 3.13: Vermietete und verleaste Sachanlagen

Wenn Sie Gebäude, Maschinen oder Fahrzeuge besitzt und diese an andere Unternehmen vermietet oder verleast, entstehen Emissionen durch den Energieverbrauch und den Betrieb dieser verliehenen oder verleasten Objekte. Vermieten Sie z.B. PKWs, dann fallen die Verbräuche dieser als Scope 1 Emissionen bei Ihren Kund:innen an, und noch einmal als SC 3.13-Emissionen bei Ihnen. - Scope 3.14: Franchise

Sind Sie ein Franchise-Geber, so werden bei Ihren Franchise-Nehmern (z.B. durch Betrieb eines Franchise-Standorts) Emissionen anfallen. Was bei Ihren Franchise-Nehmern in Scope 1 und 2 aufscheint, ist bei Ihnen ebenso in dieser Kategorie zu erfassen. Achtung: Hier können, je nach Franchise-Modell auch Emissionen aus deren Geschäftsreisen und der Abfallentsorgung hineingehören. - Scope 3.15: Investitionen

Investieren Sie in andere Unternehmen, Projekte, Aktien oder die Weiterentwicklung Ihres Unternehmens, so fallen die mit diesen Investitionen in Verbindung stehenden Emissionen (sofern nicht bereits in einer anderen Kategorie erfasst) hier hinein.

Daher gilt bei Scope 3 immer: ein Schritt nach dem anderen, beginnend mit den Informationen, die Sie besitzen oder an die Sie leicht herankommen. Für einige der Kategorien gibt es sogar wissenschaftliche Emissionsfaktoren, die anhand der bezahlten Kosten (z.B. für Transportwege) bereits Emissionsinput abschätzen lassen. An anderer Stelle gibt es wieder Durchschnittswerte – und in vielen der Kategorien wird ein "educated guess" herangezogen – konkret also geraten.

Daher ist bei all Ihren Bemühungen in Scope 3 immer wichtig:

a) sämtliche Annahmen, Überlegungen, Ausschlüsse etc. gut zu dokumentieren

b) einen Weg zu wählen, den Sie im darauffolgenden Jahr wiederholen können

c) sich langsam zu verbessern und entlang Ihrer Lieferkette nach Daten zu fragen. Auch Rom wurde nicht an einem Tag gebaut.

Was tun – Scope 3-Berechnung:

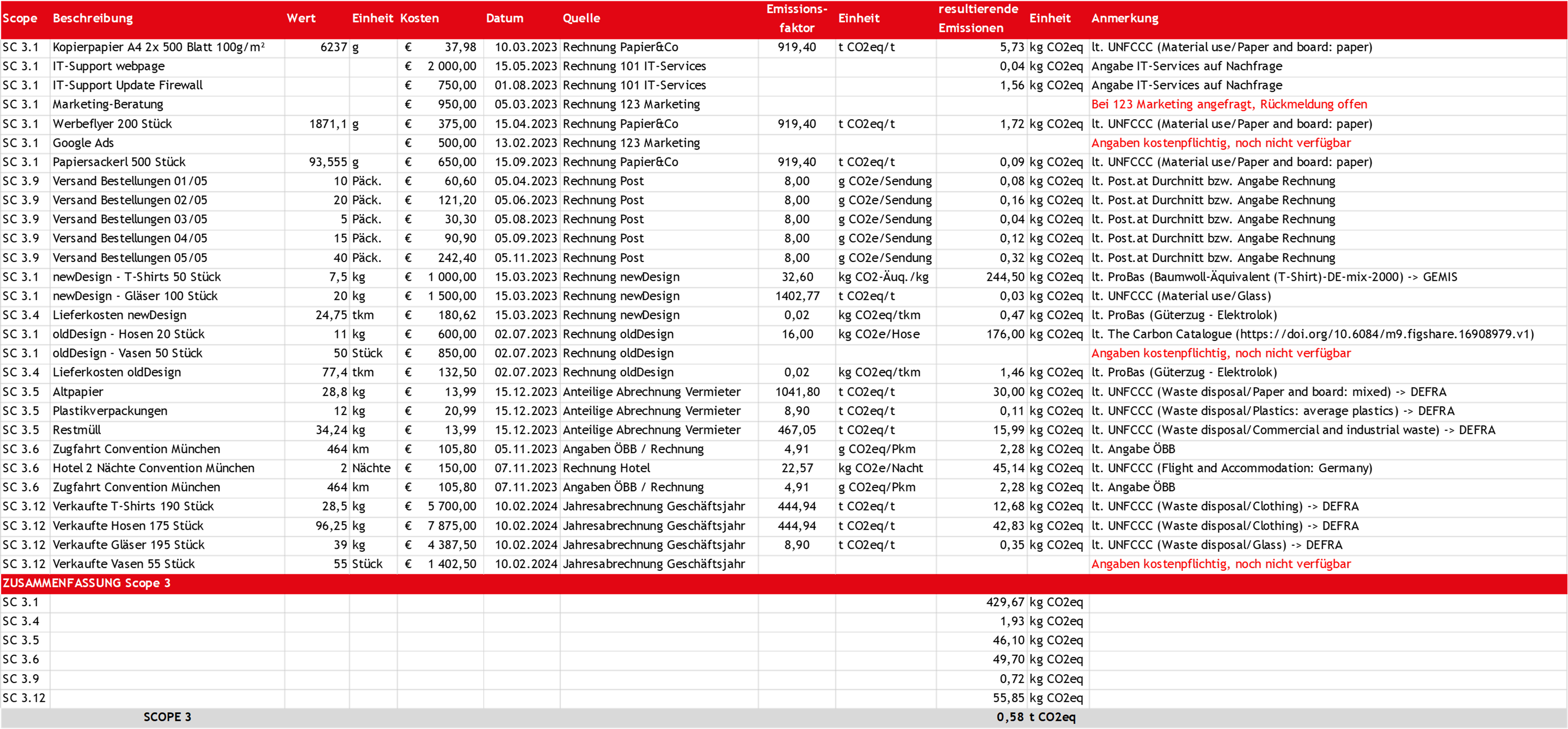

Auf Stufe 1 haben Sie (in einem ersten Aufschlag) die Scope 3 verfügbaren Basisdaten von Ihren Rechnungen und aus Ihren sonstigen Unterlagen zusammengesucht.

Nun gilt es die zugehörigen Umrechnungsfaktoren zu finden. So "einfach", wie im Fall von Scope 1 und 2 ist das nun leider nicht mehr. Die Angaben hierzu stammen meist aus etablierten Datenbanken für Emissionsfaktoren. Berechnete Werte anerkannter Institute (wie IPPC oder IFEU Institut) oder wissenschaftlicher Studien zu spezifischen Themen werden in diesen gesammelt.

Diese Faktoren sind teilweise kostenpflichtig und teilweise kostenfrei. Manche Emissionsfaktoren beachten Vorketten (z.B. Förderung, Aufbereitung, Transport), während andere lediglich die direkten Emissionen im Prozess berücksichtigen, was eine Vergleichbarkeit erschwert. Die Recherche von sehr spezifischen Emissionsfaktoren kann sich dabei als überraschend zeitaufwändig herausstellen.

Hier eine Übersicht der gängigsten Datenbanken:

- UBA Emissionen: Emissionskennzahlen für Verkehrsmittel

(Scope 1, 2, 3 – pdf – kostenfrei) - UNFCCC GHG Emission Calculator

(Scope 1, 2, 3 – Excel-file – kostenfrei) - Ecoinvent

(Scope 1, 2, 3 – Datenbank – kostenpflichtig) - SimaPro

(Scope 1, 2, 3 – Datenbank – kostenpflichtig) - ProBas - Prozessorientierte Basisdaten für Umweltmanagementsysteme

(Scope 1, 2, 3 – Webseite – kostenfrei) - Umberto LCA+

(Scope 1, 2, 3 – Datenbank – kostenpflichtig) - SBTi – SME ClimateHub

(Scope 1, 2, 3 – Webseite – kostenfrei) - IPCC Emission Factor Database

(Scope 1, 2, 3 – Webseite – kostenfrei)

Beispiel:

Am Beispiel von Stufe 1 hier der Versuch einer Darstellung, wie die Bilanzierung in Ihrer eigenen Dokumentation aussehen kann (zur besseren Lesbarkeit wurden die Spalten "Zuordnung" und "Bezugszeitraum" ausgeblendet):

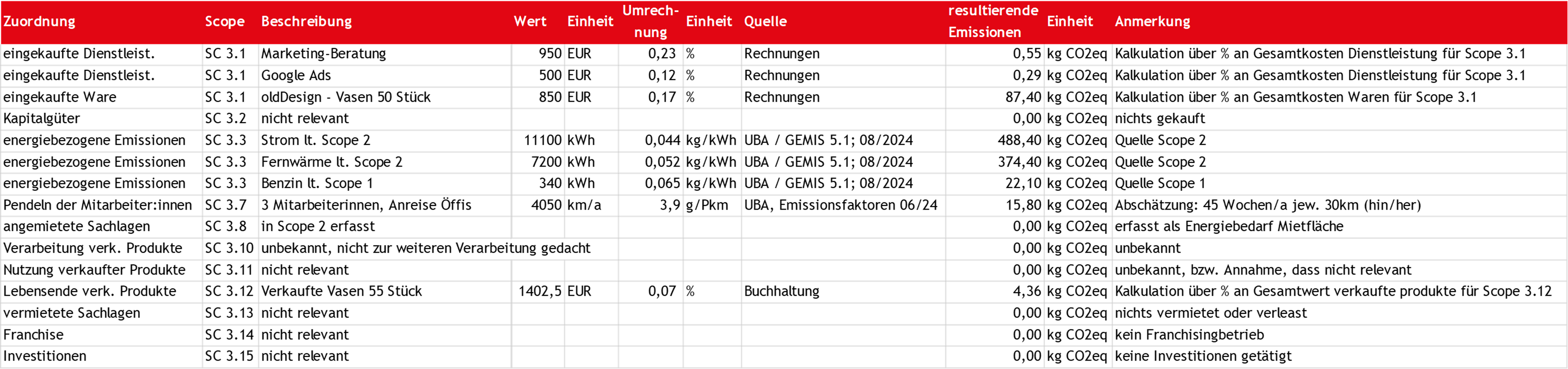

Man erkennt gleich, in diesem Beispiel sind ein paar der Kategorien überhaupt nicht erfasst, wie z.B. Anreise der Mitarbeiter:innen (SC 3.7) oder nachgelagerter Transport durch Kund:innen (SC 3.9). Auch fehlen (wie im ersten Anlauf oft) einige Emissionsfaktoren – z.B. weil sie nur in kostenpflichtigen Datenbanken hinterlegt sind, für die Sie möglicherweise kein Budget zur Verfügung stehen haben. Auch die Emissionen der Energienvorkette (SC 3.3) müssen noch ergänzt werden.

Für diese lassen sich erste grobe Abschätzungen treffen und die Auflistung wie folgt (z.B. in einer Nebenrechnung mit entsprechenden Anmerkungen) erweitern:

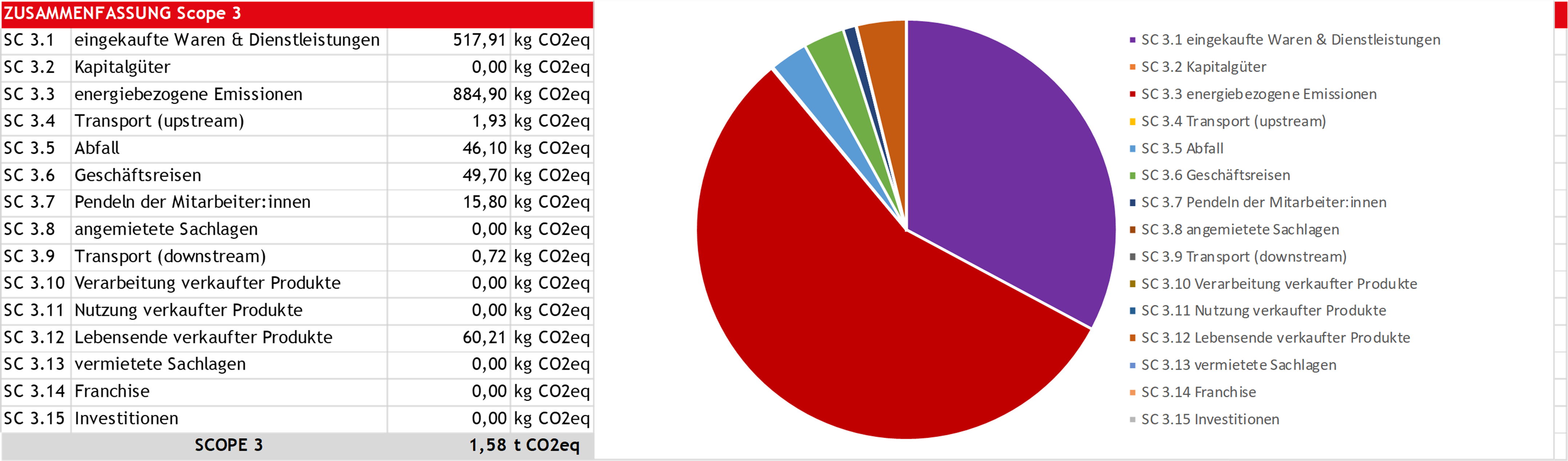

Beides zusammen ergibt schlussendlich das folgende Bild für die Scope 3 Emissionen laut dieser ersten Erhebung:

Herzlichen Glückwunsch – Sie haben nun Ihre erste THG-Bilanz erstellt. Wie Sie aus dieser nun eine Klimastrategie entwickeln lässt, findet sich auf Stufe 3.

Hier ist die oberste Prämisse, so wenig Emissionen wie nur möglich zu verursachen. Entsprechend müssen gezielt Maßnahmen zur Vermeidung und Reduktion von THG-Emissionen in Scope 1, 2 und 3 ergriffen werden. Nur die tatsächlich unvermeidbaren Emissionen können durch Kompensation ausgeglichen werden.

Um das Net-Zero-Ziel zu erreichen, eignet sich die Einführung eines unternehmerischen "Klimaschutzmanagements".

Kleines Glossar

| Bezeichnung | Erklärung |

|---|---|

| Treibhausgase und THG- Emissionen | Emissionen sind Teilchen, Stoffe oder Strahlung, die in die Atmosphäre freigesetzt werden. Treibhausgase (kurz THG – im Englischen GHG für GreenHouseGas), die in die Atmosphäre freigesetzt werden, wirken ähnlich wie das Glas in einem Gewächshaus: Sie absorbieren die von der Erdoberfläche abgestrahlte Sonnenwärme, halten sie in der Atmosphäre fest und verhindern, dass sie in den Weltraum entweicht. Der Treibhauseffekt sorgt dafür, dass es auf der Erde wärmer ist, als es sonst der Fall wäre. Viele Treibhausgase kommen natürlich in der Atmosphäre vor, die Aktivitäten der Menschen der letzten Jahrzehnte haben jedoch die Menge an Treibhausgasen in der Atmosphäre massiv erhöht. Der vom Menschen verstärkte Ausstoß von THG-Emissionen führt nun dazu, dass die Atmosphäre in immer mehr Schichten mehr Wärme aufnimmt und sie auf der Erde hält. Infolgedessen wird der Treibhauseffekt in der verstärkt und das Klima unseres Planeten verändert. (weiterführende Informationen finden sich auf der zugehörigen Seite der EU) Jedes Treibhausgas hat seine spezifische Verweildauer in der Atmosphäre, von Wochen (Aerosole) bis zu Jahrtausenden (Schwefelhexafluorid lt. Earth System Knowledge Platform ESKP). |

| CO2-Äquivalente | Um die Wirkung verschiedener Treibhausgase vergleichbar zu machen, wird ihre Auswirkung auf die Erderwärmung im Vergleich zu derselben Menge an CO2 angegeben, man spricht hier von CO2-Äquivalenten (z.B. angegeben in t CO2eq oder t CO2e). Eine Tonne Methan zum Beispiel fließt als 25 t CO2eq in die Treibhausgas-Statistiken ein. |

| Product Carbon Footprint | Beim Product Carbon Footprint (kurz PCF) handelt es sich um die Summe aller Emissionen, die einem Produkt durch Herstellung (inkl. eingesetzter Materialien) und Transport bis zum Endkunden (cradle-to-gate) bzw. sogar etwaige Emissionen durch Produktnutzung und Entsorgung (cradle-to-grave) zuzuschreiben sind. Die Angaben sind üblicherweise in g CO2eq oder kg CO2eq und müssen über entsprechende Modelle berechnet werden. |

| Scope 1, 2 und 3 | Um die Emissionen aufgrund der Aktivitäten entlang einer Wertschöpfungskette beschreiben zu können, gibt es 2 verschiedene Unterscheidungen: direkt und indirekt verursachte Emissionen, sowie solche aus Scope 1, 2 und 3. Scope 1 (direkte Emissionen) und Scope 2 (indirekte Emissionen) befassen sich mit den Emissionen die von einem Unternehmen durch z.B. Verbrennungsprozesse, Energieverbrauch und Leckagen selbst verschuldet werden. Scope 3 beinhaltet ebenso indirekt durch ein Unternehmen verursachte Emissionen, allerdings entlang der Wertschöpfungskette bei Betrachtung aller vor- und nachgelagerten Aktivitäten. Grundsätzlich gilt, dass alle Scope 3 Emissionen eines Unternehmens von jemand anderem (sei es Person oder anderes Unternehmen) Scope 1 und 2 sind. |

| Klimaschutzmanagements | Ziel eines ganzheitlichen Klimaschutzmanagements ist es, die verursachten Emissionen zu erfassen und zu vermeiden, sowie relevante Emissionsquellen an den Unternehmensstandorten und der vor- und nachgelagerten Wertschöpfungskette auf ein absolutes Minimum zu reduzieren. |

| unvermeidbaren Emissionen | Zum jetzigen Zeitpunkt gibt es noch kein Unternehmen, das völlig ohne THG-Emissionen auskommt. Deshalb können nicht-vermeidbare Emissionen – ein durchaus schwer definierbarer und umstrittener Begriff – die an einem Ort entstehen, durch Klimaschutzprojekte an einem anderen Ort wieder ausgeglichen werden. ("Mechanismus für umweltverträgliche Entwicklung", Kyoto-Protokoll) |

Der vorliegende Leitfaden wurde mit freundlicher Genehmigung von der HDE Klimaschutzoffensive des Handels übernommen. Aktualisierungen und Anpassungen auf österreichische Rahmenbedingungen wurden von Expert:innen der AEA (Austrian Energy Agency) durchgeführt.