Entlastungspaket zur kalten Progression

Lesedauer: 2 Minuten

Inhaltsverzeichnis

Die Regierung hat sich auf die Verwendung der Mittel aus dem letzten, nicht automatisch angepassten Drittel aus der Abschaffung der kalten Progression geeinigt. Nachstehend dürfen wir die Maßnahmen zusammenfassen:

1. Entlastungspaket zur kalten Progression umfasst angepasste Einkommensteuerstufen und Erhöhung der Kleinunternehmergrenze

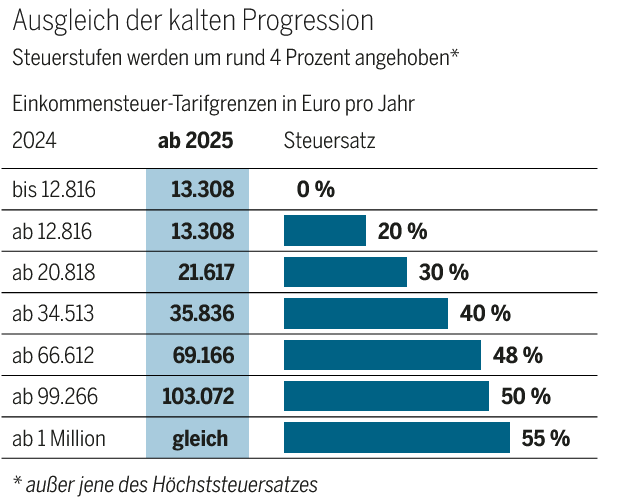

Anpassung der Einkommensteuerstufen: Alle Steuerstufen (außer jene des Höchststeuersatzes von 55% bei Einkommen ab 1 Mio. Euro) werden um knapp 4 Prozent angehoben.

Erhöhung der Kleinunternehmergrenze auf 55.000 Euro: Die Grenze für die umsatzsteuerliche Kleinunternehmerregelung sowie für die ertragsteuerliche Kleinunternehmerpauschalierung wurde zuletzt mit der Steuerreform 2020 von 30.000 auf 35.000 Euro angehoben. Ab dem Veranlagungsjahr 2023 wurde die Umsatzgrenze für ertragsteuerliche Zwecke auf 40.000 Euro angehoben. Die umsatzsteuerliche Kleinunternehmergrenze blieb hingegen unverändert bei 35.000 Euro netto. Eine Anhebung der Grenze in der Umsatzsteuer ist aus europarechtlichen Gründen erst im Jahr 2025 möglich. Es findet somit eine gewisse Entkoppelung der umsatzsteuerlichen Beurteilung statt.

Mit der heute angekündigten Reform werden nun die Grenzen sowohl für umsatzsteuerliche als auch für ertragsteuerliche Zwecke ab 2025 harmonisiert und auf 55.000 angehoben.

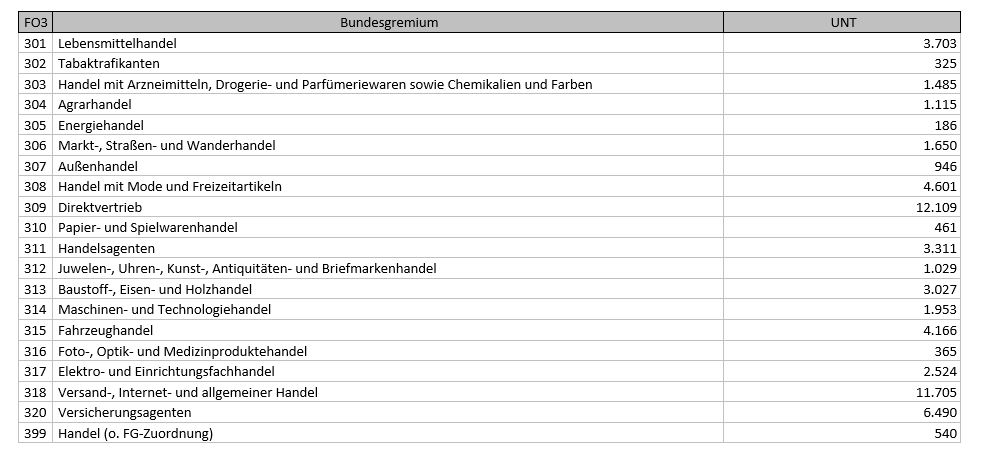

Nachstehend dürfen wir eine aktuelle WKO-Auswertung des aktuellen Unternehmensregisters mit Tätigkeitsschwerpunkt im Bereich der Bundessparte Handel übermitteln, die darstellt, wie viele Unternehmen im Bereich Handel einen Jahresumsatz kleiner/gleich 55.000 Euro aufweisen.

Welche Vorteile bietet die Pauschalierung allgemein?

- Möglicherweise geringere Steuerbelastung durch pauschalierte Betriebsausgaben und Entfall der Umsatzsteuerpflicht bei einem Umsatz unter 55.000

- Vereinfachte Ermittlung des Gewinns und/oder der Vorsteuer

- Entfall der Aufzeichnungs- und Aufbewahrungspflichten für die pauschalierten Betriebsausgaben (ausgenommen sind z.B. Wareneingangsbücher und Lohnkonten)

- Meist vereinfachte Führung des Wareneingangsbuches

- Entfall der Aufzeichnungen für die pauschalierte Vorsteuer

- Kostenersparnis durch Verwaltungsvereinfachung und Minimierung des Beratungsaufwandes

2. Ein Drittel der Entlastungssumme von 2 Mrd. Euro wird darüber hinaus an bestimmte Empfänger ausgeschüttet:

- Kinderzuschlag für Alleinverdienende bzw. Erwerbstätige mit geringem Einkommen von 60 Euro pro Kind und Monat

- Anhebung von Tages- und Nächtigungsgeldern von 26,40 Euro auf 30 Euro bzw. 15 Euro auf 17 Euro

- Erhöhung und Vereinheitlichung des Kilometergelds für Pkw, Motorräder und Fahrräder von auf 0,5 Euro

- Förderung von Öffi-Nutzung auf Dienstreisen: Beförderungszuschuss für die ersten 50 km wird auf 0,5 Euro erhöht

- Neuregelung beim Sachbezug für Dienstwohnungen: Die gänzlich sachbezugsfreie Wohnfläche wird auf 35 m² erhöht und Gemeinschaftsräume werden nicht mehr wie bisher jedem einzelnen Bewohner voll zugerechnet, sondern aliquot.

- Valorisierung der Freigrenze für sonstige Bezüge.

Genaueres entnehmen Sie den Pressemitteilungen des BMF, der WKO und der Parlamentskorrespondenz zum Abgabenänderungsgesetz 2024 (Links unten)

- Brunner: 2 Milliarden Euro Entlastung für 2025 (bmf.gv.at)

- Kalte Progression: WKÖ-Kopf begrüßt steuerliche und bürokratische Erleichterungen für Unternehmen - WKO

3. Lebensmittelspenden werden ab August steuerbefreit

Der Nationalrat hat am Donnerstag, dem 04.07.2024 beschlossen, die Steuerbefreiung von Lebensmittelspenden und nichtalkoholische Getränke vorzuziehen. Ursprünglich sollte die Steuerbefreiung ab 01. Jänner 2025 gelten, nun tritt sie bereits zum 01. August 2024 in Kraft. Bisher waren gespendete Lebensmittel umsatzsteuerpflichtig, die Vernichtung der Lebensmittel war jedoch steuerneutral. Um der Lebensmittelverschwendung entgegenzuwirken und um karitative Einrichtungen zu unterstützen, sind Lebensmittelspenden nun bald steuerfrei. Genaueres entnehmen Sie der Pressemitteilung des BMF bzw. der Parlamentskorrespondenz 2024 (Links unten).