Vorsorgereport 4/2023

Lesedauer: 15 Minuten

News

Sehr geehrte Damen und Herren,

nach den Krisen des Jahres 2022 tritt in diesem Jahr bislang eine langsame Erholung auf den Finanzmärkten ein. Das bewirkt, dass sich die Veranlagungsperformance nun wieder deutlich im Plus befindet und das verwaltete Vermögen steigt. Dies lässt optimistisch in die zweite Jahreshälfte blicken!

Wenn Sie Details zu den Entwicklungen auf den internationalen Finanzmärkten wissen möchten, empfehlen wir Ihnen den fundierten Kommentar in diesem Vorsorgereport.

Aktuell fühlen sich 50 Prozent der Jugendlichen nicht auf das Leben nach der Schule vorbereitet. Viele junge Menschen sehen sich nicht als Teil der Wirtschaft und glauben, dass diese nicht gestaltbar sei.

Deshalb unterstützt der Fachverband die Stiftung Wirtschaftsbildung mit dem Ziel, Jugendliche zu befähigen, verantwortungsvolle und nachhaltige ökonomische Entscheidungen treffen zu können, sowie mündig, kritisch, selbstständig, verantwortungsbewusst und kompetent am Wirtschaftsleben mitzuwirken. Einen Bericht darüber finden Sie ebenfalls in diesem Vorsorgereport.

Zum Abschluss noch einen Veranstaltungstipp: Die diesjährige Denkwerkstatt St. Lambrecht bietet vom 4.-6.10.2023 ein hochkarätiges Programm.

Eine Teilnahme ist sehr zu empfehlen.

Wir wünschen Ihnen eine informative Lektüre!

Mit freundlichen Grüßen

Mag. Andreas Zakostelsky

Obmann

Dr. Stefan Pichler, LL.M. CPM

Geschäftsführer

Pensionskassen nach dem dritten Quartal mit klar positivem Ergebnis

Trotz des schwierigen Marktumfeldes konnten die österreichischen Pensionskassen mit Abschluss des dritten Quartals ein Ergebnis von 1,91 Prozent erreichen.

Turbulenzen an den Aktienmärkten sowie weitere Zinserhöhungen und damit zusammenhängende Herausforderungen am Anleihenmarkt, haben 2023 bisher zu einem anspruchsvollen Jahr für Investoren gemacht. Trotz des schwierigen Marktumfeldes konnten die österreichischen Pensionskassen mit Abschluss des dritten Quartals ein positives Ergebnis von 1,91 Prozent erreichen.

"Das Jahr 2023 ist weiterhin eine Herausforderung für alle institutionellen Investoren. Aber die österreichischen Pensionskassen sind von ihrer Veranlagungs-Struktur her sehr breit aufgestellt und abgesichert. Durch eine breite Diversifikation ihres Portfolios konnten sie ihre Stabilität und Widerstandsfähigkeit auch während schwierigen Marktbedingungen bewahren und verweisen mit Ende des dritten Quartals auf ein klar positives Ergebnis", so der Obmann des Fachverbandes der Pensions- und Vorsorgekassen Andreas Zakostelsky.

Langfristergebnis bei 4,9 Prozent

Der Blick auf das Langfristergebnis zeigt: Mit einer durchschnittlichen Performance von 4,9 Prozent erwirtschaften die Pensionskassen für die über eine Million Anspruchsberechtigten eine lebenslange Zusatzpension von durchschnittlich 420 Euro pro Monat.

"Die Pensionskassen passen ihre Portfolios stets an, um die Risiken zu minimieren und langfristige Stabilität zu gewährleisten. Sie werden weiterhin auf ihre bewährten Diversifikationsstrategien setzen, um langfristig solide Ergebnisse für die Anspruchsberechtigten zu erzielen", so Zakostelsky.

Wirtschaftliche Analyse - Entwicklung an den Kapitalmärkten

Kommentar von Mag. Günther Schiendl, Vorstandsmitglied der VBV-Pensionskasse AG

Wirtschaft und Kapitalmärkte 2023

Der Jahresbeginn 2023 war – trotz negativer Erwartungen wie selten zuvor betreffend Konjunktur und Finanzmärkten – geprägt von einem überraschend positiven Jahresauftakt an den Aktienmärkten und Unternehmensanleihenmärkten. Bei den Staatsanleihen sanken die Renditen im längeren Laufzeitbereich zunächst.

Aktienmärkte

Aufgrund der in Turbulenzen geratenen Silicon Valley Bank in den USA und der Credit Suisse in der Schweiz kam es im März zu Kurskorrekturen an den Aktienmärkten. Durch de facto erzwungene Übernahmen durch stärkere Banken in den USA und in der Schweiz wurde die Entstehung einer breiteren Bankenkrise im Keim erstickt. Jedenfalls erreichten die Aktienmärkte gegen Ende April wieder die Jahreshöchststände von Ende Jänner.

Im Frühjahr führte der von Chat-GPT ausgelöste AI-Hype zu Kursexplosionen bei einer guten Handvoll von US HighTech-Aktien, den "Magnificient 7". Diese trieben US-Aktienindizes wie den Nasdaq und den S&P500 an, bewirkten aber auch eine noch stärkere Gewichtungskonzentration der Indizes auf sehr wenige "Schwergewichte". Zugleich bewegte sich der überwiegende Großteil der US-Aktien kaum von der Stelle. Aufgrund von Konzentrationslimiten in den realen Portfolios von Pensionskassen und Vorsorgekassen konnten diese Aktien nicht so stark gewichtet werden, wie in den Indizes und daher auch nicht die Indexperformance erreicht werden. Diese Entwicklung führt ebenso zu einer systematischen Underperformance praktisch aller aktiv gemangten Aktienfonds.

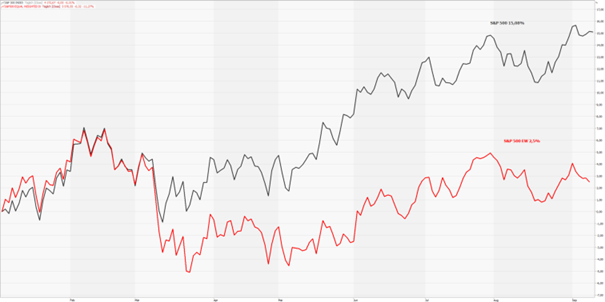

Ein Vergleich des bekannten kapitalisierungsgewichteten S&P 500 (graue Linie) mit der gleichgewichteten Version dieses Index (equal weight, rote Linie) zeigt bis September eine Differenz von 12,5 %-Punkten.

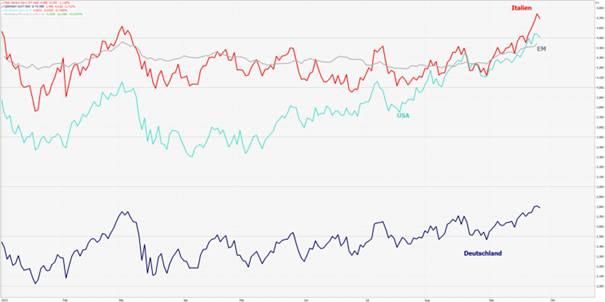

Insgesamt war 2023 an den globalen Aktienmärkten eine große Spreizung der Kursgewinne nach Regionen zu verzeichnen. Der japanische Markt (in der Grafik blau) entwickelte sich mit Abstand am besten, gefolgt von den USA und mit großem Abstand vor Europa (in der Grafik rot) (das sich bis Anfang März am besten entwickelte) und den Emerging Markets (in der Grafik grün).

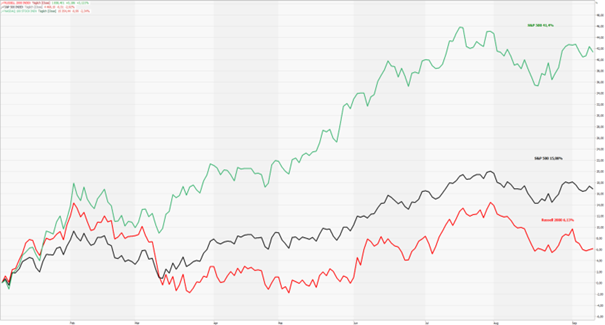

Zwischen den Marktsegmenten und Sektoren gibt es ebenfalls eine große Spreizung der Kursgewinne, SmallCap-Aktien etwa sind seit März abgeschlagen: Nasdaq +41 %, S&P500 +15 %, Russell 2000Y (in der Grafik rot) +6 % (USA).

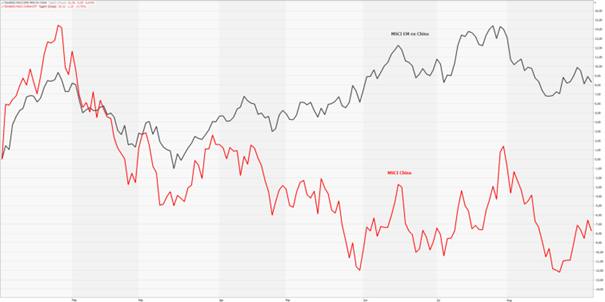

Die geopolitische Konfrontation zwischen China und den USA (und auch Europa) sowie der strukturelle (drastischer Rückgang des Bevölkerungswachstums, Immobilienkrise) und auch zyklische, konjunkturelle Rückgang des chinesischen Wirtschaftswachstums post-Covid haben zu einer Abkehr globaler Investoren aus China geführt. Das zeigt sich in der Entwicklung der Aktienmärkte Chinas vs. Emerging Markets ex-China mit einer Differenz von 16 %-Punkten (EM ex China +8 %, China -8 %) und großen Abflüssen aus chinesischen ETFs. Anleger investieren zunehmend in Emerging Markets ex China ETFs.

Anleihenmärkte

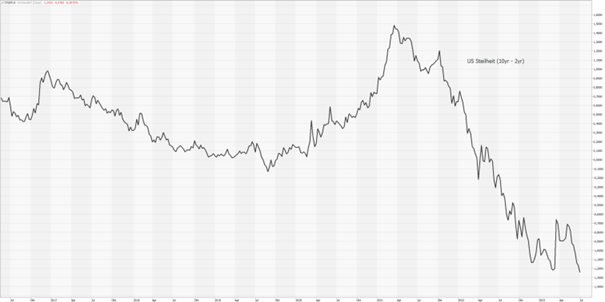

Am kurzen Ende der Zinskurve zeigen sich 2023 ein dramatischer Anstieg und eine extreme Volatilität bei den 2-jährigen Renditen. Nach einem dramatischen Rückgang im März im Zuge der Banken-Minikrise stiegen die Renditen im Takt der US-Leitzinsanhebungen auf 5,2 % (US) und 3,3 % (Deutschland).

Die Rendite 10-jähriger US-Staatsanleihen stieg seit Jahresbeginn von 3,3 % auf zuletzt 4,7 %, die Rendite 10-jähriger deutscher Staatsanleihen stieg von 2,4 % unter zyklischen Schwankungen auf zuletzt 2,9 %.

Inflation, Notenbanken

Die Inflationsraten gehen wieder zurück, die Transmission der höheren (Leit-)Zinsen in das Wirtschaftssystem wirkt diesmal (aufgrund bestimmter Nachwirkungen wie z.B. erhöhter Ersparnisse der Privaten und sehr günstigen Refinanzierungen vieler Unternehmen aus der COVID- und Null-/Negativzinszeit) langsamer als in der Vergangenheit.

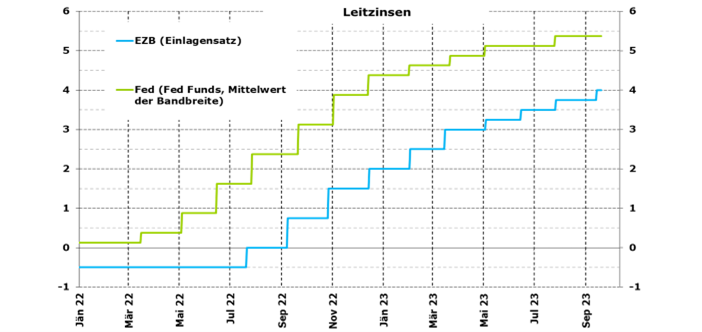

Die Zinsanhebungszyklen in den USA und Europa scheinen vorerst beendet. Die FED hat in ihrer letzten Sitzung im September ein mögliches Ende des Zinsanhebungszyklus signalisiert, aber auch betont, dass die Leitzinsen „higher for longer“ bleiben werden und damit den regelmäßig neu auftauchenden Hoffnungen auf Zinssenkungen 2024 eine Absage erteilt. Die EZB kommunizierte zuletzt, dass die Leitzinsen ein Niveau erreicht hätten, durch das sie, wenn sie eine Zeitlang beibehalten werden, einen substantiellen Beitrag zum Rückgang der Inflation leisten würden.

Konjunktureller Ausblick

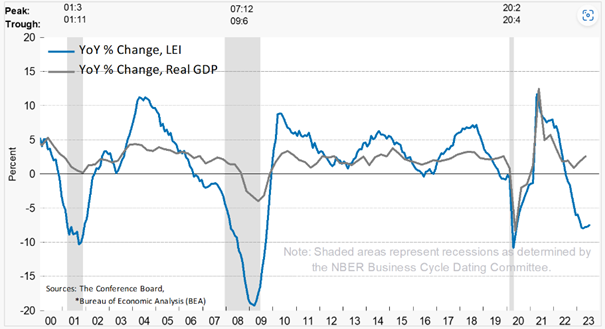

Die inverse Zinskurve als traditioneller starker Indikator lässt eine Rezession in den USA seit mehreren Quartalen erwarten.

Allerdings wurde der Beginn derselben in den USA und in Europa wiederholt verschoben, und wird für die USA aktuell für Mitte 2024 erwartet, für Europa schon früher. Der US Leading Economic Indicator zeigt seit mehreren Quartalen eine erwartete Rezession in den USA an.

Was sind die Gründe für das Nach-hinten-Schieben der Rezession? Zum einen scheint der monetäre Transmissionsmechanismus der Zinsen auf den privaten Konsum und das Wirtschaftswachstum von noch immer wirksamen post-COVID Faktoren wie hohe private Sparguthaben und einem Nachholverhalten im Konsum überlagert sein. Das hat in Europa zu einem Boom in der Hotelleriebranche und bei Fluglinien geführt.

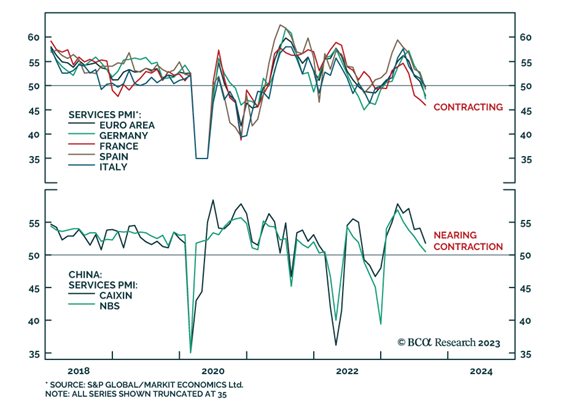

Allerdings gehen insbesondere in Europa und China auch die Erwartungshaltung der Einkaufsmanager im Service-Bereich, die Service PMIs, weiter zurück und lassen eine weitere Abschwächung erwarten:

Die Tatsache, dass in den USA wenig private Immobilientransaktionen stattgefunden haben, liegt an einer amerikanischen Besonderheit: Eine bestehende günstige Immobilienfinanzierung mit niedrigen Hypothekenzinsen kann nicht auf ein neu erworbenes Objekt übertragen werden. Dieses müsste aktuell zu wesentlich höheren Zinsen finanziert werden und deshalb finden weniger Transaktionen statt.

Im professionellen Immobiliengeschäft allerdings hat der Neubewertungs-/Preisanpassungszyklus (nach unten) begonnen, der insbesondere im Bereich Büroimmobilien zu teilweise deutlichen Bewertungsreduktionen aufgrund des Zinsanstiegs führen wird, und der durch Verbreitung des Homeoffice verstärkt wird.

Bei vielen Unternehmen spielt eine Rolle, dass sie die niedrigen Zinsen der letzten Jahre dazu genützt haben, sich mittel- und langfristig zu extrem günstigen Konditionen zu finanzieren, und dass deshalb neue Refinanzierungen aktuell nicht anstehen und daher auch nicht dämpfend auf ihr Investitionsverhalten gewirkt haben.

Zugleich haben viele Unternehmen höhere Produkt- oder Dienstleistungspreise durchsetzen können und insbesondere bei US-Unternehmen ist die Gewinnentwicklung bislang auf stabil hohem Niveau geblieben.

Das Wirtschaftswachstum in China geht weiter zurück, die Ursachen sind einerseits strukturelle Entwicklungen wie die Immobilienkrise und ein stark zurück gegangenes Bevölkerungswachstum, andererseits zu wenig staatliche wirtschaftliche Stimuli. Aktuelle und latente geopolitische Krisen haben die Finanzmärkte 2023 bislang kaum negativ beeinflusst, zugleich ist die geopolitische Unsicherheit unverändert hoch. Dazu wird insbesondere beitragen, dass 2024 in den USA Wahljahr ist.

Sommergespräche 2023: Vorsorge für eine angemessene Lebensqualität im Ruhestand

Der Fokus der diesjährigen Sommergespräche des Fachverbandes des Pensions- und Vorsorgekassen lag auf der Präsentation der Studie von Univ.-Prof. Dr. Christian Helmenstein. In der Studie wurde untersucht, welche Auswirkung Teilzeitarbeit auf das Pensionssystem haben wird.

Pensionen sollen Menschen im Ruhestand einen angemessenen Lebensstandard ermöglichen und ihre Konsummöglichkeiten über die Erwerbstätigkeitsphase hinaus sichern. Insbesondere am unteren Ende der Lebenseinkommensskala kommt ihnen darüber hinaus eine zentrale Bedeutung für den Schutz vor Altersarmut zu.

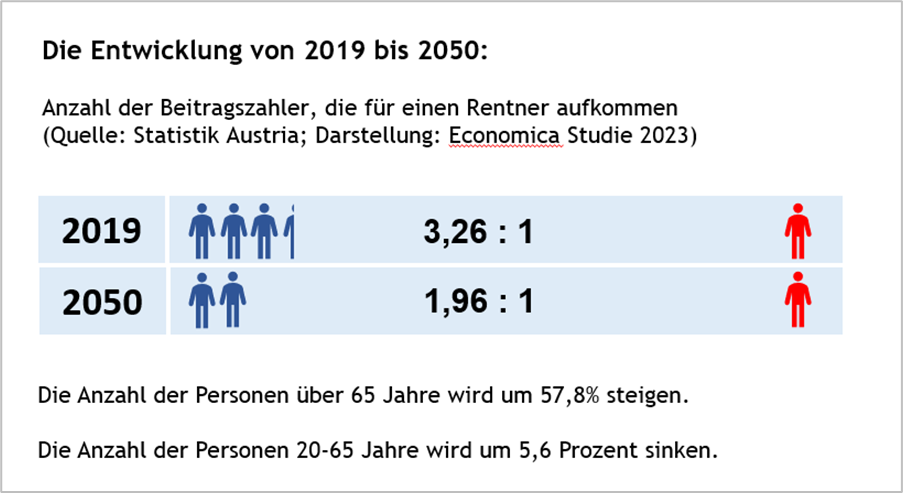

Der demografische Alterungsprozess und die damit verbundenen erforderlichen steuerlichen Zuschüsse zur Finanzierung des umlagefinanzierten Alterssicherungssystems stellen eine immense soziale Herausforderung für den Wohlfahrtsstaat und für die Bundesbudgets der Zukunft dar.

Deshalb sind Zusatzpensionen notwendig, um im späteren Lebensabschnitt einen angemessenen Lebensstandard zu gewährleisten.

Die (relative) Schrumpfung der Bevölkerung im erwerbstätigen Alter führt bei steigenden Gesamtkosten zwingend zu einer steigenden finanziellen Belastung der erwerbstätigen Personengruppe.

Eine Reduktion der Arbeitszeit erhöht durch die damit einhergehenden Rückgänge der Einkommen und Beitragszahlungen die finanzielle Belastung der Steuerzahler weiter. Auf individueller Ebene des Erwerbstätigen selbst führt geringeres Erwerbseinkommen zusätzlich auch zu geringeren Pensionseinkommen.

Auswirkungen auf das Budget

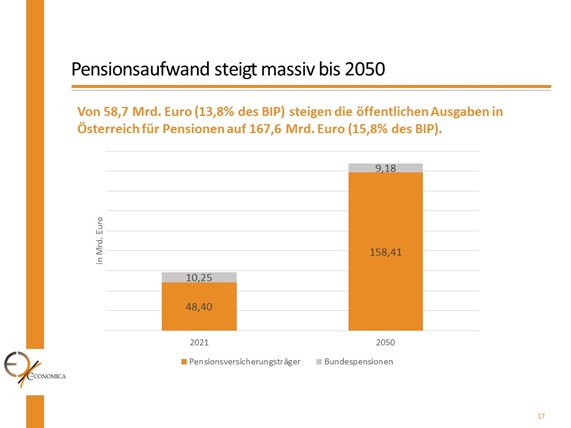

Das österreichische Pensionssystem bietet im internationalen Vergleich hohe Leistungen, verursacht dadurch aber auch überdurchschnittlich hohe Kosten für die Volkswirtschaft. Im Vergleich der EU-Staaten liegt Österreich beim öffentlichen Pensionsaufwand im Verhältnis zur Wirtschaftsleistung mit 13,8 Prozent des BIP an vierter Stelle und damit 2,7 Prozentpunkte über dem EU-Durchschnitt. Bis 2050 werden die öffentlichen Ausgaben in Österreich für Pensionen von 58,7 Mrd. Euro (13,8 % des BIP) auf 167,5 Mrd. Euro (15,8 % des BIP) steigen.

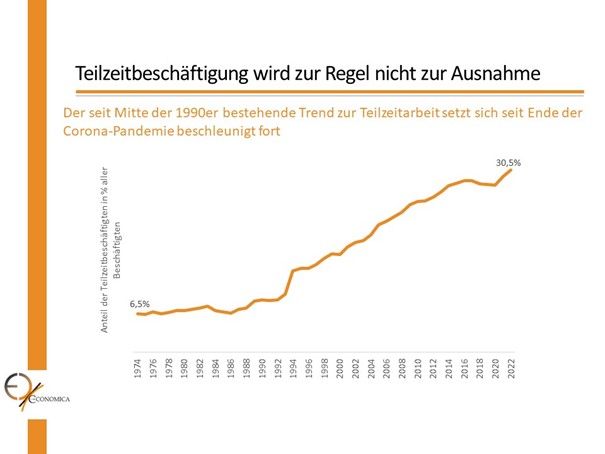

Die Situation der umlagefinanzierten Pensionsversicherung wird zusätzlich durch einen Paradigmenwechsel in der Arbeitswelt verschärft – Trend der Teilzeit wird zur Regel, nicht zur Ausnahme.

Die Studie zeigt auf, wie die betriebliche Altersvorsorge, die aufgrund von Teilzeitbeschäftigung erwachsende "Pensionslücke" füllen kann und welche Beträge an regelmäßiger Ersparnis dafür notwendig sind.

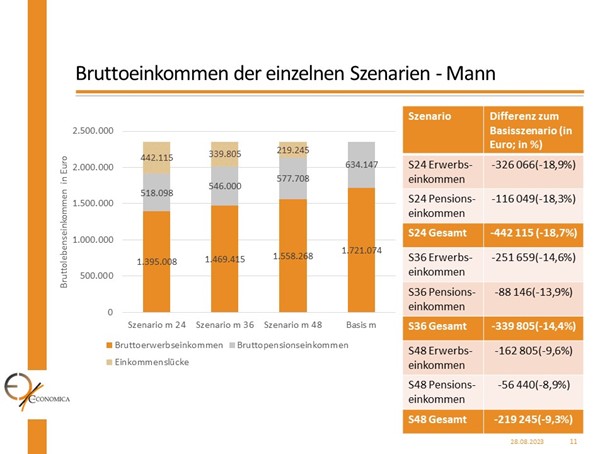

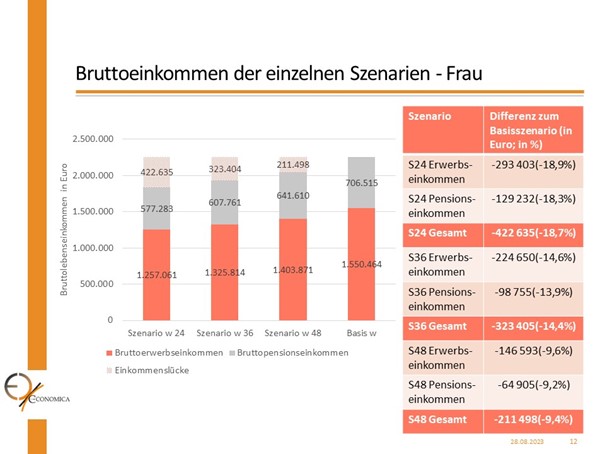

In den beiden Grafiken werden die Einkommenslücken der drei Szenarien mit unterschiedlichem Beginn der Arbeitszeitreduktion von Männern und Frauen im Vergleich zum Vollzeitszenario zusammenfassend dargestellt.

Eine durchschnittliche männliche Person wird bei ihrem Pensionsantritt eine Pensionsbezugsdauer von 20,6 Jahren aufweisen und aufgrund der aktuell geltenden Pensionsregelungen für ASVG-Versicherte eine Bruttomonatspension (14-mal pro Jahr) von 2.188 erhalten, eine durchschnittliche Frau erhält 25,6 Jahre lang 1.971 Euro. Daraus ergibt sich ein kumulierter Pensionsbezug von brutto 634.147 Euro (Mann) bzw. 706.515 Euro (Frau). Zusammen mit dem (brutto) Gesamterwerbseinkommen von 1.721.074 Euro (Mann) bzw. 1.550.464 Euro (Frau) ergibt sich somit für den Mann ein Gesamtlebenseinkommen von 2.355.221 Euro und für die Frau 2.256.979 Euro.

Lösungsmöglichkeit:

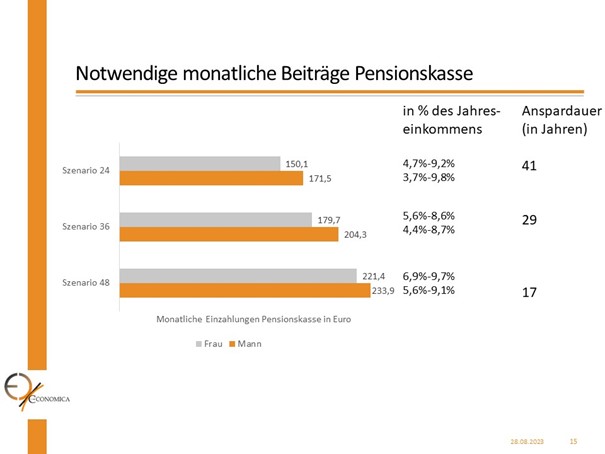

Zakostelsky zeigt auf, dass Pensionskassen ein Teil der Lösung sein können. Er präsentiert Berechnungen in welcher Höhe Menschen, die sich für Teilzeitarbeit entscheiden, Beiträge in die Pensionskasse leisten müssten, um die dadurch entstandene „individuelle“ Pensionslücke abzufedern.

Durch regelmäßige Einzahlungen (z.B. in eine Pensionskasse) wird dieselbe durchschnittliche staatliche Brutto-Pension von € 2188.- für Männer und € 1971.- für Frauen (14 x jährlich) erreicht.

| Frauen: | Teilzeit ab 24 Jahren | ⇒ 150.- Euro pro Monat nötig |

| Teilzeit ab 36 Jahren | ⇒ 180.- Euro pro Monat nötig | |

| Teilzeit ab 48 Jahren | ⇒ 220.- Euro pro Monat nötig | |

| Männer: | Teilzeit ab 24 Jahren | ⇒ 170.- Euro pro Monat nötig |

| Teilzeit ab 36 Jahren | ⇒ 200.- Euro pro Monat nötig | |

| Teilzeit ab 48 Jahren | ⇒ 230.- Euro pro Monat nötig |

Erläuterungen: Annahme, dass Einzahlung ab Beginn der Teilzeitbeschäftigung beginnt; Berechnung mit gleichbleibenden Beiträge; BU= Verrentung; AVÖ 2018 P (Ang) IP-Rehageld bzw. AVÖ 2018 P Unisex 50-50 ab 60 IP RG

Rechenzins 2 %

Witwe kollektiv 60 % / Vollwaisen 40 % / Halbwaisen 20 %

Beiträge 12x vorschüssig

Leistungen 14x vorschüssig

Vorsorgegespräche 2023: Altersvorsorge essenziell für die Erreichung der SDG-Nachhaltigkeitsziele

Bei den Vorsorgegesprächen am 21.09.2023 im Catamaran des ÖGB in Wien diskutierten hochkarätige Vertreterinnen und Vertreter von Politik und Wirtschaft mit dem Obmann der Pensions- und Vorsorgekassen über die Bedeutung der betrieblichen Altersvorsorge. Die Notwendigkeit der Altersvorsorge als Instrument zur Erreichung der Nachhaltigkeitsziele Österreichs und die Transformation im Finanzsektor wurden in der spannenden Paneldiskussion betont.

"Damit das österreichische Pensionssystem wirklich stabil und nachhaltig ist, müsste es ein echtes drei Säulensystem geben. Daher muss die betriebliche Altersvorsorge flächendeckend ausgebaut und die private Vorsorge gestärkt werden", so Andreas Zakostelsky, Obmann des Fachverbandes der Pensions- und Vorsorgekassen der Wirtschaftskammer.

Ingrid Reischl, Bundesgeschäftsführerin des ÖGB, legt dar: "Ein krisenfestes und geschlechtergerechtes öffentliches Pensionssystem ist gerade in Zeiten von Transformation und großen Veränderungen von höchster Relevanz für die Arbeitnehmerinnen und Arbeitnehmer in Österreich. Nur so erhalten wir den Lebensstandard und verhindern Altersarmut, insbesondere von Frauen."

Visionen für eine zukunftsfähige Altersvorsorge

In der von Hanna Kordik, Wirtschaftsjournalistin Die Presse, moderierten Podiumsdiskussion der Vorsorgegespräche 2023 wurden wesentliche Erkenntnisse zur Zukunft der Altersvorsorge in Österreich herausgearbeitet. Die Diskussionsteilnehmerinnen und Diskussionsteilnehmer unterstrichen die Bedeutung eines gerechten und flexiblen Pensionssystems, das den sich ändernden Arbeitsbedingungen gerecht wird und gleichzeitig die Armutsbekämpfung unterstützt. Sie unterstrichen die Rolle von Betriebspensionen bei der Verhinderung von Altersarmut und forderten eine verstärkte Förderung dieser Instrumente. Die Notwendigkeit einer nachhaltigen und finanzierbaren Zukunft des österreichischen Pensionssystems wurde von allen Beteiligten betont. Die bestehenden Säulen werden als stabil angesehen, jedoch seien auch Anpassungen und Fortschritte erforderlich, um sicherzustellen, dass kommende Generationen von einer sicheren Altersvorsorge profitieren.

Ines Stilling, Bereichsleiterin der Arbeiterkammer, sprach sich für Förderungen im Sinne einer Incentivierung aus und schilderte: "Auch Geringverdiener:innen können von zusätzlicher Altersvorsorge profitieren, jedoch ist die Höhe der Förderung vom eigenen Beitrag abhängig. Jede zusätzliche Absicherung für das Alter ist aber gut."

Die Diskussion endete mit einem positiven Ausblick auf die gemeinsamen Anstrengungen von Politik, Wirtschaft und Sozialpartner, die notwendigen Veränderungen voranzutreiben und sicherzustellen, dass die Altersvorsorge in

Österreich im Einklang mit den Zielen der Agenda 2030 steht. Es wurde betont, dass die gewonnenen Erkenntnisse aus der Diskussion dazu beitragen werden, das Thema Altersvorsorge weiter voranzubringen und langfristige Lösungen für eine nachhaltige und gerechte Zukunft zu entwickeln.

Altersvorsorge im Kontext der SDGs

Die Agenda 2030 mit ihren 17 Zielen für nachhaltige Entwicklung (Sustainable Development Goals, SDGs) ist ein globaler Plan zur Förderung nachhaltigen Friedens und Wohlstands und zum Schutz des Planeten. Seit 2016 arbeiten alle Länder, auch Österreich, daran, diesen Plan mittels Maßnahmen Realität werden zu lassen. Besonders im Finanzsektor hat sich dadurch bereits eine signifikante Transformation in Gang gesetzt.

Denkwerkstatt, St. Lambrecht

Im Rahmen der Denkwerkstatt St. Lambrecht vom 4. bis 6. Oktober 2023 kamen zum Thema "Anpacken: Voraussetzung für Wohlstand und Soziale Sicherheit" unter Leitung von Präsident Prof. Martinek und Univ. Prof. Mazal im Stift St. Lambrecht/Stmk Multiplikatoren zum Gedankenaustauch zusammen.

Geschehnisse der letzten Zeit haben deutlich gezeigt, dass wir doch nicht in so sicheren Zeiten leben, wie unsere Eltern es uns wünschten. Vieles ist im Umbruch: in höchstpersönlichen Bereichen, in familiären Strukturen, gesellschaftspolitisch und auch weltpolitisch. Entwicklungen in den Bereichen Medizin, Technologie, Digitalisierung – vor allem Künstliche Intelligenz gewinnen neben aufstrebenden Nationen wie China, Indien und einigen afrikanischen Ländern immer mehr an Bedeutung. Werden sie uns mit ihrer Marktmacht vielleicht gar überholen?

Zu diesen spannenden Themen kamen hochkarätige Vortragende nach St. Lambrecht, wie z.B. Exz. Dr. Wilhelm Krautwaschl (Diözesanbischof Graz-Seckau), Mag. Christopher Drexler (Landeshauptmann der Steiermark), Dr. Philipp Blom (Schriftsteller, Historiker), Prof. Elisabeth Stadler (Österreichische Gesellschaft für Versicherungsfachwissen), Prof. Dr. Ernst Ulrich von Weizsäcker (Umweltwissenschaftler, Autor, Ehrenpräsident des Club of Rome), Dr. Winfried Pinggera (Pensionsversicherungsanstalt), Dr. Franz Schellhorn (Agenda Austria) sowie Dr. Helwig Aubauer (Industriellenvereinigung).

Über den Fachverband der Pensions- und Vorsorgekassen

Der Fachverband der Pensions- und Vorsorgekassen ist die gesetzliche Vertretung aller Pensionskassen und Betrieblichen Vorsorgekassen. Er ist Teil der Bundessparte Bank und Versicherung der Wirtschaftskammer Österreich.

Bei Pensionskassen zahlen Arbeitgeber aufgrund eines freiwillig abgeschlossenen Pensionskassenvertrages monatlich Beiträge für ihre Arbeitnehmer ein, diese können zusätzlich ebenfalls in die Pensionskasse einzahlen. Die Beiträge werden veranlagt und ab Pensionsantritt als lebenslange Zusatzpension ausbezahlt.

Die Betrieblichen Vorsorgekassen sind das einzige flächendeckende System kapitalgedeckter Vorsorge, da 1,53 % der Bruttolohnsumme monatlich vom Arbeitgeber einbezahlt werden (Abfertigung neu) und somit eine wichtige Säule als Ergänzung zur staatlichen Pension bilden.

Derzeit sind fünf überbetriebliche und drei betriebliche Pensionskassen sowie acht Betriebliche Vorsorgekassen Mitglied im Fachverband der Pensions- und Vorsorgekassen.

Insgesamt vertritt der Verband über 4 Millionen Anwartschafts- und Leistungsberechtigte und veranlagen die Pensions- und Vorsorgekassen über 41 Milliarden Euro – sie sind die größten privaten Pensionszahler in Österreich.

Rückfragehinweis

Fachverband der Pensions- und Vorsorgekassen

Telefon +43 (0)5 90 900 4095

E-Mail: vorsorgeverband@wko.at

Web: www.vorsorgeverband.at

Rechtlicher Hinweis

Alle Angaben wurden sorgfältig erhoben und recherchiert, trotzdem sind Fehler nicht ausgeschlossen. Für die Richtigkeit und Vollständigkeit sowie für das Eintreten von Prognosen wird keine Gewähr übernommen und jede Haftung ist ausgeschlossen. Der Inhalt dieser Unterlage zielt nicht auf die Bedürfnisse einzelner Pensionskassen oder Pensionskassen-Berechtigter ab, sondern ist genereller Natur und basiert auf dem neuesten Wissensstand, der mit der Erstellung betrauten Personen zu Redaktionsschluss. Die Informationen sind sowohl für die persönliche Verwendung bestimmt, als auch zur redaktionellen Verwendung freigegeben. Die erforderlichen Angaben zur Offenlegungspflicht gemäß § 25 Mediengesetz sind in der Offenlegung des Fachverbands Pensions- und Vorsorgekassen zu finden.