Vorsorgereport 1/2024

Quartalsbericht der Pensions- und Vorsorgekassen | 18.01.2024

Lesedauer: 8 Minuten

News

Sehr geehrte Damen und Herren,

das Jahr 2023 war sehr herausfordernd, da es von hoher Inflation, hohen Zinsen und einer wirtschaftlichen Stagnation bzw. Rezession geprägt war. Dennoch haben die Pensions- und Vorsorgekassen eine sehr gute Performance von 6,42 Prozent erwirtschaftet. Wenn Sie Details zu den Entwicklungen auf den internationalen Finanzmärkten mit Rückschau und Ausblick erfahren möchten, empfehlen wir Ihnen den fundierten Kommentar in diesem Vorsorgereport.

Sehr interessant ist auch die Studie "Pensions at a Glance 2023" der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD), die wieder auf den Reformbedarf des Pensionssystems in Österreich im internationalen Vergleich aufmerksam macht. Eine ausgewogenere Lastenverteilung von der ersten Säule hin zur betrieblichen und privaten Altersvorsorge wird als notwendig erachtet.

Einen der möglichen Lösungsansätze liefert eine aktuelle Studie des Economica Instituts im Auftrag der Vereinigung ausländischer Investmentgesellschaften in Österreich (VAIÖ). Die genaue Ausgestaltung des im nachfolgenden Pressetext beschriebenen Obligatoriums sollte die Alterssicherungskommission übernehmen.

Mit freundlichen Grüßen

Mag. Andreas Zakostelsky

Obmann

Dr. Stefan Pichler, LL.M. CPM

Geschäftsführer

Österreichs Pensions- und Vorsorgekassen melden starke Performance für das Jahr 2023

Vorsorgeverband fordert Obligatorium – Alterssicherungskommission vor neuen Aufgaben

Das Jahr 2023 war größtenteils geprägt von sehr volatilen Bedingungen auf den Finanzmärkten. Somit war das abgelaufene Jahr auch für die Pensions- und Vorsorgekassen sehr herausfordernd. "Umso erfreulicher sind daher die sehr guten Ergebnisse der heimischen Pensions- und Vorsorgekassen. Diese Ergebnisse bestätigen einmal mehr die langfristige Erfolgsgeschichte der betrieblichen Altersvorsorge in Österreich", hält Andreas Zakostelsky, Obmann des Fachverbandes der Pensions- und Vorsorgekassen in der Wirtschaftskammer Österreich (WKÖ), fest. "Entgegen so mancher Unkenrufe ist die betriebliche Altersvorsorge als Ergänzung zur staatlichen Pension ganz zentral für die Lebensqualität im Alter. Es ist mehr als überfällig, das System der betrieblichen Zusatzpensionen endlich für alle Menschen in Österreich zu ermöglichen."

Ergebnis der Pensionskassen bei 6,42 Prozent

Die heimischen Pensionskassen können im Jahr 2023 auf ein kräftiges Plus von durchschnittlich 6,42 Prozent verweisen. Das ist ein sehr gutes Ergebnis für die 1,068 Mio. Kundinnen und Kunden der Pensionskassen. Für diese verwalten die heimischen Pensionskassen aktuell ein Vermögen von 26,77 Mrd. Euro. Im Schnitt haben die 145.828 Leistungsberechtigten im Vorjahr eine monatliche Zusatzpension von 421 Euro bekommen (14-mal pro Jahr). Auch die Langfristperformance der acht österreichischen Pensionskassen ist mit 4,95 Prozent klar besser als die von zahlreichen anderen Anlageformen. Zudem wird in der Anlagestrategie großer Wert auf den Aspekt der Nachhaltigkeit gelegt.

"Die österreichischen Pensionskassen sind als der größte private Pensionszahler in Österreich ein zentraler Bestandteil des Pensionssystems. Eine Pensionskassen-Pension für alle Menschen in Österreich gibt den kommenden Generationen eine klare Perspektive", sagt Fachverbandsobmann Andreas Zakostelsky.

Abfertigung NEU 2023 mit Top-Ergebnis

Auch die heimischen Vorsorgekassen (Abfertigung NEU) haben im abgelaufenen Geschäftsjahr ein sehr erfolgreiches Ergebnis erzielt. Dieses liegt im Durchschnitt im Jahr 2023 bei 4,62 Prozent. Im Vordergrund der Anlagestrategie steht dabei stets die langfristige Stabilität. Aktuell verwalten die österreichischen Vorsorgekassen ein Vermögen von 18,83 Milliarden Euro für rund 3,9 Millionen Anspruchsberechtigte.

"Aufgrund der Entnahmemöglichkeiten im Betrieblichen Vorsorgesystem müssen die Vorsorgekassen ständig mit Kapitalabflüssen rechnen, wodurch eine noch konservativere Veranlagung notwendig ist. Das bestehende rechtliche Rahmenwerk erschwert es den Veranlagern der Vorsorgekassen, das volle Ertragspotenzial für die Begünstigten auszuschöpfen. Eine Aktualisierung der Veranlagungsbestimmungen für Vorsorgekassen wäre daher angebracht", regt Zakostelsky an.

Pensionssystem unter Druck – Obligatorium als Lösung

Laut aktuellen Zahlen der Statistik Austria wird die österreichische Bevölkerung in den 2060er Jahren die 10 Millionenmarke durchbrechen und gleichzeitig werden die Österreicherinnen und Österreicher immer älter. Im Jahr 1950 haben noch sechs Personen im erwerbsfähigen Alter eine Person im Pensionsalter getragen. Heute schultern drei Personen diese Leistung und bis 2040 wird das Verhältnis auf zwei Personen schrumpfen.

"Aufgrund der demographischen Entwicklung wächst der Druck auf unser Pensionssystem. Wie in anderen europäischen Ländern bereits vorgelebt wird, kann dieser Druck durch den Ausbau der betrieblichen Pensionskassen stark reduziert werden. Wir fordern daher einen Ausbau des Pensionskassensystems in Form eines Obligatoriums. Die konkrete Ausgestaltung soll die Alterssicherungskommission übernehmen, die die Gesamtheit des Pensionssystems – das bedeutet alle 3 Säulen – abdecken muss", so Zakostelsky.

Wirtschaftliche Analyse − Entwicklung an den Kapitalmärkten

Kommentar von Mag. Sascha König, Vorstand der Sozialversicherungspensionskasse AG

Wirtschaft und Kapitalmärkte 2023

Investoren mussten 2023 gute Nerven bewahren. Das Jahr war von schnellen Marktbewegungen, sowohl nach oben wie auch nach unten geprägt. Nach zwei guten ersten Quartalen wurden gute Kursgewinne im dritten Quartal fast wieder komplett abgegeben. Eine starke Kursrallye zum Ende des Jahres ließ das aber wieder aufholen. Bis auf Rohstoffe gehen damit alle Assetklassen positiv aus dem Rennen. Diese Euphorie erhöht jedoch auch das Rückschlagsrisiko für 2024.

Aktienmärkte im Spannungsfeld zwischen Kriegs- und Inflationsängsten

Zu Beginn des Jahres starteten die Aktienmärkte weltweit mit einer guten Erholungsbewegung nach den herben Verlusten im Jahr 2022. Anfangs unterstützten gute Konjunkturdaten, trotz unerwartet hoher Inflationsdaten, Europa und die USA. Turbulenzen im Bankensektor in den USA und der Schweiz hatten wenig negative Auswirkungen. Auffallend war im Jahr 2023, dass eine von Chat-GPT ausgelöste "KI-Hausse" stattfand. Dies beflügelte vor allem große Technologieunternehmen in den USA.

Im dritten Quartal kippte die Stimmung dann recht schnell und Aktien mussten ihre Kursgewinne großteils wieder abgeben. Die Sorgen drehten sich um Rezessionsängste in Europa, Wachstumssorgen in den USA und einen deutlich gestiegenen Ölpreis. Dazu kam der Ausbruch des Nahostkonfliktes. Nach drei Verlustmonaten in Folge trat dann aber eine Jahresendrallye ein. Bessere Inflationszahlen in Europa und den USA gaben die Hoffnung, dass der Zinserhöhungszyklus beendet sein könnte. Die US-Notenbank "Fed" lässt einen Wechsel ihrer Politik in Richtung sinkende Zinsen erwarten. Dies ließ besonders US-Aktien das Jahr gut abschließen. Zum Jahresende konnte der Standard&Poors 500 Index um rund 26 % steigen, der Eurostoxx 50 Index legte 2023 um 21,4 % zu.

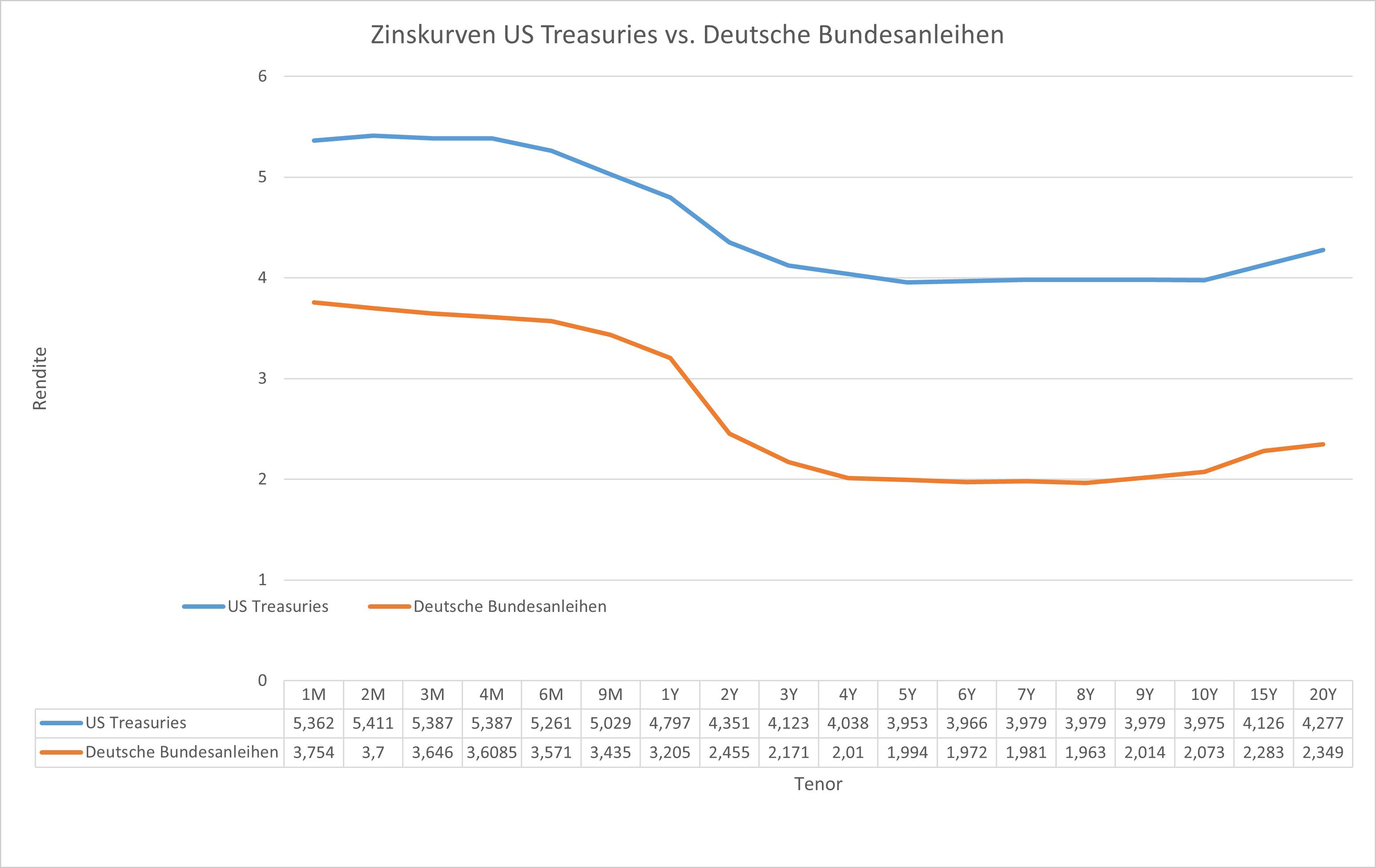

Anleihen im Jahr nach dem Crash

Anleihemärkte waren 2023 stark von der Zins- und Geldpolitik der Zentralbanken abhängig. Nach einem freundlichen Jahresstart schlugen auch hier die Ängste vor unerwartet hohen Inflationsraten um sich. Im Herbst signalisierten die Zentralbanken jedoch ein Ende des Zinserhöhungszyklus. Während dieses Zyklus wurden in den USA die Zinsen um 525 Basispunkte erhöht. Europa musste mit zehn Zinserhöhungen um insgesamt 450 Basispunkte zurechtkommen.

Ein mögliches Ende der Erhöhungen und die mögliche Aussicht auf Zinssenkungen half den Anleihemärkten, das Jahr positiv abzuschließen. Die 10-Jahresrendite von Staatsanleihen bester Bonität steht in Europa bei knapp 2 %, in den USA bei 4 %. Beide Kurven sind durch die Unsicherheiten und Verwerfungen stark invers. Kurzfristige Anlagen in Europa stehen bei 4 %, in den USA bei knapp 5,5 %.

Wie geht es weiter?

Alles in allem war 2023 ein aufregendes, aber positives Jahr für fast alle Assetklassen. Die weitere Entwicklung wird stark von der Konjunktur- und Inflationsentwicklung abhängen. Man fragt sich, warum der Markt zum Ende des Jahres so stark und schnell gestiegen ist. Herrschende Meinung vieler Analysten ist, dass die Marktreaktion zu euphorisch war.

Man ging davon aus, dass der Kampf gegen die Inflation schon gewonnen ist. Es scheint, als würden sogar die ersten Zinssenkungen schon in den Marktpreisen antizipiert. Es bleibt zu hoffen, dass es hier nicht zu einer Korrektur der Erwartungen kommen wird. Für Anhänger der ökonomischen Ansätze von John Maynard Keynes würde eine negative Veränderung der Erwartungshaltung zu Verlusten führen. Wesentliche Risiken entstünden, wenn der Rückgang der Inflationsraten stoppen würde oder die Wirtschaft stärker stagniert als erwartet.

OECD-Studie "Pensions at a Glance 2023" unterstreicht dringenden Handlungsbedarf im österreichischen Pensionssystem

Die am 13.12.2023 präsentierte Studie "Pensions at a Glance 2023" der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) unterstreicht auch heuer wieder den Reformbedarf des Pensionssystems in Österreich im internationalen Vergleich.

"Seit vielen Jahren fordert die OECD eine Reform des österreichischen Pensionssystems. Auch in der aktuellen Studie wird darauf verwiesen, dass noch immer 80 % der Transferleistungen der Pensionistinnen und Pensionisten aus öffentlichen Geldern stammen. Damit sind wir mit Belgien, Finnland und Luxemburg das Schlusslicht im internationalen Vergleich. Eine ausgewogenere Lastenverteilung sowie eine stärkere Fokussierung auf betriebliche und private Altersvorsorge sind erforderlich, um die langfristige Tragfähigkeit und Fairness des Systems sicherzustellen", so Andreas Zakostelsky, Obmann der Pensions- und Vorsorgekassen.

Zusatzvorsorge hilft gegen Altersarmut

"Die OECD verweist in ihrem Bericht auf die ausgeprägtere Altersarmut bei Frauen im Vergleich zu Männern in Österreich. Wir müssen uns die Frage stellen, wie wir die Pensionen dieser großen Gruppe an Menschen auf drei Säulen und damit auf eine breitere Basis stellen. Als Vorsorgeverband werden wir nicht müde, darauf hinzuweisen, dass die betriebliche Altersvorsorge – in Österreich mit durchschnittlich 432 Euro pro Monat, 14-mal pro Jahr – ein wichtiger Baustein ist, um Altersarmut nachhaltig zu bekämpfen", so Zakostelsky.

Über den Fachverband der Pensions- und Vorsorgekassen

Der Fachverband der Pensions- und Vorsorgekassen ist die gesetzliche Vertretung aller Pensionskassen und Betrieblichen Vorsorgekassen. Er ist Teil der Bundessparte Bank und Versicherung der Wirtschaftskammer Österreich.

Bei Pensionskassen zahlen Arbeitgeber aufgrund eines freiwillig abgeschlossenen Pensionskassenvertrages monatlich Beiträge für ihre Arbeitnehmer ein, diese können zusätzlich ebenfalls in die Pensionskasse einzahlen. Die Beiträge werden veranlagt und ab Pensionsantritt als lebenslange Zusatzpension ausbezahlt.

Die Betrieblichen Vorsorgekassen sind das einzige flächendeckende System kapitalgedeckter Vorsorge, da 1,53 % der Bruttolohnsumme monatlich vom Arbeitgeber einbezahlt werden (Abfertigung neu) und somit eine wichtige Säule als Ergänzung zur staatlichen Pension bilden.

Derzeit sind fünf überbetriebliche und drei betriebliche Pensionskassen sowie acht Betriebliche Vorsorgekassen Mitglied im Fachverband der Pensions- und Vorsorgekassen.

Insgesamt vertritt der Verband über 4 Millionen Anwartschafts- und Leistungsberechtigte und veranlagen die Pensions- und Vorsorgekassen über 45 Milliarden Euro – sie sind die größten privaten Pensionszahler in Österreich.

Rückfragehinweis

Fachverband der Pensions- und Vorsorgekassen

Telefon +43 (0)5 90 900 4095

E-Mail: vorsorgeverband@wko.at

Web: www.vorsorgeverband.at

Rechtlicher Hinweis

Alle Angaben wurden sorgfältig erhoben und recherchiert, trotzdem sind Fehler nicht ausgeschlossen. Für die Richtigkeit und Vollständigkeit sowie für das Eintreten von Prognosen wird keine Gewähr übernommen und jede Haftung ist ausgeschlossen. Der Inhalt dieser Unterlage zielt nicht auf die Bedürfnisse einzelner Pensionskassen oder Pensionskassen-Berechtigter ab, sondern ist genereller Natur und basiert auf dem neuesten Wissensstand, der mit der Erstellung betrauten Personen zu Redaktionsschluss. Die Informationen sind sowohl für die persönliche Verwendung bestimmt als auch zur redaktionellen Verwendung freigegeben. Die erforderlichen Angaben zur Offenlegungspflicht gemäß § 25 Mediengesetz sind in der Offenlegung des Fachverbands Pensions- und Vorsorgekassen zu finden.

Stand: 18.01.2024