Die Betrieblichen Vorsorgekassen erzielen 4 Prozent Plus im Jahr 2021

Jahresrückblick 2021: Seit Jänner 2022 gibt es eine gemeinsame Vertretung der Pensions- und Vorsorgekassen in Österreich: Der Fachverband der Pensions- und Vorsorgekassen in der WKO vertritt nun die acht Pensions- sowie die acht Vorsorgekassen. Die Vorsorgekassen sind das einzige flächendeckende System kapitalgedeckter Vorsorge und bilden somit einen wichtigen Eckpfeiler als Ergänzung zur staatlichen Pension.

Lesedauer: 4 Minuten

Aktuell verwalten 8 Betriebliche Vorsorgekassen die Gelder der Unternehmer und ihrer Arbeitnehmer. Gerne nützen auch Freiberufler und Landwirte die Möglichkeit, auf diesem Wege vorzusorgen. Die Vorsorgekassen sind das einzige flächendeckende System kapitalgedeckter Vorsorge und bilden somit einen wichtigen Eckpfeiler als Ergänzung zur staatlichen Pension.

Die Betrieblichen Vorsorgekassen gehören zu den Vorzeigemodellen in Europa, da die erworbenen Ansprüche mitgenommen werden können und somit jeder Arbeitnehmer eine Abfertigung erhält und auch Selbständige können sich in diesem System auf eine soziale Absicherung verlassen. Die Beiträge des Arbeitgebers, die er für seine Arbeitnehmer an die Betrieblichen Vorsorgekassen leistet, sind im Ausmaß von 1,53 Prozent des monatlichen Bruttoentgelts lohnsteuerfrei.

Entwicklung der Betrieblichen Vorsorge in Österreich

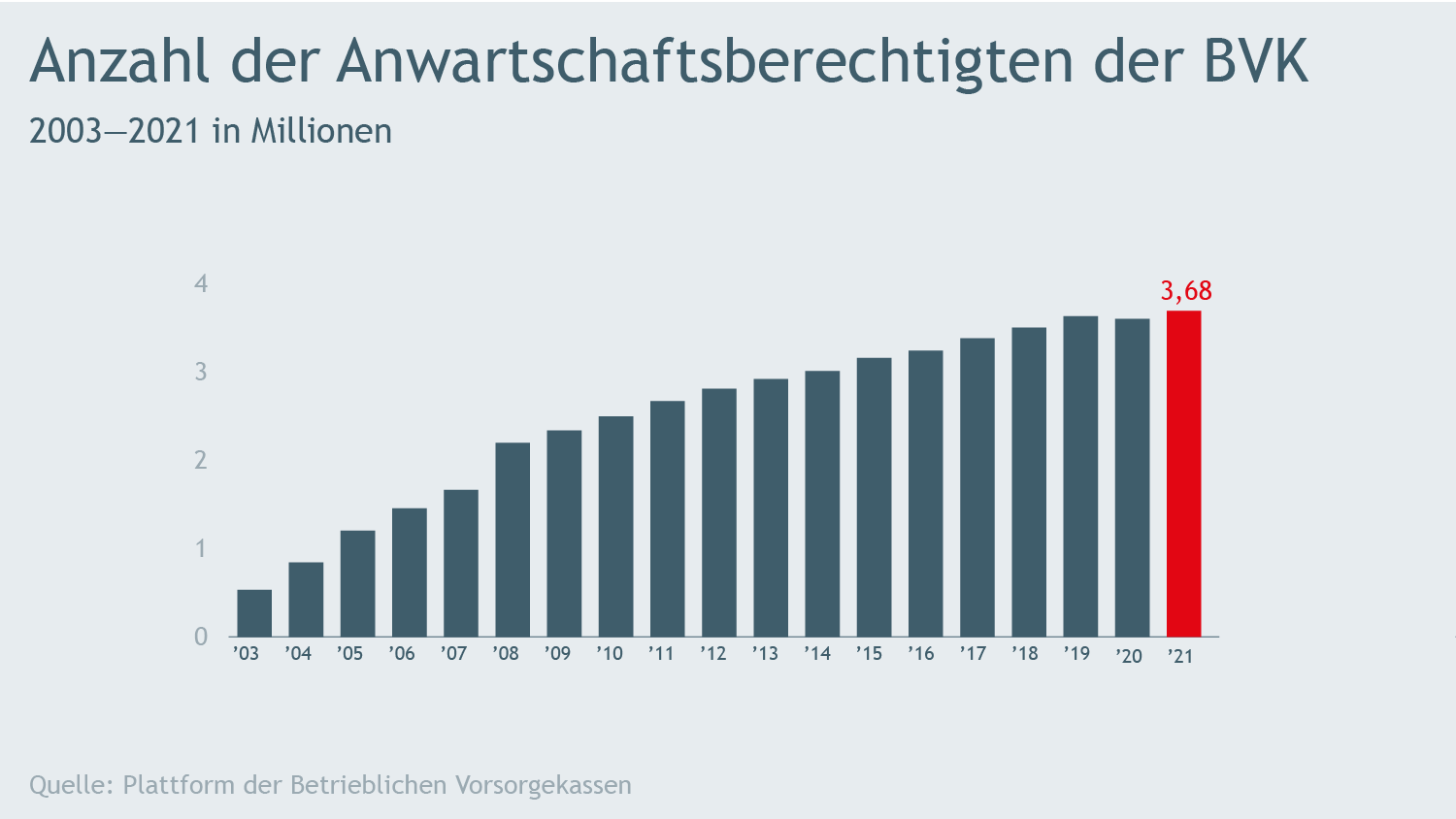

Die Geschäftstätigkeit der Kassen erstreckt sich nun schon beinahe auf zwei Dekaden. Etwa 22.300 Unternehmen nützten die Möglichkeit, die Abfertigungsansprüche ihrer Mitarbeiter in eine Vorsorgekasse zu übertragen. Somit kamen zusätzlich zum gesetzlichen Obligatorium bereits nahezu 795 Mio. Euro ins System und viele Arbeitnehmer profitieren heute von einer betrieblichen Vorsorge, obwohl ihr Dienstverhältnis bereits vor 2003 begann. Primär sind es aber die neu begonnenen Dienstverhältnisse, welche die Zahl der Anwartschaftsberechtigten kontinuierlich steigen lassen. Aktuell verwalten die Vorsorgekassen Guthaben von etwa 3,68 Mio. Erwerbstätigen.

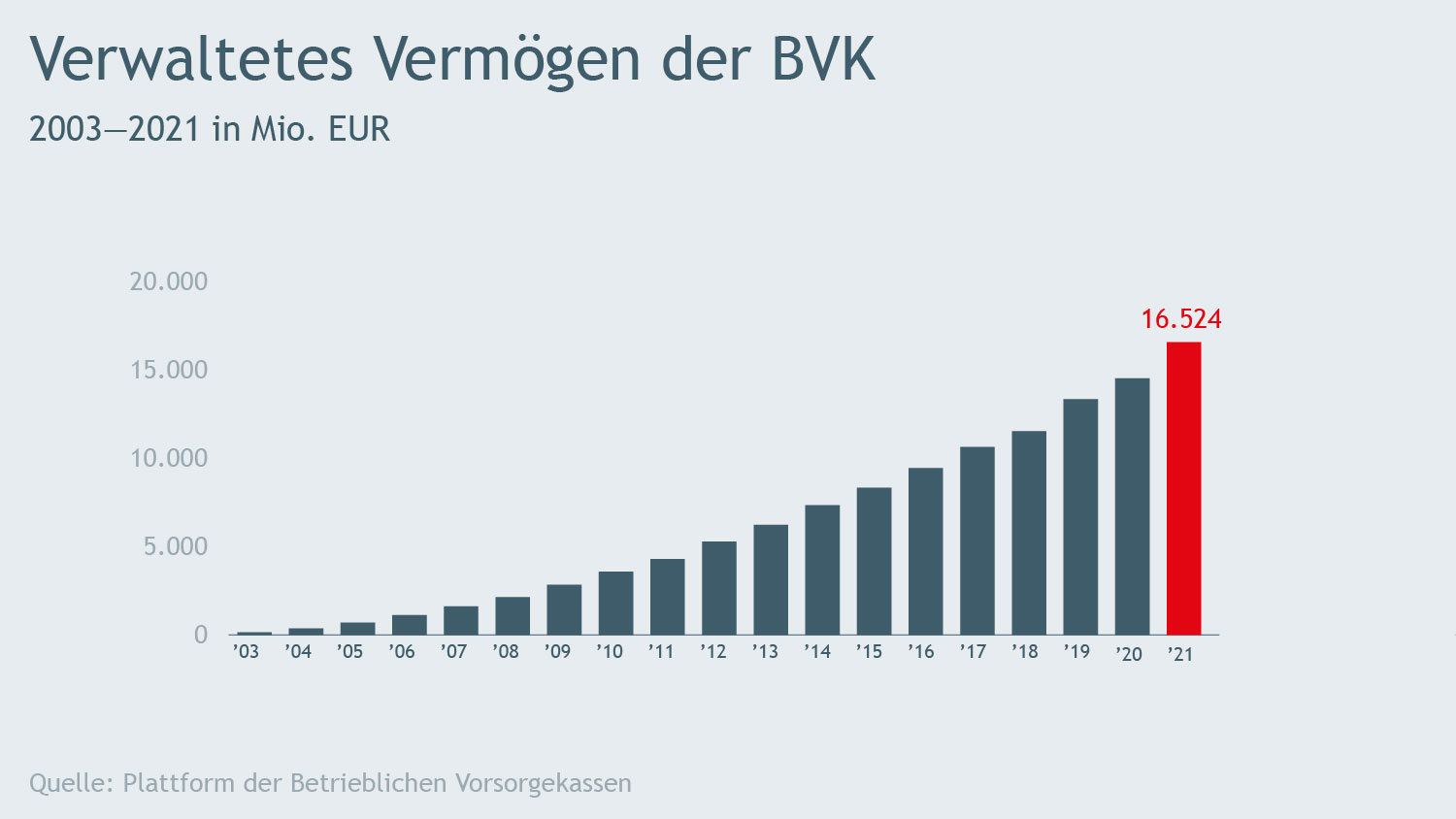

Die im System der Betrieblichen Vorsorge veranlagten Assets sind in den letzten Jahren kontinuierlich gewachsen: Die Vorsorgekassen konnten das veranlagte Vermögen im Jahr 2021 nochmals um gut 2 Milliarden steigern und verwalten nun mehr als 16,5 Mrd. Euro.

Es erscheint beachtlich, dass der Vermögensbestand immer noch stetig wächst, obwohl im Jahr 2021 bereits nahezu 670 Mio. Euro an Leistungen an die Berechtigten ausbezahlt wurden − das ist gegenüber dem (krisendominierten) Jahr 2020 zwar weniger, fügt sich jedoch in das konsequente Wachstum der Vorjahre ein. Dieser Betrag setzt sich aus den Zahlungen, die an 433.796 Personen geleistet wurden, zusammen.

Die Flexibilität der Betrieblichen Vorsorge ist auf die Bedürfnisse der verschiedenen Lebenslagen ausgerichtet: Bei einem Verfügungsanspruch kann der Berechtigte selbst entscheiden, ob er das Geld sofort benötigt oder ob er es steueroptimal für seine persönliche Altersvorsorge verwenden möchte. Viele Verfügungsberechtigte entscheiden sich aber auch bewusst dafür, ihr Kapital in der Vorsorgekasse zu belassen. Dies ist eine − unter anderem steuerlich − attraktive Möglichkeit, für die Pension vorzusorgen.

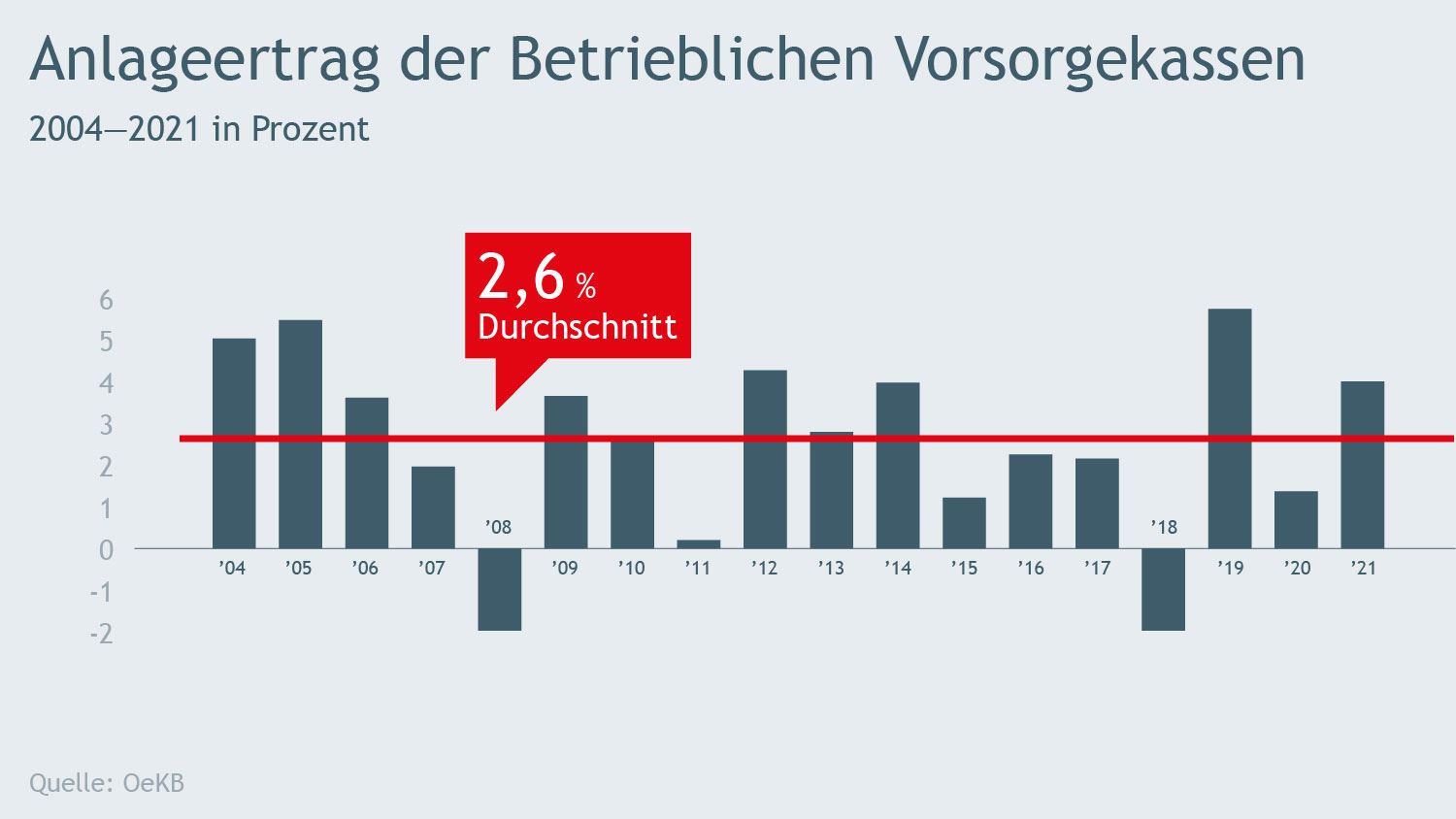

Ein weiterer Vorteil der Betrieblichen Vorsorge liegt darin, dass die Kunden der Vorsorgekassen auch vom Veranlagungserfolg profitieren: Im langjährigen Durchschnitt erzielten die Vorsorgekassen eine Performance von 2,6 Prozent. Im Jahr 2021 verzeichneten die Kassen ein gutes Ertragsplus von 4 Prozent.

Für die Rendite einer Vorsorgekasse gibt es im Wesentlichen zwei bestimmende Faktoren: Einerseits ist das aktuelle Zinsniveau auf den Kapitalmärkten relevant, anderseits trägt auch der Veranlagungshorizont wesentlich zum Ergebnis bei.

Die strategische Ausrichtung des Veranlagungshorizonts und dessen Risikogewichtung werden von der voraussichtlichen Liegedauer bestimmt. Da das System der Betrieblichen Vorsorge eine Vielzahl an Entnahmemöglichkeiten vorsieht, muss die Vorsorgekassen jederzeit von einem Kapitalabfluss ausgehen und kann somit nur sehr konservativ veranlagen.

Die Veranlagungsbestimmungen der Vorsorgekassen zielen auf eine ausgewogene Mischung der Veranlagungstitel und Streuung innerhalb des Portfolios unter Rücksichtnahme auf Sicherheit und Rentabilität ab. Dafür sind unterschiedliche Grenzen gesetzlich vorgesehen. Dieses starre Korsett macht es den Veranlagern der Vorsorgekassen jedoch nicht immer leicht, das Ertragspotential für die Berechtigten voll ausschöpfen zu können und sollte deshalb modernisiert werden.

Optimale Ausgestaltung des Systems der Betrieblichen Vorsorge

Die Betrieblichen Vorsorgekassen bringen ideale Voraussetzungen zur Stärkung der Pensionsvorsorge für alle Österreicher mit. Durch den hohen Durchdringungsgrad (nahezu jeder Erwerbstätige hat bereits ein Konto bei einer Vorsorgekasse) und das effiziente System könnte die optimale Basis zur Ergänzung der staatlichen Pension und Entlastung des Staatshaushaltes geschaffen werden. Das System muss dafür jedoch entsprechend ausgebaut werden.

Die Weiterentwicklung des Systems der Betrieblichen Vorsorge kann durch folgende Schritte erreicht werden:

- Verlängerung der gesetzlichen Mindestliegedauer bis zum Pensionsantritt

- Entfall der Bruttokapitalgarantie

- Digitalisierung der Kontoinformation

Der aktuelle gesetzliche Rahmen für Betriebliche Vorsorgekassen sieht eine Vielzahl an Entnahmemöglichkeiten vor: Selbst die Voraussetzung von 36 Beitragsmonaten für die Auszahlung bedeutet nicht, dass das Kapital drei Jahre bei einer Vorsorgekasse liegen muss. Für die einzelne Vorsorgekasse kann dies zur Folge haben, dass sie das Kapital bereits nach einem Monat an den Berechtigten auszahlen muss. Das bedeutet, dass auch die Kapitalgarantie schon nach einem Monat greift. Der Veranlagungshorizont entspricht somit nicht einem langfristigen Produkt.

Dieser Aspekt stellt - in Verbindung mit der Bruttokapitalgarantie - die wesentliche Herausforderung für die Vorsorgekassen dar. Kein anderes Produkt muss ohne einen konstanten, langfristigen Veranlagungszeitraum eine Garantie leisten. Darüber hinaus ist festzuhalten, dass Garantien auf Grund des seit Jahren anhaltenden historisch tiefen Zinsniveaus nicht mehr zeitgemäß sind und hohe Kosten verursachen. Deshalb verabschieden sich immer mehr Anbieter anderer Vorsorgeformen von Garantien.

Für eine adäquate Verzinsung der Beitragsgelder brauchen die Assetmanager einen angemessenen Spielraum. Eine Ausdehnung der gesetzlichen Mindestliegedauer würde höhere Volatilität erlauben und einen adäquaten Veranlagungsspielraum schaffen. Eine längere Liegedauer bzw. ein Entfall der Bruttokapitalgarantie würde das Veranlagungsspektrum der Vorsorgekassen maßgeblich erweitern. Dies würde in Verbindung mit einer Modernisierung der Veranlagungsbestimmungen die Möglichkeit bieten, in Produkte mit höherem Ertragspotenzial zu investieren, da Schwankungen über den Veranlagungszeitraum ausgeglichen werden können.

Digitalisierung und Verwaltungsvereinfachung sind wesentliche Eckpfeiler des aktuellen Regierungsprogramms. Dem folgend sollte die Kontoinformation gemäß § 25 (2) BMSVG der Kontomitteilung der Pensionsversicherungsanstalt (§ 13 APG) und der Leistungsinformation der Krankenversicherungsträger (§ 81 ASVG) gleichgestellt werden. Die BV-Kassen sollten jedem Anwartschaftsberechtigten die Möglichkeit bieten, elektronisch auf seine Daten zuzugreifen und auf Verlangen eine schriftliche Information zur Verfügung stellen. Dies würde dem aktuellen Zeitgeist entsprechen und zeigen, dass die Digitalisierung auch von den Vorsorgekassen vorangetrieben wird.

Die gesetzliche Umsetzung dieser Punkte würde das System der Betrieblichen Vorsorge noch attraktiver gestalten. Somit könnte es zur optimalen Ergänzung des staatlichen Pensionssystems avancieren.